下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:借东风

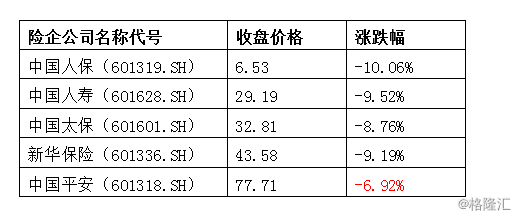

毫无悬念,今日A股全线大跌。截至收盘,沪深两市共有3613只股票下跌,3252只股票跌停。而作为非银金融中的保险板块,也是下跌的重灾区。

然而值得注意的是,在A股5大险企当中,中国平安(601318.SH)的跌幅相对较轻(-6.92%),表现得抗跌;而中国人保跌停,中国人寿盘中跌停,尾盘稍有松动;中国太保和新华保险的跌幅都在9%附近。

保险股短期的冲击因素是什么?中长期还有没有投资价值?作为金融科技公司的中国平安,其股价相对抗跌的逻辑又是什么?本文为您带来最新鲜的解读。

一、疫情袭来,短期冲击有限

短期来看,保险业务的负债端(销售和理赔两方面)会受到一定的冲击。影响最大的是无疑是新单销售。

在保险业的传统业态下,保单销售(特别是寿险和健康险)多数是在线下完成的,需要代理员与潜在客户以及代理员之间频繁会面。目前,为了阻断病毒传播,防止疫情扩散,人们会趋向于最大程度减少见面和聚集,因此代理员出勤、培训、客户面谈等活动都会减少。

与此同时,由于无法外出“跑生意”,许多代理员面临考核无法完成甚至被迫脱落;同时新代理员的招聘、面试、录用等环节都会受阻,使得代理人团队的人数和人均产能都在一定程度上收到影响。总而言之,重大疫情之下,保险的销售端受到全面压抑。

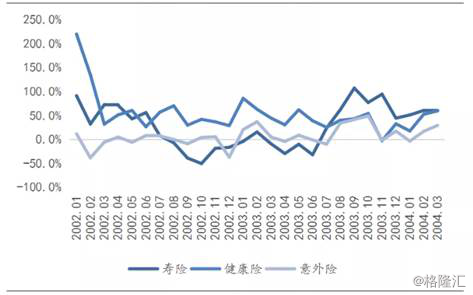

以史为鉴,2003年“非典”疫情期间,中国保险业的寿险保费增速有所下滑,2003年1-5月寿险单月保费增速同比分别增长64.1%、35.7%、22.0%、34.8%和19.8%,同比增速分别下降81.0pt、93.5pt、163.0pt、34.6pt和9.6pt。(数据引自国泰君安证券)

然而就中国平安而言,即便是短期的冲击,也并不会太显著。一方面,平安的线上经营能力较强,例如在这次疫情中,平安人寿将线下客户经营受限的不利因素转化为强化队伍线上经营能力的契机,建立了参会、增员、培训三大线上业务支持平台,实现了新人入司、早餐会管理、创说会支持、远程培训的全面线上化管理。此外平安寿险具有“AI远程面试”的技术手段,方便代理员与客户之间的交互和代理员团队增员,在此次疫情期间便全面派上了用场。

另一方面,与许多保险公司大力推动“开门红”的做法不同,中国平安有意弱化“开门红”效应对全年业绩分布的影响,而力争做到全年销售平均分配。这也会使得当下的疫情对平安一季度业绩冲击相对较轻。

综合起来,如果说此次疫情对保险业的销售收入具有一定冲击,那么对平安的冲击会是最轻的。

至于理赔方面,对于因感染新冠肺炎而身故的保险责任,保险公司是需要做出赔付的。截至目前,中国平安已经就5例因感染新型冠状病毒引发肺炎而身故的客户作出理赔(湖北4例,广东1例),总共理赔金额为122万元。此外对浙江一位客户购买的健康险作出预赔付3000元。

然而总体而言,目前已销售的健康险中,事实上并不包括新型冠状病毒引发的肺炎。根据财政部与医保局联合印发的《关于做好新型冠状病毒感染的肺炎疫情医疗保障的紧急通知》,“对于患者发生的医疗费用,在基本医保、大病保险、医疗救助等按规定支付后,个人负担部分由财政给予补助”,因此总体上商业保险面临的医疗费用赔付支出相对较少。

如果对照2003年非典疫情,期间保险公司的普遍理赔支出并没有大幅度增加。这有两方面原因,第一,SARS并不包含在当年许多已销售产品的疾病列表中,这与目前新冠病毒的情况类似;第二,2003年前后中国居民的保险意识普遍较弱,保险渗透率低,而这一状况目前已有较大改观,有保单傍身的人已经越来越多。因此总结起来,这次保险业的理赔支出将比SARS时期有所增加,但增幅不会太高。

(SARS期间保费赔付支出处于较低水平。图片来源:中国银保监会,国泰君安证券)

二、趋势不变,长期逻辑看好

事物都是一分为二的。短期的黑天鹅冲击在长期来看,或许反而是机遇。

正如2003年非典疫情为快递物流行业的爆发提供了前提,此次新冠疫情是否会重新塑造未来保险行业的新业态,使得更多环节得以线上化和非面对面化,并融入更多科技元素呢?

答案是显然的。

与此同时,这次突如其来的疫情会进一步激发中国居民的保险意识,也会引导保险公司推出更多的适合新形势的产品,进一步满足居民的保险需求。这两个因素的结合,会在中长期推动保险业健康迅速发展。短期利空转化为长期利好。

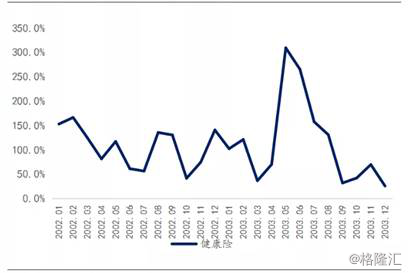

数据显示,“非典”期间健康险保费规模大幅增加,2003年5-7月,健康险单月保费同比增速分为别309.3%、265.3%和157.7%,为前后年份的高点。

(SARS结束后健康险保费增速大幅度提升。图片来源:中国银保监会,国泰君安证券)

就幅度而言,由于此次疫情发展比较快,超出此前官方和专业人士的预期,且间隔了一个春节长假,因而投资者心理积累的下跌情绪比较大,因此不宜轻易抄底,要等这一波下跌的动能充分释放,方可考虑入市。

而就时间节点而言,要把握两个关键“拐点”。第一个拐点是疫情拐点,也就是全国范围内新增确诊人数首次出现“零增长”的时间点,这个时间点意味着疫情开始逐渐走向消亡。对于股市而言,这一时间点是股市与资产价格普遍反弹逻辑的开端。

第二个拐点是保险业的拐点。根据前文分析,在疫情结束之后保险销售增速会迎来一波小爆发,那么这个爆发会在什么时候。我认为大概率出现在新增确诊人数持续一到两周“零增长”的时间节点附近。这个拐点意味着疫情彻底不再蔓延,而已确诊的患者则等待逐渐被治愈出院。此时信心大增,商业活动与人类外出全面恢复。

当然,在家“隔离”这么久,理智的人们出来恢复活动之后第一件事,会是给自己“买一份保险”。

当下,经历了2018年的监管收紧、2019年的改革调整后,保险行业已触底向上、逐渐修复。当前的保险业正处在“保险姓保”、正本清源、回归保障的时期,销售上,由此前注重量的积累转向注重质的提升;产品上,由此前注重投资理财型向注重保障型产品过渡;而代理人队伍上,实施人才战略,提升代理人素质、提高人均产能,取代之前的“人海战术”。

只要这几大基础性与趋势性因素不变的话,保险业整体业绩增长与估值提升的逻辑就不会改变。

如果将目光放到再长远一点来看,中国的保险业发展仍处在比较早期的阶段,从保险深度和保险密度而言,与发达经济体尚有一定的差距;而社会与养老基金的相对短缺也为从客观上对商业保险的发展提出了需求。因此就保险业整体而言,增长性机遇仍然存在。

三、智慧办公,科技助力抵御疫情

受疫情影响,今年春节假期被迫延长,许多省市复工时间一推再推。与之相伴的是人们对延迟复工给经济带来的冲击的担忧,而居家远程办公成为许多企业的应对之策。

然而工欲善其事,必先利其器。居家办公不是干口号,需要强大的办公平台以及背后的科技实力作为支撑。作为中国领先的金融科技公司,中国平安凭借其智慧办公的系统,在面对此次疫情的时候,显得游刃有余、气定神闲。

正如2003年的非典疫情“逼”出了淘宝京东等物流巨头,事实上,平安对远程办公和智慧办公的运筹布局,也是从那时开始的。

据报道,2004年,平安在H股上市当年,移动电子邮件处理系统在平安开始普及。此后逐步建立起智慧办公系统,形成集“移动办公、远程会议、即时通讯”三大系统为一体的综合性智慧化办公服务平台。目前,平安集团内勤员工就有40多万,外勤人员有100多万。此次在抗击疫情中。平安这头“大象”一直在保持高效运转,出色地充当了抗击疫情的“后援部队”角色,很多员工在整个假期间都奋战在台前幕后。

而客户服务方面,平安的智慧办公系统充分保障了春节假期对客户需求的应答的及时性和高效性,综合金融后援服务中心通过95511客服中心提供7x24小时运营服务。

据统计,在1月24日至28日期间,95511客服中心接听客户来电逾百万次,日均逾16万次。平安还第一时间启动了“应急机制”为疫情严重的灾区和疑似疫情客户及家属开辟了四大类服务请求的近25项“绿色通道”,有效解答疫情相关咨询超27万通。

四、投资建议:逐步增持

至于投资建议,招商非银团队表示,“疫情短期对保险业的影响主要体现在负债端的一季度新单销售和代理人下滑等方面。认为A股保险股在期初调整后将迎来价值投资者配置的良机,二季度或将看到业务景气度提升的基本面改善。推荐中国人寿和中国平安。”

方正非银则认为,“疫情催化的保险保障意识或将加速后期改革进程,帮助NBV增长提速。当前行业对应2020年估值仅在0.7-1.1倍,处于历史低位。……推荐改革推进的中国太保、新华保险,改革成果已现的中国人寿、以及长期价值增长的中国平安。”

总而言之,平安股价的抗跌性来源于多方面。例如主营业务的稳定性,线上经营与远程办公和智慧办公的能力、科技方面对公司发展的赋能、以及科技业务对估值和投资者信心的加持,等等。

事实上,今天的大跌无疑是市场对疫情的担忧以及经过一个春节假期所积累的杀跌情绪的集中释放。但是这并不意味着股市没有投资机会。事实表明,在应对疫情冲击方面,平安已经走在了中国企业的前列,这也正是其投资价值的所在。

再退一步讲,复盘历史上SARS疫情对保险业的影响可以看出,所有冲击都是短期的,而长期的趋势并不会改变。所以在我看来,近期的下跌反倒是难得的“黄金坑”。