下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

刚刚过去的2019年,“房住不炒”成为房地产行业政策调控的主基调,让不少房地产开发商承受着不小的压力;进入2020年,房地产开发股在二级市场的走势依旧不温不火。不过,并非所有与房地产相关的股票都“面露难色”,与之相对应的物业股在港股市场就持续遭到资金的热捧。

Wind数据显示,中海物业2015年上市至今,股价累计上涨406.13%,其中2019年全年上周116.26%;绿城服务上市3年来股价累涨332.91%;永升生活服务、佳兆业美好、雅生活服务在2019年分别上涨198.99%、187.25%、161.05%;就算是2019年12月刚上市的保利物业,上市22个交易日,股价累计涨幅已经达到27.34%——物业股受欢迎程度可见一斑。

而根据港交所最新披露信息,金融街集团旗下金融街物业已经递交招股书准备赴港上市。

立足当前,国内房地产政策环境虽然仍未见宽松,但物业管理却始终是“美好生活”中不可或缺的重要环节,而基于美好生活而衍生出的更多创新性需求,也为物业管理行业提供了更多服务场景。因此,对于即将登陆港股市场的金融街物业来说,有哪些潜在的投资机会值得被挖掘呢?

物业管理行业驶入发展蓝海,2030年收入规模预计超2万亿

自从2014年,彩生活作为全国第一家物业服务上市公司登陆香港联交所以来,中海物业、绿城服务、保利物业等多家龙头物业公司纷纷赴港上市,香港市场也成为国内大型物业股的聚集地。相较于散户居多的A股市场,港股市场往往以机构资金为主,投资理念成熟,溢价率普遍较A股市场略低一筹。但不少物业股在香港市场却备受追捧,甚至享受估值溢价,其中的逻辑还要从行业当中寻找答案。

根据中指院的资料,国内物业管理行业发展迅猛,其中物业服务百强企业在管物业的建筑面积自2013年持续上升。截至2018年,物业服务百强企业在管物业的平均总建筑面积增加至约37.2百万平方米,自2013年起的年复合增长率为19.7%。另据东兴证券的数据,截至2018年底,全国物管面积达211亿平方米;预计到2030 年,管理面积将达到326亿平方米,收入规模超2万亿。

(资料来源:招股书)

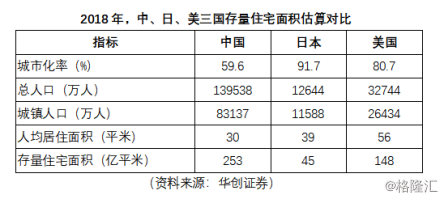

在物业管理行业巨大发展潜力背后,其主要逻辑源于我国城镇化率以及人均居住面积的提升。截至2018年末,中国的城镇化率为59.6%,远低于美国的82.3%、日本的91.6%、韩国的81.5%、英国的83.4%,随着主要二三四线城市户籍政策改革的推进和落户门槛的降低,未来中国城镇化率仍有巨大的提升空间。

另据华创证券预测,2018年中国存量住宅面积253亿平方米,对应美国、日本存量住宅居住面积分别约为148亿平方米、45亿平方米,中国的物管行业发展空间更为广阔。同时,中国人均居住面积仅有30平方米,低于日本的39平方米和美国的56平方米,人均居住面积提升空间充裕。

而且,随着上游地产竣工拐点性回升,过去两年积累的待竣工面积有望释放,未来1-2年物管行业仍将持续快速增长。

数据显示,物业服务TOP10企业和TOP30企业目前控制着市场11.4%和27.4%的份额。在市场集中度如此分散的物业行业,即便蛋糕不断做大,也不是人人有份。而随着市场集中度的提升,受益的往往是那些在“内生”和“外延”兼具优势的企业,金融街物业就算是其中之一。

金融街物业诞生于优势赛道

根据国家统计局数据,2000-2018年商业用商品房累计收销售面积11.89亿平方米,其中1.2亿为2018年新增销售面积。以百强物管企业2018年商业业态均价7.01元/平方米/月计算,中国商业物业市场空间高达千亿,这对于专注商业物业管理的金融街物业来说,无疑是最大的利好。而且从物业各业态来看,商业业态单价较高,可以说金融街物业诞生在一个优势赛道。

而据招股书数据,金融街物业聚焦的金融类商务项目以金融机构、高端品牌的高端物业为主,公司的月均管理费费率处于平均水平之上。2017年、2018年以及截至2019年9月30日,金融街物业按包干制收取商业物业平均月度管理费率分别为10.8元/平方米、11.5元/平方米、12.3元/平方米;收取的办公楼平均月度管理费率分别为每14.7元/平方米、13.2元/平方米、14.3元/平方米。对于金融街物业来说,最核心的优势就是在管商业物业的项目高品质,带动每平米收入的高溢价。

(资料来源:招股书)

而且,仔细观察可以发现,能够成为龙头的物业企业,往往能够承接所属开发商的口碑和资源。

例如,在中指院中国物业百强企业综合实力排名榜单中,万科物业、绿城服务、碧桂园服务、保利物业位列榜单前五名,而这些企业均“背靠大树”。碧桂园服务中,有超过80%的物管面积源于兄弟开发企业,新城悦的比例则是71%,佳兆业物业更是高达84%。

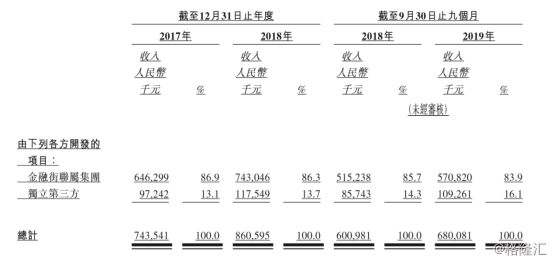

而金融街物业的优势亦在于此,依托母公司强大的国企背景,金融街物业在获取项目资源、布局多元化业态方面具备优势。根据金融街物业招股书,2017-2018年以及2019年前9个月,来自金融街联属集团开发的物业项目收入占比分别为86.9%、86.3%和83.9%;来自母公司及关联方开发的物管面积占比分别为63.5%、62.3%和59.3%,比例同样不小。

(资料来源:招股书)

对于金融街物业来说,母公司在前方拿地盖房,自己则坚守后方有大作为,这种模式无疑会把资源最大化的合理利用。而且通过与母公司深度绑定,金融街物业的收入也将得到保障。

数据显示,金融街物业2017年-2018年以及2019年前9个月的收入分别为7.57亿元、8.75亿元和6.91亿元,同期利润分别为0.83亿元、0.92亿元和0.87亿元——“背靠大树”的金融街物业收入和利润增长速度十分迅速。

(资料来源:招股书)

值得注意的是,金融街物业在招股书中还表示将通过确保独立第三方聘用来拓展业务。而在2017年以来,来自独立第三方收入占比的逐渐增大也在说明金融街物业的努力起到了成效,在依托母公司资源做大做强后,金融街物业通过拓宽收入来源将使公司的收入结构更加均衡。

现金储备充足,借力并购做大做强

2019中国物业服务百强企业研究报告显示,港股上市企业募集的资金用途主要分为:收并购(50%-60%)、发展增值服务(10%-20%)、智能化及平台化建设(约10%)。

例如,雅生活募集资金净额31.99亿元,已使用7.62亿元,55.37%用于战略投资及收购。2018年以来,雅生活斥资2亿元并购南京紫竹物业51%股权、1.48亿元并购兰州城美物业51%股权、1.34亿元并购青岛华仁物业89.66%股权,1.14亿元并购哈尔滨景阳60%股权。此外,2019年6月,永升生活服务收购青岛雅园55%股份,扩展商业物业;2019年7月,碧桂园服务以3.75亿元收购港联不动产服务扩大商业物业版图——通过并购做大做强,也是物业龙头扩大市场占有率和影响力的重要途径。

而在招股书中,金融街物业也表示,募资所得款项净额约60%将用于寻求战略收购及投资机遇及新设分、子公司以扩大业务规模。

需要注意的是,受益于物业管理的轻资产运营模式和高收缴率、高续约率,物业管理企业相比地产开发公司而言,现金流更为稳定。招股书显示,截至2019年前9个月,金融街物业拥有现金及现金等价物5.33亿元,较2017年4.22亿元稳中有升。对于金融街物业来说,充裕的货币储备有助于通过并购等方式进一步扩大管理面积规模,为未来的业绩增长提供动力来源;而管理面积的增长可进一步带来收入和现金流的稳定增长,形成良性循环。