下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,3月21日,由360公司间接持股41.375%的电脑及移动设备工具软件商360鲁大师控股有限公司(以下简称”鲁大师”或”公司”)向港交所递交上市申请资料,显示独家保荐人为国信证券。值得注意的是,此前2018年9月10日鲁大师已向港交所递交上市申请,显示为已失效。

公司主营业务为个人电脑及移动设备工具软件,并免费提供予用户以换取线上流量,从而通过线上广告及线上游戏业务变现并通过电子设备销售实现进一步扩张。我们的工具软件鲁大师是国内外知名品牌,是一款专门为个人电脑╱智能手机提供硬件和系统评测及监控的软件。其中,360公司透过360科技旗下诚盛持有鲁大师41.375%股份。

根据弗若斯特沙利文,截至2018年12月31日止年度,就用户基础而言,公司是中国最大的个人电脑及智能手机硬件和系统评测及监控解决方案供应商,基于个人电脑及移动设备每月活跃用户市场份额分别为98.8%及58.9%。

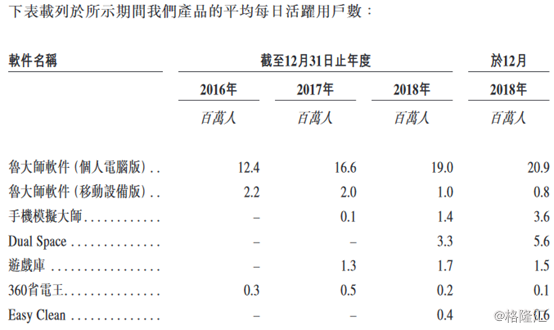

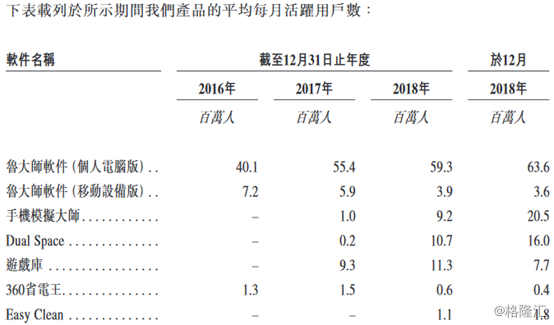

于2018年12月,公司产品的每月活跃用户约为1.14亿人,包括工具软件的每月活跃用户1.06亿人及游戏库的每月活跃用户7700万人。公司产品的每月活跃用户中,中国每月活跃用户为9580万人,面向海外市场产品的每月活跃用户为1780万人。

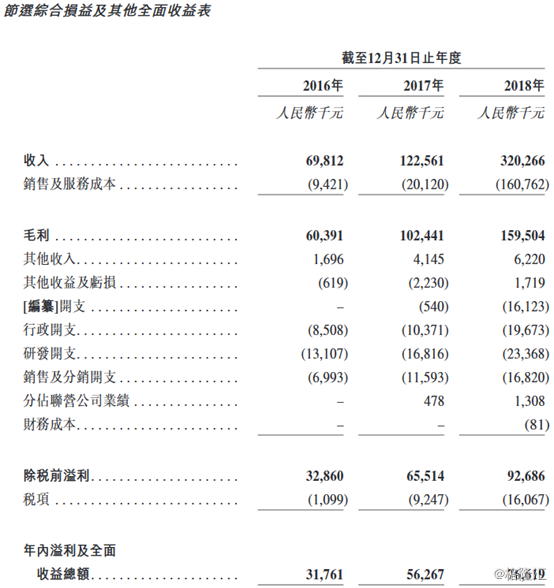

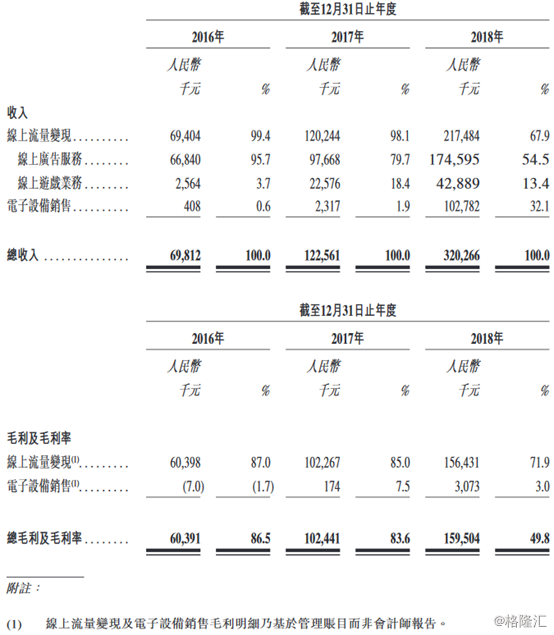

公司收入及毛利于2016年至2018年期间保持增长,主要原因为公司与更多广告商合作、线上游戏业务成功吸引更多玩家及新成立经认证二手及原厂智能手机销售业务线。

截至2016至2018年,公司实现营收分别为6981.2万元、1.23亿元及3.2亿元,期间营收复合增长率为114.1%。

公司的线上流量变现收入增加,原因为于整个往绩记录期间线上广告服务及线上游戏业务持续增长。同期,电子设备收入显着增加,主要由于经认证二手及原厂智能手机的销量增加。

同期,线上流量变现的毛利增长有赖于线上流量变现的收入增长。线上流量变现的毛利率减少主要因公司为业务及品牌形象的长期发展而战略性地完成线上流量购买增加所致。截至2016至2018年度,电子设备销售的毛利及毛利率出现波动,主要因该业务线销售组合变动所致。

从公司主营结构中看,公司前期线上流量变现业务中的广告服务占公司主营主导地位,营收占比于206-2017年间分别为95.7%及79.7%。主营表现较为单一。但在2018年公司电子设备销售规模的快速扩张使得当年电子设备销售已占全年营收32.1%。而同期公司流量变现业务的整体大幅增长亦使得全年营收暴增,同比增长161.32%。

但需要注意的是,无论是线上业务亦或是电子设备业务,都处于增收不增利的状况,这使得2017-2018年公司整体毛利率减少33.8个百分点至49.8%,毛利规模仅增长55.7%,虽然取得可观增速,但不及公司营收增长。由于电子设备业务毛利率仅3%,未来公司对该业务成本的压缩或将改善该业务毛利率,进而推动公司整体毛利率回升。

通过公告资料显示,公司平均日活及月活用户自2016年起增速逐渐下滑,活跃用户总量的增长对公司线上流量业务变现的可发展空间的影响明显。

活跃人数趋于饱和,单用户营收贡献金额的变化及获客成本的变化,都将对公司线上业务的营收及盈利水平造成显著影响。从公告资料来看,若未来公司对潜在活跃用户的拓展及现有活跃用户的深入开发将进一步推动线上业务保持高速发展态势。

截至2019年3月11日,公司雇用82名研发人员,其中54名拥有学士学位,八名拥有硕士学位。彼等于信息技术行业平均拥有约6年的经验。截至2016年至2018年度,公司的研发开支分别为人民币1310万元、人民币1680万元及人民币2340万元,研发占营收比例为18.8%、13.7%及7.3%。

未来计划及资金用途:(1) 将用于提高公司的研发能力,包括聘请更多专家、扩充研发团队及购买技术知识产权。公司主要产品为需要高新技术的硬件和系统评测及监控软件;(2) 将用于在第三方电商平台宣传及推广鲁大师软件以及相关软件及产品,及继续实施现有营销计划;(3) 将用于优化自有经认证二手及原厂智能手机电商平台;(4) 将用于仅以现金或现金结合股权的方式作出额外战略投资及收购;(5) 作营运资金及一般企业用途。

潜在风险因素提示:

(1) 对专用数据及用户数据的保护不力或将使公司声誉及经营造成重大负面影响;

(2) 用户的流失或将对公司线上业务经营产生负面影响;

(3) 公司收入大部分集中于360集团与嵩恒网络,过于集中的客户占比使得公司受单一客户因素造成风险影响加剧;

(4) 电子设备业务的毛利率未来仍处于较低水平或将拖累公司整体盈利能力。