下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

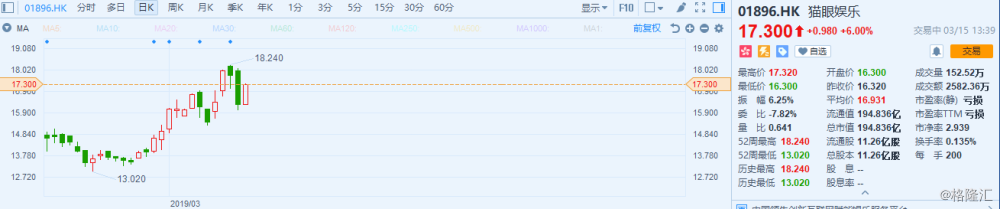

中金公司昨日发布研报首予猫眼娱乐“推荐”评级,目标价为26.3港元,较现价有52%的上行空间。

中金报告指出,电影宣发及制片业务爆发,加上票补减少,预计猫眼娱乐今年盈利将显著改善。该行估计,线上票务市场进入寡头垄断阶段,平台开始追求良好财务表现,长期拖累财务表现的票补,在竞争缓和及监管限制下有望大幅减少。同时,截止2018年三季度,猫眼娱乐作为前三发行商参与电影宣发累计超过50部,已是中国排名第一的国产电影主控发行方,且占有率仍在不断提升;联合出品制作的电影亦呈快速增长之势。

此外,猫眼娱乐本周二宣布以3.91亿港元入股欢喜传媒,双方将进行战略合作。