下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

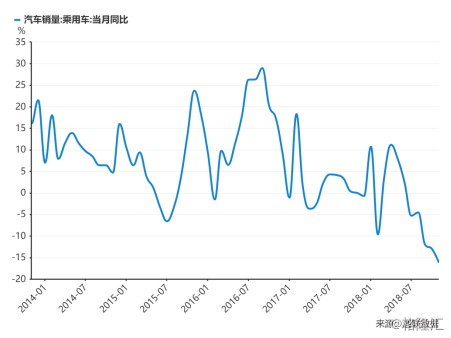

根据中国汽车工业协会(以下简称“中汽协”)发布的产销数据显示,至11月,中国车市已连续5个月出现销量负增长,也是继1990年后的首次持续低迷阶段。

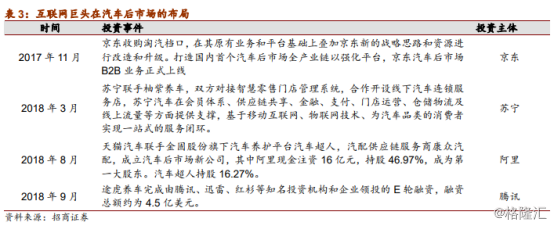

相比车市的冰点,汽车后市场似乎正迎来爆发的黄金时代,国际汽车售后市场服务巨头和国内BAT巨头正蜂拥涌入。据统计,我国约3.2亿辆成车保有量,如果按每辆车每年平均万元的消费支出,预示着3万亿以上的汽车后市场风口将形成。

一、汽车后市场迎来黄金时代,老兵获巨头加持渐显头角

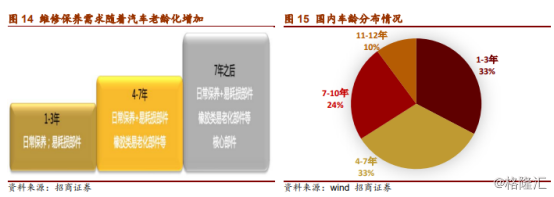

汽车保有量高,维修保养市场超万亿。据招商证券,我国汽车保有量2017年已经达到2.17亿,居全球第二,2018年1~10月我国汽车销量为2287.1万辆,预计2018年底我国汽车保有量将达到2.45亿辆。假设未来两年新车销量增速仅为每年1%,预计到2020年我国汽车保有量将超过3亿辆。据统计局数据,每年平均汽车养护成本为4023元,那么到2020年汽车维修保养市场空间将达到1.2万亿。

汽车老龄化加剧,维修保养成本攀升。截止2018年底,我国存量汽车平均车龄已经达到5年,根据国外市场经验,汽车维修保养需求将进入高峰期。据统计数据,2018年我国5年以上车龄车辆占比接近60%。

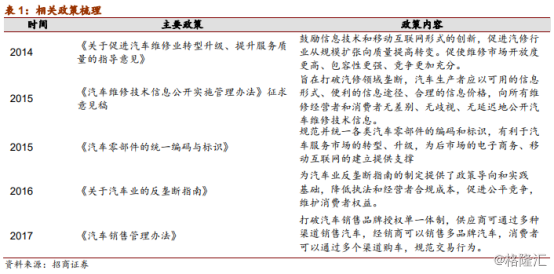

政策放开,垄断格局打破。2014年起汽车后市场反垄断格局打破,一系列以鼓励自由竞争开放性政策陆续出台,进一步奠定了市场快速崛起的基础。

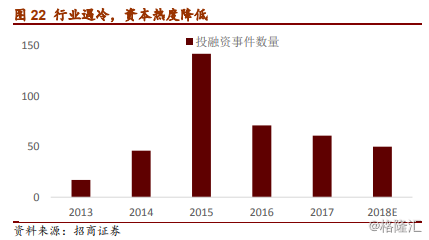

根据美国成熟市场经验,高保有量、车辆老龄化以及反垄断环境是独立维修保养市场崛起的先决条件。而反垄断政策彻底激活市场,在以互联网+为主的形态,催生行业与资本热度迅速达到高潮,并在2015年后开始遇冷后,2016年巨头开始关注并跨界布局。

沿着巨头的轨迹,笔者发现其近期的脚步正在加快,且后市场的版图也日渐明朗,其中近期尤以阿里系的表现颇为高调和抢眼,并带出一众产业龙头,在当前外部基本面不确定及5G确定性最强的特殊时点下,难免不引起市场的关注及思考。

其中,浸淫在车检领域超过22年的产业老兵---元征科技(2488.HK)成为近期汽车市场关注的焦点。这家全球车载诊断龙头当前处在平稳增长期,不过其内在的核心技术及数据,却有着巨大的变现潜力,且所立足的业务场景在车联网时代具备核心地位,这都让元征科技拥有极大的想象空间。同时,近期与阿里系的深度整合对元征科技而言,或许意味着重大的拐点,让外界对于公司未来发展更多期待。

二、全球车载诊断龙头,卡位万亿汽车后市场

从事汽车诊断仪业务达20余年的元征科技(2488.HK),是国内最早致力于汽车诊断、检测、养护、轮胎设备研发生产的高新科技企业之一,且是全球最大的车载诊断设备(OBD)供应商,全球市场占有率超过40%,国内市占率超70%,是该领域当之无愧的隐形冠军。

经过持续的技术升级,现已发展出以汽车诊断、检测养护、举升机等产品线为主的传统业务以及以联网检测设备为主的车联网业务。

其中,传统业务方面,“电眼睛”成为汽车诊断电脑代名词,“X431”代表业内诊断技术的最高水准。车联网业务方面,实现全球远端汽车诊断功能首创。

1) 检测设备放量加速,高毛利率产品接棒

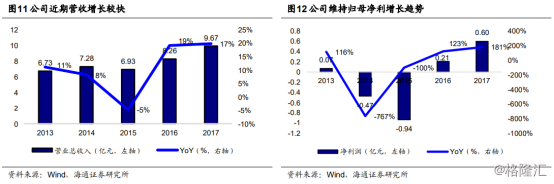

受益于传统业务的稳定增长,在行业整体增速放缓背景下,仍稳守市场份额。公司在2016年回归B端后,战略转型取得明显成效,经营状况明显改善。营收进入高增长阶段,2016~2017年分别实现19%、17%的增速。且2016年凭借销售规模的扩大与毛利率的提升实现扭亏。

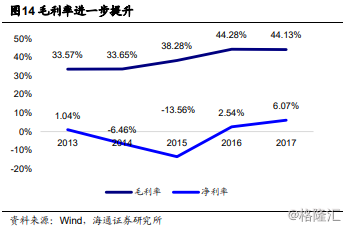

由于公司AIT等高毛利新品地顺利接轨,毛利率水平在逐步提升,且在2015年后净利率有显著提升,表明公司转型后产品市场竞争力得以体现。

2018年上半年,公司整体收入下降13%,利润同比下降52%,主要由于国内环保排查对公司的直接客户汽修厂严控导致。不过据了解,6月的订货会上有新品发布,也取得良好的订单,预计大部分收入确认在下半年。伴随公司下半年采取积极的市场策略,以及在数据业务变现探索上积极与多方产业、公司合作,预计下半年营收、利润增速将会加速。

2) 卡位汽车后市场,构建产业互联网盈利模式

以检测和维修设备为场景可支撑公司收入稳定增长,从长期来看,公司的价值更多体现在以汽修场景为入口,以数据为基础,以SAAS为形态,向汽车保养、金融保险、二手车销售等汽车后市场产业链延伸,并立足构建的产业互联网盈利模式。

数据作为未来商业化的基础,也是公司的核心优势所在。一方面,凭借20余年从事诊断仪业务积累高达95%的车型协议,是目前市场上唯一能够获取整车数据的企业,这是存量优势。另一方面,连接汽车、网络运营商、以及维修站的联网诊断设备正凸显新的入口优势,持续产生规模化的数据流。汽车诊断报告数量作为衡量公司大数据战略的核心指标,自转型以来持续强劲增长。据今年中报显示,上半年元征科技收集到约5200万份汽车维修数据报告,同比增加1700万,增幅48.57%。诊断报告覆盖车辆数约1008万辆,同比增加558万辆,增幅124%。截止报告期累计收集约2亿份汽车维修数据报告,覆盖车辆数达1895万。汽车诊断场景下规模化的数据,正成为元征科技卡位万亿级别汽车后市场乃至车联网蓝海市场的一张王牌。

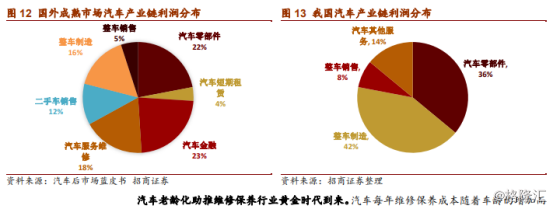

据中国汽车工业协会和艾媒研究院数据,2018年中国汽车后市场规模达到13066亿元。据中国产业信息报告,中国的汽车后市场利润占整体汽车产业链利润的60%,1.45万亿市场规模。其中仅汽车维修保养行业就超过万亿市场规模,据统计局数据,按每年平均汽车养护成本为4023元,预计2020年汽车维修保养市场空间将达到1.2万亿。

数据最终需要通过应用,方能实现落地变现。自2007年以来,公司一直与产业上下游如保险、二手车销售、前装(tier1、tier2)、后装零部件企业等,建立数据探索与变现的合作,释放独特的流量入口价值,也是本此与阿里深度合作的基础。

3) “云”端大有所为,积极探索车联网应用

应用作为车联网产业链“云”端最重要的分支,也是未来车联网发展的关键衍生领域,会极大地影响人们的日常出行和生活。通过车联网的车载终端收集的大量数据,可以针对不同客户提供不同的信息服务,从而实现不同的功能。

公司深化核心诊断技术,将诊断功能模块化、云化,逐步实现诊断SaaS云服务,大力推动“云诊断”应用,并制定标准满足各行业客户需求。诊断报告自动上传云端,让汽车诊断不再是简单的依靠人的判断,而是通过“云诊断”进行更科学的分析处理。“云诊断”让设备产生了增值服务,从而推动公司从设备提供商转变为服务提供商,依托商业模式创新而产生更多的收益。

(资料来源:公司公告)

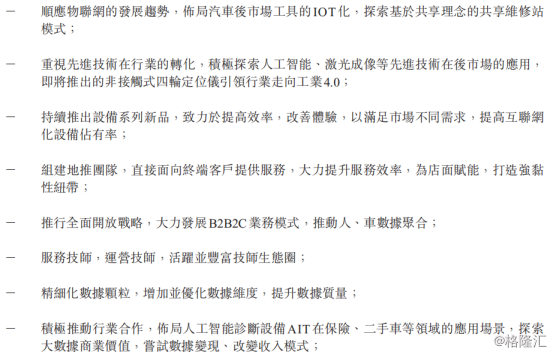

据今年中期报告称,公司将围绕大数据核心战略,从模式及产品层面,继续大力发展互联网化汽车诊断设备、B2B2C合作模式的车联网业务、汽车维修技师运营平台。此外,还将加快技术的应用落地。尤其在汽车维修领域、在保险、二手车等,当前在警用、环保等领域的合作在稳步推进中。此外,近期阿里的加持,无疑为元征科技在车联网领域的应用边界提供更多的延展空间。

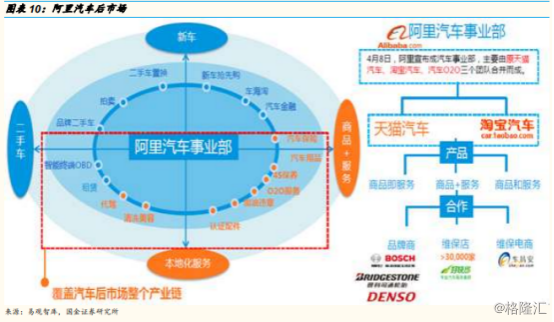

三、打入阿里汽车生态,业绩爆发可期

2018年11月19日晚间,元征科技(2488.HK)在紧急停牌后,宣布与阿里天猫达成战略合作,全面发力汽车后市场。据了解,这是继近日天猫汽车联手康众汽配、汽车超人组建新康众打造“天猫车站”后向汽车后市场祭出的又一核弹。

(资料来源:公司公告)

围绕公告所载的框架协议,双方主要围绕:线下渠道、供应链、数据应用的共建共享。一方面,双方共建线下零售商铺,共同打造汽车后市场的供应链及服务支撑体系;另一方面,共建并打通汽车后市场服务大数据及拓展新应用场景及业务机会。

从渠道、供应链到数据等多层次的合作深度以及组合来看,故事更为丰满也更性感。元征科技拥有产品、维修技师及供应链、数据,而天猫有渠道、车主以及开发数据的能力,双方的资源具有极大的互补性,容易形成协同效应,并助推产品迅速放量。

(信息来源:易观智库,国金证券研究所)

早在2016年,阿里巴巴集团CEO张勇就已提出汽车新入口以及智能生活平台的概念,并完成汽车后市场的全产业链布局。从近期的脚步及领域来看,并结合外部的种种迹象来看,市场爆发节点将近。伴随近几年国内汽车保有量大幅增加,车龄逐步增大,孕育着万亿级汽车后市场空间,且中国汽车后市场将进入快速发展的爆发阶段。

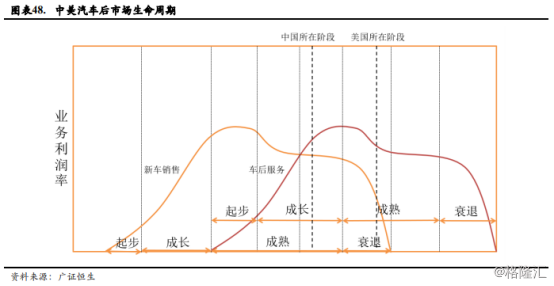

对中美汽车行业生命周期比较不难发现,美国整车销售已经进入衰退期,汽车后市场经过快速发展接近成熟期,而中国汽车工业发展较晚,国内汽车市场真正起步在90年代后,整车销售目前已经进入成熟期,但汽车后市场尚处于快速发展早期,将迎来行业的爆发式增长阶段。

从近期整合的多方合作背景来看,天猫汽车在汽车后市场零售平台的影响力无人可及。据悉,天猫的车主平台拥有1.4亿车主的数据信息。康众汽配是国内领先的汽配供应链服务商,拥有覆盖全国数百家汽配门店的成熟供应链体系。而汽车超人作为专业的汽车养护平台,在车主服务领域已形成较为成熟的运作体系。

三家企业立足各自优势领域实现资源的互补,在共同打造一个线上线下融合的维修汽配产业链,而元征科技把握汽车检测这一TSP入口级场景,将成为这一体系的有效补充,实现完整的商业闭环。按“天猫车站”计划,5年内将有50000家得到天猫车站认证的门店落户全国各大城市。

伴随多方协同展开,渠道及供应链地有效整合,打入阿里汽车生态的元征业绩迎来爆发可期,与此同时,数据的规模及货币化均有望实现显著突破。

结语

汽车后市场这个盘子是非常大的,且爆发脚步将近。元征科技深耕汽车诊断场景长达20多年,拥有全球领先的核心技术储备及市占规模优势,前几年的C端战略探索,勇气可嘉,不过战果寥寥,而在2016年回归B端后,经营明显改善,显然这条路还是走对了。

短期来看,公司传统检测设备市场比较稳,为公司带来稳定的收入。同时2017年大力推广的联网诊断设备以及AIT 等高毛利率产品,产品的持续升级有望优化产品结构,提升综合毛利率,而与天猫汽车零售体系形成的商业闭环,将进一步助推公司业绩迎来爆发。中长期来看,车联网业务带动产品的放量,并伴随Saas等云服务的商业化,成为新的盈利增长点。此外,伴随与天猫合作地深入展开,持续产生的数据实现规模化的变现能力具有足够的想象空间,有望获得更高的估值溢价。

另外,从5G的建设进度及车联网国家技术试行标准的落地进程来看,车联网市场加速的预期更加明确。而元征科技手握的TSP入口,处于车联网产业链的核心环节,为其在向车联网市场快速渗透提供了另一张王牌。