下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受宏观大环境影响,今年上市的新经济公司普遍表现不好,在众多代表未来互联网发展趋势的互联网公司中,拼多多的走势是最坚挺的。

中概股被做空机构盯上屡见不鲜。通过发布做空报告来影响股市走向,是做空机构谋求获利的常见手法。这不,拼多多就被盯上了。

11月14日,做空机构Blue Orca发布了关于拼多多的做空报告。但出人意外的是拼多多的股价却丝毫没受到影响,当晚拼多多股价低开之后随即拉升往上走,最后以大涨11.66%收盘,次日晚拼多多股价继续上涨6.42%,两日累计涨幅高达18.83%。

拼多多连续两日上涨

拼多多被称为五环内看不懂的新经济,从此次事件来看拼多多还是美国的做空机构看不懂的中概股。为什么此次美国做空会失败呢?首先,我们来看看Blue Orca看空拼多多的理由。根据报告,Blue Orca做空的理由分为以下5点:

1. 向中国SAIC提交的报告表明拼多多高估营收。

2. 低报员工人数和人力成本。

3. 未披露的关联方代拼多多招聘员工。

4. 虚报GMV。

5. 不合理的收入确认。

虽然报告分了五个点,但总结来说都是剑指拼多多夸大GMV和营收、低估员工成本。那么这些质疑是否属实呢?我们需要具体来分析Blue Orca提出的这些质疑点:

1. 有没有虚报营收?

Blue Orca的质疑主要来自拼多多向中国政府的提交的文件与招股书所提出的营收不符。拼多多在招股说明书中称,仅两家VIE子公司就贡献了2017年的全部收入。政府文件中VIE子公司的总收入仅为12亿元人民币。比在SEC的备案文件中报告的收入少了36%。

这个论点成立的前提是中国和美国的会计准则一致,工商登记的收入是经过严格审核与实际情况没有出入的数字。问题是,目前这两个假设似乎都不能成立。

在计算营业收入的时候,中美会计准则之间存在很大的差别,例如中国和美国的入账时间不同,中国是根据发票开具时间入账,美国是根据发生到账时间入账。中国和美国的入账会计算法也有区别,中国是以最终发票开具的金额来认定,美国是按照USGAAP根据整个活动过程的收入和成本来分别入账。

据媒体报道,此前已经有若干做空中概股的案例,以工商资料和USGAAP差异为依据被驳回的情况,原因是规则不一样。Blue Orca没有将二者做会计准则的统一,置信程度会被降低。2011年,在美国被做空的盛世巨龙案例中,SEC驳回了控方请求,认为两份文件差异不能证明公司提交给SEC的数据为虚假。

另外第二假设前提也不能被确认。了解国情的人都知道工商登记的目的是企业年检,主要看注册资金的情况,不是对财务数字做实质审核,审核条件宽松。由于向工商局所提交审计报告并不针对公众,所以其重要性水平相对较低。由此推断,这个可能相对随意的报告和SEC报告可比性不高。

2. 有没有低报员工人数?

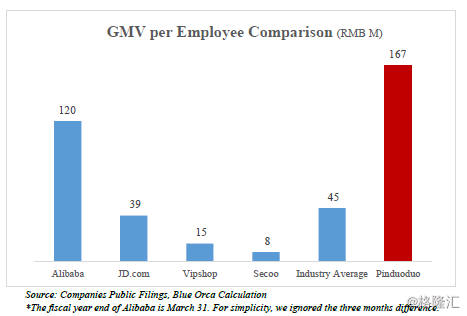

Blue Orca对拼多多在招股书中提出的员工人数表示质疑。拼多多在招股说明书中表示,截至2017年12月31日,公司总共有1159名员工。但其官网声称,公司在2017年12月和2018年1月拥有超过5000名员工。

按1159名员工计算,拼多多2017年每名员工产生的GMV为1.67亿元人民币,在电子商务同行中最高。若用拼多多官网上公布的员工人数(超过5000名)来计算的话,其每名员工GMV仅为5300万元,与电子商务公司的行业平均水平4500万元相当。

拼多多每人创造的GMV高于阿里、京东

基于对员工人数的质疑,Blue Orca得出结论,认为拼多多人均GMV不可能超过行业巨头阿里巴巴。我们认为这个逻辑有漏洞,以拼多多的单个员工创造的GMV为1.67亿远远超过行业平均值4500万来认定拼多多高估GMV这样的逻辑也很奇怪,这个逻辑大概意思就是“你比我优秀,你肯定作弊了”。

事实上,拼多多有很大可能创造人均更高的GMV。

京东和阿里的GMV并不是所有员工创造的,例如阿里巴巴和京东除了电商业务还有很多其他分支业务如阿里的云计算、京东的物流等,这些都是为了公司的电商生态链而设计。因此,阿里、京东会因为非电商业务拉低人均创造的GMV。

拼多多站在巨人肩膀上的创新,自己不做云计算、物流和支付,所有的基础设施均来自其他互联网巨头。并且拼多多借助拥有10亿+活跃用户的微信平台,流量来的更容易一些,从阿里的获客成本远远超过拼多多也可以看出,拼多多的社交电商模式确实有很大可能创造更高的。

另外,拼多多还是一个成长型的企业,拿处于成长期的公司和成熟型的公司对比,是不太合理的。如果一个初创公司的人均效率跑不过大型同类公司,在目前国内电商充分竞争的市场中是很难存活的,就更谈不上发展了。

此外,黄峥是一个连续创业者,拼多多是由其早期的几家公司孵化而来,如拼好货和游戏公司。不仅拼多多,其实国内很多创业者都会成立多家公司,孵化多个项目,通过赛马制来突围而出。当一个项目快速被市场验证的时候,就会投入主要的资源在这个具有成长空间的地方。我们猜想,拼多多2017年及之前的官网上显示的员工数量很有可能是以前几家公司的总人数。截至2017年底真正为拼多多公司服务的员工人数1159人则披露在招股书中。

3. 有没有夸大GMV?

Blue Orca从交易模式、支付手续费等几个方面分析,认为拼多多或存在夸大GMV的情况。

首先,Blue Orca认为双重偶然(Double Contingency)导致GMV虚高。一个偶然是当一位用户产生购买行为但尚未支付款项,订单会在24小时内失效,平台会将该笔交易记录GMV,第二个偶然是用户发起了拼单,如果24小时内没有成功,订单也会失效。

但实际上,拼多多GMV的计算方法与投资者所理解的GMV定义并没有实质的区别。现在对于GMV的普遍定义是下单金额,无论这个订单最终是否成交,有些订单下单未付款或取消,都算做GMV。

例如阿里和京东的交易模式也是这样的,用户在下单之后,在完成确认收款之前,过程中包括拍下未付款、取消订单、退货等行为,所涉及的金额都包含在GMV之中。Blue Orca提及拼多多的双重偶然在其他电商公司同样存在。

因此Blue Orca的质疑很可能主要源自于它对拼多多这种新型电商模式的陌生与误解。拼多多创造了一个独特的“拼团"模式,消费者需要先完成支付才能成功拼团,加上拼多多没有购物车这一功能,整个购物链路更短,交易转化率高于传统电商。

其次,Blue Orca也通过拼多多招股书披露的支付手续费反向计算GMV,得出GMV夸大的结论。但只要对中国互联网商业模式稍有了解,就可以知道对于有一定规模的商业机构,包括支付宝和微信在内的支付机构都会提供相应折扣,以争夺市场份额。同样,包括天猫、京东和拼多多在内的平台型电商,通常会给予大商家服务费率的部分减免。因此,用0.6%这个挂牌价来反推GMV,是较为初级的商业判断失误。

据了解,目前拼多多对入驻商家收取的交易佣金仅为0.6%,远低于天猫的2%~5%,这也是拼多多对商家有较大吸引力的原因之一。同时这也意味着,拼多多在交易佣金上还存在较大提升空间。

再次,Blue Orca在报告中提出,拼多多的商户现金周期至少为18.5天。但根据我们了解到的拼多多的产品逻辑,消费者确认收货后,商家可以立刻提现。拼多多客户端的自动确认时间通常为15天,即交易完成后,商户最多15天后就可以提现。同时拼多多也采取多种措施如赠予折扣卡、免拼卡等鼓励消费者收到货后及时确认收货,因此相当一部分订单的商家提现时间应该显著少于15天。

最后,关于Blue Orca认为交易佣金不应计入公司收入的论点也是站不住脚的。因为拼多多收取交易佣金意味着拼多多需要向商家开具发票,而拼多多为此向支付机构支付的费用需要计入成本中。如果不列入收入,会导致审计机构的质疑。

综上,分析完Blue Orca的做空理由后,我们发现这份报告并没有抓到可以做空拼多多的重点。反而如果根据这些侧面的一些不能实锤的疑点去大胆做空的话,投资者还会损失惨重。从细节出发研究一家公司是值得肯定的,但是如果按此逻辑去选股票的话,肯定会错失像阿里、腾讯这样的好公司。这两天做空拼多多的空头被打爆,也反应出有很多投资者看好中国的新经济公司的发展。

这不,高瓴资本就看中了拼多多。2018年三季度高瓴资本清仓了百度、网易等公司股票,新入拼多多、耐克、苹果、哔哩哔哩等公司。高瓴资本是注于长期结构性价值投资的投资公司,拼多多作为新生代互联网公司的代表,中长期发展态势引起了知名投资机构的关注。

此外,11月20日拼多多将发布第三季报,拼多多上市后的第二份财报会如何呢?按照惯例,公司管理层会在当晚分析师电话会议中回答提问,关注拼多多的投资者届时可以电话旁听。