下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

伴随互联网行业高速的发展节奏,移动开发者打开流量窗口、激活用户价值增长与变现的需求愈发强烈。同一价值链上,专业移动开发者服务提供商的市场需求也逐渐井喷,迎来长期高成长机遇。

11月23日,中国领先的移动开发者服务提供商——极光(NASDAQ:JG)公布了截至2021年9月30日第三季度未经审计的财报。延续多个季度以来的高增态势,极光在这一季度再创佳绩,业务规模持续扩大的同时,其盈利能力显著提升,财务结构也更加健康。

一、纯SAAS属性助力集团业务规模持续扩大,收入同比强劲增长38%

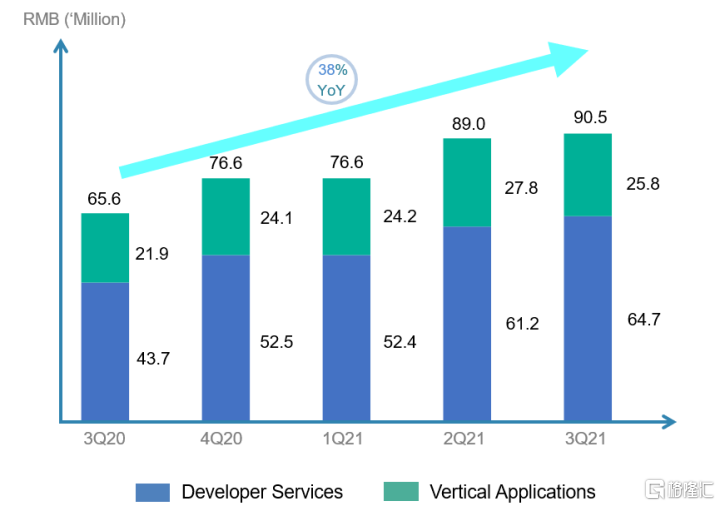

财报显示,2021年第三季度,极光实现总收入9050万元,同比收入增长38%,环比实现连续增长。基于高增速、高毛利、高客户粘性的纯SAAS属性,极光的成长性明显提升,业务规模呈持续、快速扩大趋势。

(集团总收入图;资料来源:极光官网)

下面具体业务来看:

1、极光联盟强势赋能开发者增值服务,收入同比暴增84%,拉动开发者服务整体收入同比高质量增长48%

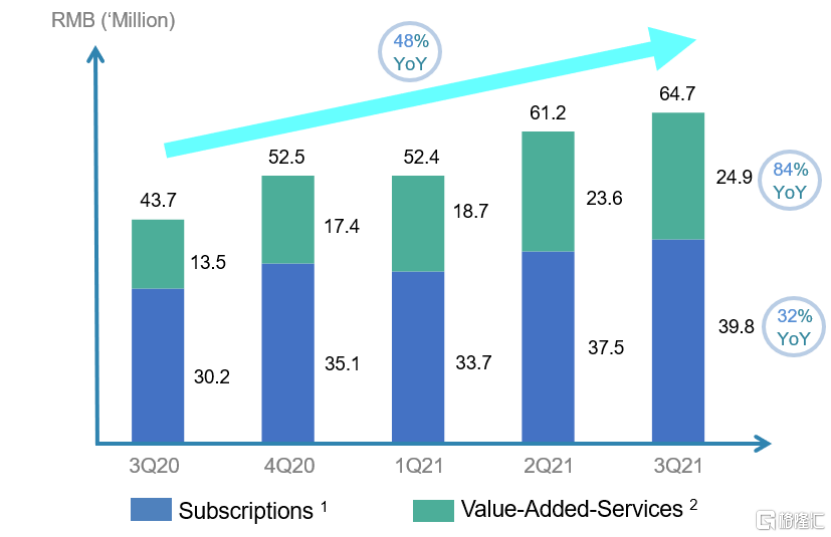

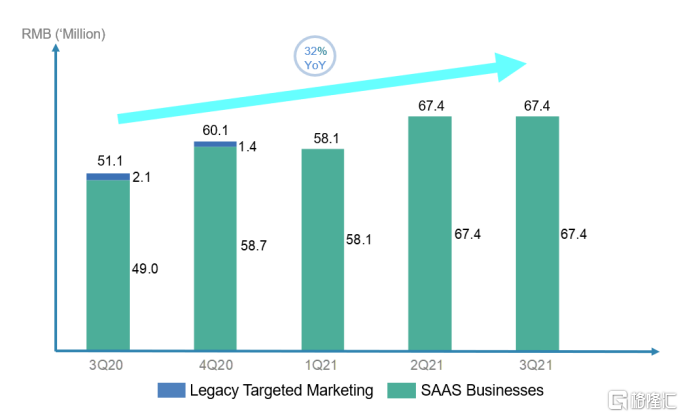

最大收入来源的开发者服务业务,在第三季度实现收入6470万元,同比大增48%,占总收入的71.5%;环比方面,亦实现连续增长。进一步细分来看,增值服务收入持续受到极光联盟的强势赋能,收入同比暴增84%,拉动开发者服务整体收入再次跃进,保持高质量增长。

开篇已提到,移动开发者对流量获取、激活用户群体的需求愈发强烈。“极光联盟”的市场战略正基于此,其为开发者提供一站式流量接入运营解决方案,通过智能触达、应用内广告、视频流服务在内多种业务模式,提供庞大而有效的流用户群体,转而帮助开发者提升广告曝光量并驱动更高的收入。

同时认为,经过一段时间的实践,“极光联盟”的赋能力得到市场检验,“高效流量获取媒介”的市场认知不断强化。即“极光联盟”的品牌力逐渐加强,开始提高其客户获取与转化的效率。

(极光开发者服务收入图;资料来源:极光官网)

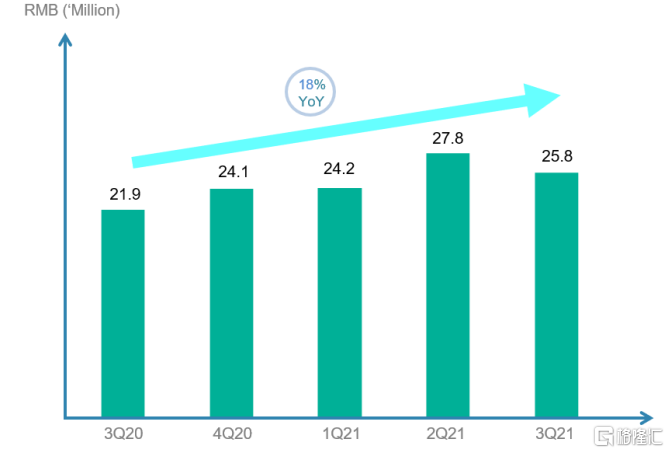

2、金融风控业务本季收入创1Q20以来新高,拉动行业应用收入同比实现18%稳健增长

行业应用业务而言,具体又包括行业洞察、金融风控及商业地理服务等细分业务,第三季度表现亦有可圈可点之处。特别是,金融风控业务同比增长35%,在这一季度创下自2020年第一季度以来的新高,也拉动行业应用收入整体保持稳健增长,同比增速达18%。

(极光行业应用收入图;资料来源:极光官网)

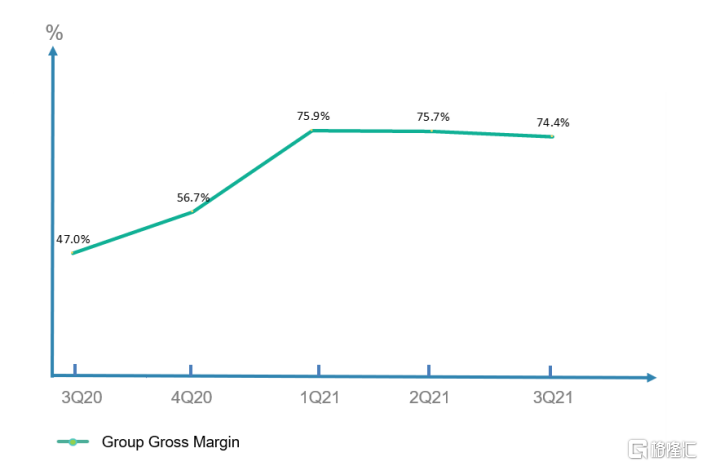

二、清晰的商业化变现策略下,集团毛利率持续攀升至74.4%,为去年同期的1.6倍

得益于清晰的商业化变现策略,以及纯SAAS属性,极光整体毛利率持续居于高位,这一季度为74.4%,达去年同期的1.6倍。至此,极光整体毛利率已连续3个季度达75%左右,展现长期高盈利能力。

(极光毛利率图;资料来源:极光官网)

财报还显示,极光第三季度毛利润为6740万元,较去年同期增长32%,环比方面持平,相对稳定。

(极光毛利润图;资料来源:极光官网)

三、集团SAAS战略卓有成效,规模效应凸显,Adjusted EBITDA同比收窄27%

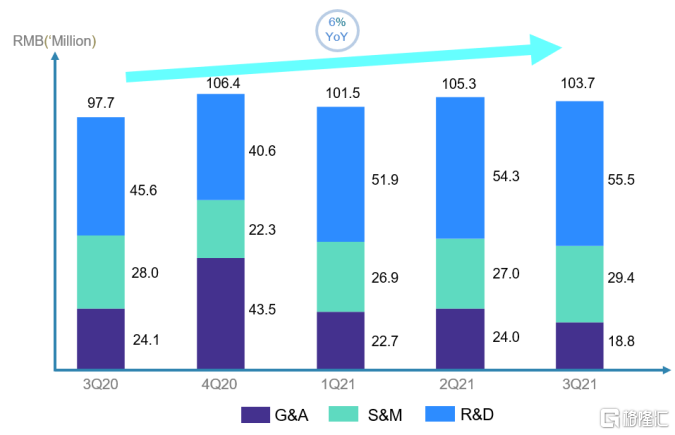

1、集团控费能力优,运营费用环比下降,同比增幅仅6%

第三季度,极光的费用管控能力继续强化,总运营费用为1.04亿元,同比仅增加6%,远远低于其收入及毛利的增幅;并且,环比来看还有下降,较上一季度减少160万元。极光持续加大研发和创新投入,研发费用依然是其中的最大支出,达5550万元,同比、环比均有上升。

(极光总运营费用图;资料来源:极光官网)

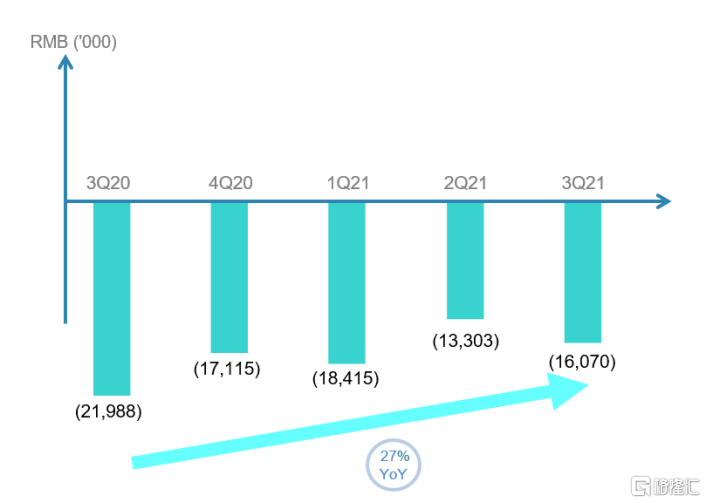

2、规模效应凸显,Adjusted EBITDA同比稳步持续收窄27%,盈利能力逐渐显现

同时,随着极光业务规模的进一步扩大,规模效应持续凸显,经调整息税折旧摊销前利润(Adjusted EBITDA)指标继续改善。第三季度,这一指标为-1607万元,同比收窄27%,盈利能力也由此逐步显现。

(极光Adjusted EBITDA图;资料来源:极光官网)

3、纯SAAS业务转型成效显著,应收账款周转天数领跑行业,业务增势更具韧性

1)极光这一季度应收账款周转天数为39天,收窄6天

基于纯SaaS业务转型完成,以及在应收账款催收方面的举措见效,极光的应收账款周转天数发生持续改善。第三季度,这一数据为39天,同比去年同期的45天收窄6天。

一般来说,应收账款的管理直接影响企业的财务健康状况,高效的应收账款运转可以加快企业的资金回笼而降低坏账风险,保障企业能够加速业务发展和扩张。极光的应收账款的较大幅收窄释放积极信号,奠定较好的业务基础。

同时,代表客户预付款的递延收入已连续6个季度超1.0亿元;截至2021年9月30日,递延收入余额约为1.2亿元,创过去六个季度新高,均印证表明:极光转型纯SaaS业务后财务状况越来越良好。

2)同行同期应收账款周转天数为69天-103天,极光领跑行业

另外,对比同业的其余SAAS上市公司,这一季度应收账款周转天数最短为69天,最长为103天。对比之下,极光39天的应收账款周转天数指标较为优异,显示极光的财务和业务风险管控领跑行业。

四、持续强化研发和产品创新,全链路推进企业数字化转型升级,布局数据智能生态

落脚到实际运营,极光历来重视研发,以产品创新驱动发展,这一季度,其继续强化了研发和产品创新。

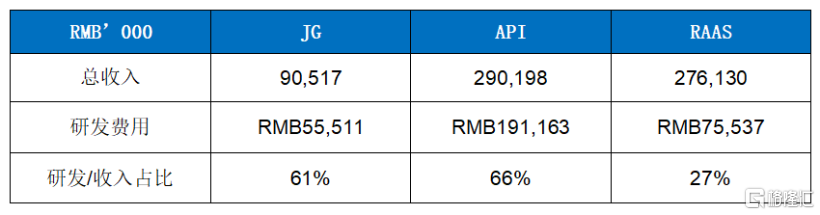

先看财务数据。对标自身,上文已提到极光第三季度的研发费用达5550万元,同比、环比均有上升,研发/收入占比则为61%;对标行业,声网(API)、容联云(RAAS)的研发/收入占比分别为66%、27%,极光的研发投入在行业名列前茅。

(资料来源:2021Q3财报)

再看研发成效。一方面,极光在这一季度进一步实现产品的迭代与突破,基于对开发者需求的深度挖掘而与之建立了更深层的联系。包括但不限于:1)推出全新厂商通道HUB功能,支持开发者集成Android平台7大厂商通道,送达率较未开通可提升80%,进而可提升点击率;已有超7000款app使用,新应用厂商通道集成率超35%;2)VAAS产品全新推出线下“点播云”服务,简化开发者管理自有视频的过程,即开发者可以在其应用程序上方便地执行上传、审查等一系列操作,发布不久便受到大量客户的关注。

另一方面,极光同时与其他领域实力玩家达成合作,解锁新商业价值,且斩获“国家队”认证,大幅扩大能力圈。包括但不限于:1)极光VaaS与智能家居头部玩家携手,围绕智能家居的核心“大屏”提供高度可定制的短视频,实现共融共创,帮助客户提高用户粘性和在线时间;2)认证产品及产品实施服务正式入驻华为云市场,包括消息推送、即时通讯、极光联盟、极光VaaS等;3)推送私有云,获得“国家队”银河麒麟、中标麒麟兼容性双认证,代表这一产品能够提供安全、可信的产品和服务。

整体看下来,极光正基于自身及优质伙伴,深化与开发者之间的联系,并全链路地推进企业数字化转型升级,加速布局数据智能生态。

五、展现创新技术与优秀应用实践,助力行业数智化升级与数据安全合规

自身业务取得显著成效后,极光作为行业领军者、生态建设者,频频亮相重磅行业活动,展现创新技术与优秀应用实践,为行业提供出价值参考,助力行业数智化升级,同时还在数据安全、合规方面持续发力。

三季度而言,极光受邀出席华为云TechWave全球技术峰会,极光作为演讲嘉宾,分享极光在助力开发者、企业运营增长及解决方案等内容,并重点展示了极光全新一站式用户触达平台——极光UMS;极光携多项优秀、智能的开发者服务产品及在个人信息保护、数据合规方面的成果亮相世界互联网大会,吸引一众相关企业及领导关注。

此外,极光于10月再次携手中国信通院,通过举办数据安全培训研修班持续推动数据安全合规。由极光高级数据架构师旷东林担纲此次活动讲师,受到与会企业代表的一致好评,包与会企业具体包括网易、米哈游、华住集团、金山云、苏宁易购、蔚来汽车、安居客、虎牙等。

六、屡获资本市场认可,华兴资本首次覆盖,看高至4.07美元,给予“买入”评级,潜在升幅164%

业务发展的不断向好,也逐渐引发资本市场的关注。这一季度,华兴资本首次覆盖极光,其指出极光是被投资人严重忽视的客户互动(customer engagement)软件公司,具有广阔的市场前景,清晰的商业化变现策略,并给予极光“买入”评级。

分类加总估值方式(SOTP)下,华兴资本看高极光的目标价至4.07美元,较其11月22日收盘价仍有约164%的潜在提升空间。

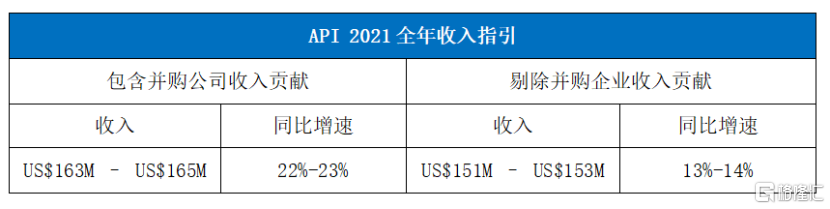

七、全年收入指引增速强劲,同行业中名列前茅

2021年全年,极光给出同比增速为36%-40%的收入指引,预计全年收入为3.50-3.60亿元,较2季度给出的全年指引3.42-3.60亿元向上缩短了区间,表明极光对4季度的收入实现比之前更具信心。结合前三季度表现来看,极光第四季度收入维持两位数高增长问题不大,其全年收入增速有望落入后半区间,即更接近于40%的区间上限。

同业方面,容联云给出的同期收入指引增速为41-42%,而剔除并购企业收入贡献情况下,收入增速为34-35%,低于极光。声网给出的同期收入指引增速为22-23%;剔除并购企业收入贡献后,收入同比增速进一步降至13-14%。极光的全年收入增速相对强劲,在同业中再次名列前茅。

(资料来源:公司2021Q3财报;注:假设并购公司收入贡献以5%环比增速增长)

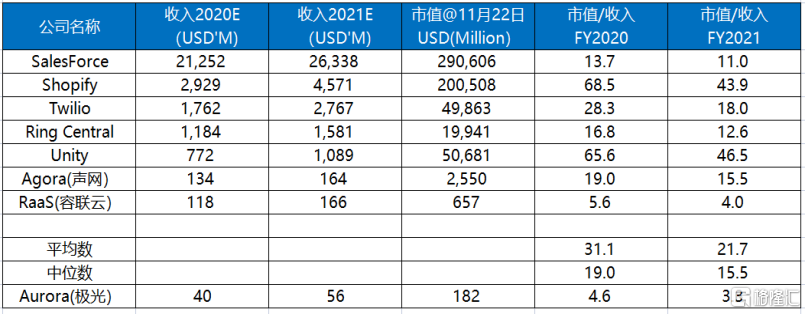

八、 估值分析和对比

直到现在,极光蜕变为纯SaaS企业后的估值重建仍未完成。

采用两种估值方式,一是美国SaaS企业常用的市销率PS,二是适用于不同阶段SaaS企业、更为客观的测算市值/毛利倍数分别来看。

PS估值方式下,以11月22日市值计,极光2021的估值倍数仅约3.3倍,美股几大SaaS公司整体估值平均数和中位数则分别为21.7倍、15.5倍,远远高于极光目前的估值水平。叠加SaaS行业维持较高景气度,极光有望从行业增长及市场认知的转变两个维度提升估值水平,估值重建的空间较大。

测算市值/毛利倍数估值方式下,同样以11月22日市值计,极光2021年的市值/毛利倍数也仅为4.5倍,远远低于声网的25.5倍和容联云的9.8倍。

(资料来源:Bloomberg)

(资料来源:Bloomberg)

前文对比可见,无论研发投入或是2021年全年收入指引,极光在行业均是名列前茅,而估值情况却垫底行业,发生了明显的“偏差”,价值也愈发显现。估值逻辑始终基于增长与盈利能力,极光的估值重建也大概率将虽迟但到。