下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,凯莱英(002821.SZ)两地上市又有新进展,在港IPO已通过港交所聆讯。基金君从公司的三季度股东名单中发现,这家千亿龙头被“医药女神”葛兰、赵蓓旗下基金大举加仓。

不得不思考:为何顶级医药基金经理会看中并增持凯莱英?

图一:2021年三季度凯莱英基金持股统计

资料来源:Choice金融终端,格隆汇整理

截至2021年11月19日收盘

中国最大的小分子CDMO“卖水人”

优秀的基金经理擅长在高景气行业中寻找优质公司,而CXO就是医药板块中较为稀缺的赛道,其细分行业的CDMO,英文全称为Contract Development and Manufacturing Organization,即提供定制研发生产的外包服务公司,全球市场规模未来几年将保持两位数的增速迅速扩大。

值得注意的是,凯莱英不只是这个黄金赛道中的“卖水人”,而且还是其中的高端玩家。发展至今,公司已成为全球第五大原料药CDMO,并是中国本土最大的商业化阶段化学药物CDMO。

CDMO的核心竞争力在于“D”(开发)和“M”(生产),在开发这一方面,凯莱英掌握连续生产技术及生物合成技术两大关键技术,拥有小分子药物生产先进的技术解决方案,并有能力联手客户优化生产工艺,迅速解决药物生产中的复杂工艺难题。这些先进的开发能力构筑了凯莱英的强大竞争壁垒,也是区别于其他CDMO企业的重要因素。

而在生产方面,凯莱英能为客户提供全方位的生产服务,全面符合cGMP标准以及一流的EHS和QA体系。此外,公司还将小分子药物的生产领域拓展至多肽、寡核苷酸、mAb、ADC及mRNA等其他药物类别,将承接更多新药物类别的临床阶段项目。

可以看出,凯莱英是CDMO黄金赛道中的贵族,如此稀缺的优质标的,葛兰、赵蓓、郑磊等这些最优秀基金经理也是英雄所见略同,三季度纷纷加仓这一小分子CDMO龙头企业。

成长性十足的长牛股

作为长牛股之一,凯莱英自上市以来涨超20倍,目前离历史新高仅一步之遥。所谓好股票往往并不便宜,公司目前PETTM为116.51倍,整个三季度公司的股价也是维持高位运行,顶级的基金经理居然还愿意在这个位置拿下更多的股票份额,究竟是意欲何为?

实际上,稳定而又快速的增长正是凯莱英“贵”的道理,在公司保持高速增长的情况下,未来将消化掉目前的高估值。从财务数据方面来看,近年来公司营业收入和归母净利润大致都保持30-40%的增速水平,归母净利润及其增长率自18年开始更是呈现出逐年上涨的趋势。

打个比方,在其他条件不变的情况下,若凯莱英继续以35%的增长率发展,2021年全年的归母净利润将为7.221(1+35%)=9.748亿元,每股收益将为3.100(1+35%)=4.185元,假设股价仍为441.20元,届时公司的PE将降至441.204.185=105.42倍,以此类推,2022年公司的PE将降至78.09倍。如果公司创造了更高的增速,PE还将会大幅下降。

由此可见,按照基金经理“做时间的朋友”投资策略下,站在更长的时间维度来看,凯莱英实际上并不贵。

这里或许有朋友会质疑凯莱英未来能否继续保持如此之高的增长率,对此基金君分短期和长期来看公司的订单情况,发现凯莱英高增长的持续性无需担忧。

短期来看,凯莱英的在手订单充裕。截至2021年6月30日,公司有246个正在进行项目,部分确认了收入,以及284个项目已订立合同但未确认任何收入。此外,11月16日公司宣布与美国某大型制药公司达成合作协议,市场普遍预测这个大型药企可能是辉瑞(PFE.US),此次签订的合同总金额高达4.81亿美元,折合人民币30.7亿元,且供货时间为2021年-2022年。往常未消耗完毕的订单加上新拿下的巨额订单,可以预见接下来公司的业绩将持续向好。

而从长期来看,公司与大客户的合作年限较长。因此未来的订单量有较大的保障,这也支撑了公司较硬的长期成长逻辑。截至2021年9月30日,公司曾与全球20家最大药企中的15家合作,其中八家连续十多年与公司开展业务,而且公司还拥有高达97.9%的总体客户留存率。

图二:凯莱英的前五大客户情况

资料来源:凯莱英招股书,格隆汇整理

结语

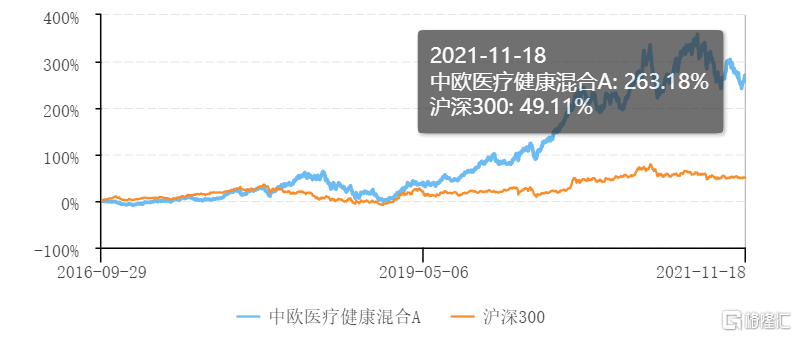

对于这个CDMO行业内的贵族,凯莱英可预见的稳定高增长获得了一众顶级基金经理的青睐,从葛兰管理的中欧医疗健康混合A的历史成绩来看,高达263.18%的收益率大幅跑赢沪深300,凯莱英已成为第三大重仓股,既然“医药女神”都对其偏爱有加,那么未来凯莱英的表现将会如何?

图三:葛兰管理的中欧医疗健康混合A历史表现

资料来源:Choice金融终端,格隆汇整理