下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,中集集团获海内外多家机构前来调研,从公司发布的投资者关系活动记录表看出,机构类型为海内外头部机构。这其中险资机构颇多,包括日本损害保险、泰和人寿保险、阳光保险等,这一类的机构投资风格以长期、稳健为主,获取高确定性收益。

从中集集团最新的十大股东列表里可以发现险资的身影,即中信保诚,位列第九大流通股股东,从这两年变化来看,该机构对于中集集团持股保持稳定,占中集集团流通A股比例约在1.286%左右。

目前中集集团处于行业高景气度之中,尤其是在今年中报成绩创下了历史最佳的背景下,吸引了头部海内外机构的前来调研,从这次的中集集团披露的活动记录表来看,有两个点值得关注:当前主营集装箱发展情况及后续,另一个中集集团的新能源业务。

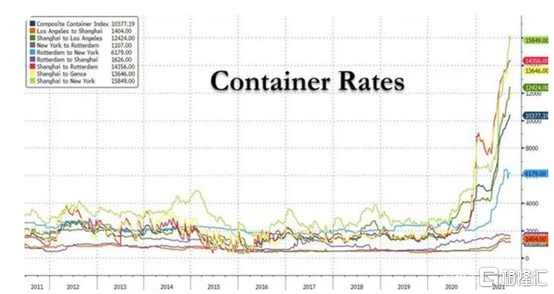

1、集装箱航运的景气或将持续到明年,即有回调,幅度也不大

关于机构提问的集装箱复苏情况这个问题,背后意思是:高景气周期还能否持续多长时间,一旦航运港口问题改善,集装箱航运发展如何走?

中集集团表示:“疫情导致全球的码头作业效率下降,进而导致拥堵影响了空箱回流。到现在为止这个局面改变不了,集装箱航运的景气有可能持续到明年上半年。

目前来看,海外对于货物的需求水平总体在提升,美国零售联合会(National Retail Federation)早些时候表示,入境的20TEU集装箱数量将再次打破最近创下的月度纪录,协会预计, 8月份进口集装箱数量将同比增长12.6%,至237万TEU,这将超过5月份刚刚创下的纪录。随着黑色星期五和圣诞节的临近,8月-11月过往通常是美国进口商采购货物的高峰期。

第二点,中国的疫情控制的比较好,中国在全球的供应链中发挥了更重要的作用,所以中国的出口贸易一直是增长,这也增加了集装箱需求。”

从最新的行业信息来看,货运市场正进入一年中最繁忙的时期,但是整个供应链中,供需两个端口都出现了新的态势变化:行业现状没有改变甚至进一步加剧,集装箱价格看不到下降的可能性。

在需求端,港口拥堵再次加剧。根据Vessels Value的最新数据显示,目前全球港口共有427艘集装箱船排队等待泊位,与9月初的376艘相比增加了14%。该公司表示,越来越多的船只驶往港口,因此没有改善的迹象。

同时,有67艘船在长滩港外排队,比9月初增加了一倍多,等待时间最长的船舶已达22天。

美国为解决眼下这一危机,长滩港已决定从周一到周四实行每天24小时的全天候运营(此前运营时间为16小时)。长滩港执行董事Mario Cordero表示,其支持24小时运营的计划,因为今年的拥堵情况正变得越来越严重。

但是以洛杉矶港为代表大多数美国港口并没有选择跟随,因为在货物激增时在夜间和周末临时加班,以清理集装箱堆场,或不定期为船舶服务,但很少有利益相关者愿意为永久性的非高峰期加班费买单。

值得留意的是,明年美国码头运输效率还面临一个更大的问题:美国的国际码头与仓储工会联盟(ILWU)与码头商(PMA协会)达成的5年期续约合同,将于2022年7月1日前到期。考虑到2017年谈判期间,到美西的运价飞涨,塞港、集装箱滞留严重,这就意味着明年大概率仍会陷入“箱愁”。

在供应端,亚洲港口的拥堵瓶颈也在恶化,宁波地区近期来经历了疫情码头关闭和恶劣天气,加剧了港口拥堵,宁波/舟山港外共有74艘船舶排队,相当于306538TEU的运力,仅一周时间就增长了48%。

基此,集装箱运费仍处于高位甚至存在进一步上涨的可能性:

至于疫情真正褪去的拐点,尚难作准确判断。但是从周期时间角度来所,高景气度总会结束。对应的集装箱需求也会迎来回调。

对于回调如何变化,中集集团作为行业龙头,对于趋势的变化的专业性判断值得关注。

中集集团表示:“在疫情结束后,这批旧箱注定是要被淘汰的。目前全球有超过4000万个集装箱,一般每年淘汰5%左右的旧箱,也就是每年200万个,届时积累了超过两年超过400万个的旧箱淘汰换新需求,可以替代目前空箱流转不畅带来的新箱需求,让需求曲线平滑转换。”

所以,集装箱行业虽不会一直保持高景气,但回调幅度也不会特别大。

2、新能源各领域全面推进,把握能源变革时代的成长性机会

在涉及到新能源业务方面,中集集团做了非常详细的描述介绍,给了很多的信息点:全面布局“双碳”战略,正大力培育的新业务,比如氢储运、储能、风电等新能源领域及相关产业链配套(载具、集装箱集成)业务,也是机构重点关注的方向。

整体而言,中集在新能源各个细分赛道均取得较大进展,旗下控股子公司中集来福士与中集安瑞科,分别是其海工业务与能源装备业务板块的主要载体。

首先,从今年的中报来看,中集海工业务在上半年成功减亏,并出现令人惊喜的边际变化,即新能源业务开始发力。

风电作为新能源重要发展领域,正迎来历史最好时期。在去年,400 余家风能企业联合发布《北京风能宣言》:保证“十四五”期间年均保证风电新增装机50GW以上,2025年后年均新增风电装机60GW以上。在今年上半年,风电的装机同比增长72%,装机超预期。

“风电作为中集海工大力推进的新业务之一,也是其打开非油气业务的重点方向之一。中集海工可提供“装备+运维+金融”一条龙服务,中集来福士成功开发自安装升压站和换流站、大型风机海上风电安装船、维护海洋生态和谐发展的“风场+牧场”“风渔互补”的一体化融合方案,以及代表海上风电未来技术方向的浮式风电装备等产品。”

根据数据显示,今年上半年,中集海工非油气业务占新接订单的40%,累计订单占比50%左右。而在“双碳”目标大背景下,清洁能源将迎来快速发展期,海上风电、氢能利用、海上光伏等都将形成庞大产业规模,未来将重点聚焦主要增长性业务,包括FPSO/模块、海上风电、深海渔业,大幅提高非油气海洋业务收入占比,建立平抑油气周期性波动的产品线布局。

其次在氢能方面,储能领域,国家能源局局长章建华表示:将加快部署新型储能、氢能等关键技术的研发、推广和应用。

在双碳战略背景下央企及地方国企纷纷加码,在氢能领域,国家电投附属公司、国家能源集团、中国石化、华能等已陆续开展氢能领域合作。

而在储能方面,东方证券指出:“预计到2025 年国内新增储能装机达到34.4GW/86.2GWh,2021-2025年复合增速为84%;到2030年国内新增储能装 机达到175.6GW/534.4GWh, 2021-2030年复合增速为61%,国内储能市场占全球市场的1/3左右。

中集安瑞科是目前国内主要的供氢系统设备制造商。“中集安瑞科已经进入氢能产业前后有大约15年之久,其产品和服务涉及氢气储存、运输和加注核心装备,在2021年与鞍钢成立合资公司,启动焦炉气制液化天然气联产氢气项目;与 HexagonPurus 共同成立合营公司,将为中国及东南亚快速增长的高压氢气储运的市场需求提供储运解决方案。”

集装箱集成设备方面:“新能源变电、储能装备是集装箱板块未来重点的业务拓展方向。2021年上半年,集装箱集成装备业务继续保持快速发展,并与行业头部客户形成更加紧密合作。目前能源类集成装备业务主要聚焦在新能源变电装备、发电装备、电化学储能装备和新能源充换电装备四个方面,其中新能源变电、储能装备是集装箱板块未来重点的业务拓展方向。

集成装备业务下半年将继续深耕能源领域,并进一步深化与能源领域头部客户的合作,快速提升产品的集成度和附加值,并积极探索新的“集装箱+”应用领域。”

小结:

对于中集来说,险资超长线的持股风格,无疑是有利的“股价稳定器”,而险资对于安全与收益确定性的偏好,也反映出中集这类绩优蓝筹的确定性价值。当前能源大变革时代,中集顺应时代发展潮流,积极开拓出新边际价值成长点,成长性价值也愈发凸显。

而且,从近期披露的投资者关系活动记录表可以看出,一方面中集集团逐渐被险资这类机构关注并喜爱,另一面,其跟机构交流传递出长期价值点,也是值得期待。