下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年8月27日,祥生控股集团(02599.HK)召开2021年中期业绩发布会,公司执行董事兼行政总裁陈弘倪,执行董事兼常务副总裁韩波,副总裁兼首席财务官谈铭恒等参与了业绩会直播。

一、公司业绩回顾

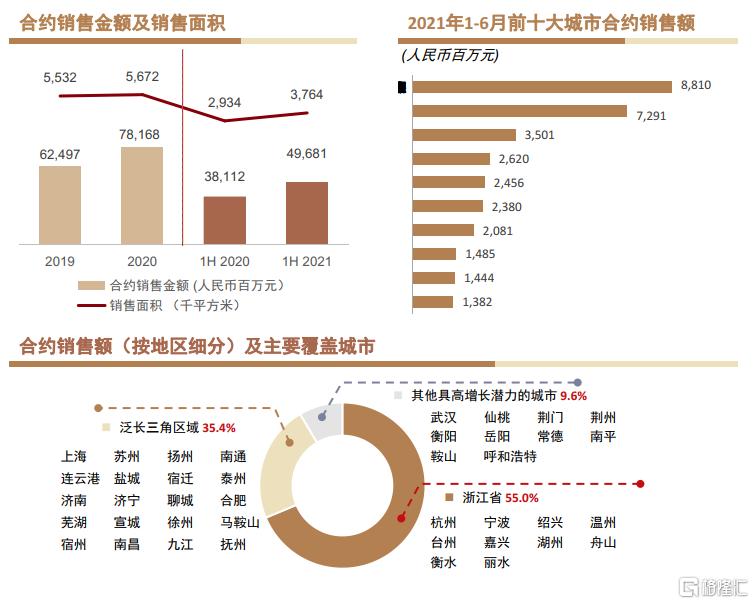

上半年,祥生控股集团实现归属集团权益合约销售额496.81 亿元,同比增长约30.4%;归属集团权益的合约销售建筑面积约376.36万平方米,同比增长约28.3% 。

期内公司实现营业收入158.94亿元,同比增长约 19.6%。毛利润达到28.6亿元,同比增长19.3%;净利润9.7亿元,同比增长135.6%;核心净利润为9.7亿元,同比增长143.7%;归母核心净利润为5.34亿元,同比增长54.8%。

二、经营情况回顾

1、销售规模稳步提升,财务指标持续优化

祥生控股集团拥有地产开发一级资质,成立于1995年,历经超25余年发展已逐渐形成全国化的战略布局,并于2020年11月18日正式在香港联合交易所主板上市。2021上半年,公司实现归属本公司权益合约销售额为496.81 亿元,其中浙江省、泛长三角区域是公司重点布局区域,两个区域的销售额占比分别为50.5%、36.9%。受益于近年长三角地区房地产市场的表现,祥生控股集团结转项目销售均价不断提升,据中期报告显示,其归属本公司权益合约销售均价为13200元每平方米,较上年同期增加1.6%。

在保持业绩稳步增长的同时,祥生控股集团同样注重债务结构的优化,并维持良好的现金流状况。截至今年上半年,公司现金短债比为1.2倍,剔除预收款项的资产负债率为79.4%,稳健扎实的财务指标为公司后续创造了一个健康、灵活的融资环境。现金方面,截至今年6月30日,公司现金及银行结余约为人民币273.19亿元,较2020年12月31日增长约12.4%,充裕的现金足以维持公司抵偿债务及后续经营发展。

受益于公司良好的财务管控能力,上市不到一年,公司即获得多家权威评级机构的肯定,反映出国际资本市场对公司的认可。于今年5月,穆迪、标普、联合国际等三家国际评级机构先后给予祥生“B2”“B”“BB-”评级,今年6月,惠誉首予祥生控股集团"B"长期外本币发行人评级,展望"正面",良好的评级表现对公司未来拓宽融资渠道,降低融资成本具有重大意义。此外,公司也于今年3月15日正式纳入恒生综合指数,上市3个月即纳入该指数也显示了资本市场对其认可度之高。

2、“1+1+X”战略布局,优质土储为中期业绩护航

自2016年起,集团实行“1+1+X”的发展战略,在深耕长三角重点区域的同时,积极向其他具高增长潜力的城市扩张,择机进驻新城市开疆拓土,锁定新的发展机会。

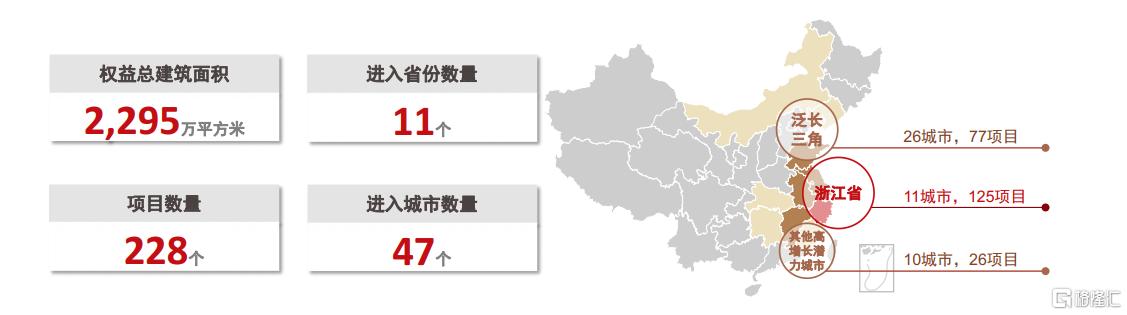

截止至2021年中期,公司所占土地储备总量为2295万平方米。2021年上半年集团新增项目18个,其新增土储应占建筑面积为287万平方米,应占土储成本为176亿元,平均土地成本约为每平方米6120元。

从拿地的区域结构分布来看,其新增土地储备主要集中在浙江和泛长三角地区,分别占总面积的60.3%与39.7%,由此可见,公司始终贯彻“以浙江省为大本营,深耕长三角地区”的战略方向,未来随着长三角城市群经济的快速发展,将会为公司规模、盈利的增长带来强有力的支撑。同时,为了分散宏观调控所带来的风险,紧握新的发展机遇,公司亦有布局武汉、呼和浩特等潜力城市城市,以进一步优化公司的土储结构,实现全国化布局。

三、业绩会问答环节

【Q1】目前祥生的三道红线,两条已转绿,公司如何做到在短时间内,使得“三道红线”指标迅速转变?未来公司会做什么调整,加快指标转变?

A1:三条红线政策实施从长期来看非常有利于促进行业稳定的发展,控制杠杆的增长率,从而降低行业整体运营的风险,这种市场化、规则化、透明化的融资规则,个人认为有利于像祥生这样长期稳健运营、负债指标不断改善优化、规模稳定向上的企业形成稳定的金融政策预期。通过合理安排经营活动和融资行为,增强自身抗风险能力。

公司三条红线改善情况,截止到2021年6月30日,公司三条红线指标都明显改善,净负债率和现金短债两项指标达到要求,净负债率从2020年底136.4%显着下降了40个百分点,达到绿线要求,现金短债比从2020年1.1倍稳步提升到2021年的1.2倍。剔除预收帐款资产负债率下降3个百分点。

祥生之所以可以取得三条红线改善效果,有如下原因:

1.控制有息负债规模,截止到2021年6月30日,公司有息负债总额462亿元,与2020年底基本持平。现金和银行结余在2021年6月30日是人民币273亿元,比2020年底增长约12.4%,使得公司净有息负债余额下降14%。

2.公司在2021年上半年加大了股权合作力度。

3.上半年通过利润结转,增加公司权益。

未来,公司财务结构会不断优化,有望在1-2年时间使得三条红线全部绿色达标。

具体措施有几个方面:

1.会持续多元化拿地政策,拓展开发模式,加大合作开发力度。

2.合理安排交付节奏,使之更符合公司整体战略部署要求。

3.加强资本市场融资力度,优化融资渠道,通过和金融机构建立长期融资安排,优化债务期限结构。

4.开源节流,严格监控业务运营中支出的合理性。

5.加大回款力度,进一步改善现金流。

【Q2】公司目前整体的债务结构及规模是什么样?公司对房贷集中度新规等收紧政策怎么看,如何应对?

A2:公司目前有息负债类型主要包含银行、资本市场直接融资,如海外发债、公司债,以及其他非银行融资,截止到2021年6月30日,总有息负债余额462亿元人民币,这是与2020年底基本持平。从类型上来说,银行贷款和资本市场直接融资占比分别达到38.1%和11.2%,两者合计比例比2020年底合计比例上升8.3个百分点,与此同时,其他融资占比是50.7%,比2020年底下降8.3个百分点,使得公司债务结构得到一些优化。

得益于公司债务结构的改善以及资本市场融资规模的不断扩大,公司平均融资成本这几年在持续下降,从2019年9.3%,到2020年9.1%,2021年上半年进一步下降到8.6%。未来公司也会积极拓展不同融资渠道,进一步降低非银行融资占比,同时也会致力严格控制各项融资成本,未来祥生在境内外资本市场领域也会进一步发展。

关于贷款集中度的问题,金融机构资源有限,贷款集中度会使得金融机构有偏好,更多向更优质企业集中。这意味着像祥生这样排名靠前、财务稳健、运营效率较高的低风险企业更能获得金融机构的信心。

另外一点,祥生本身土地储备越来越多向一线和二线、强三线城市靠拢。今年上半年进入杭州,去年进入合肥、南昌等新一二线城市,这些城市都是金融机构普遍看好的城市。祥生和很多国有银行、股份制商业银行、众多金融机构都建立了良好的合作关系,通畅的融资渠道对于我们未来稳健发展也奠定了良好的合作基础,为我们进一步降低融资成本奠定坚实的基础。谢谢!

【Q3】公司毛利率未来是否还有上升空间?将如何进一步提升盈利水平?

A3:公司2021年上半年毛利润约为28.6亿元,较2020年同期增长19.3%,毛利率为18%,与2020年年底毛利率基本持平。

公司未来毛利率将会逐步提升,主要由于:

1.收入端方面,2021年上半年公司的权益合约销售平均单价为1.32万元/平方米,收入结转单价为1.13万元/平方米,销售单价比结转单价高1,900元/平方米。公司结转期通常为两年左右,因此预计未来结转收入单价将会上升。

2.成本端方面,2021年上半年公司的单方建安和单方财务成本较2020年全年平均水平有所下降。就单方土地成本而言,由于2021年上半年公司新拿地块集中在浙江杭州、绍兴等深耕城市,新拿地单价较结转土地单价有所上升。

3. 结合来看,随着公司未来在一二线城市不断深耕,规模效应不断继续发挥,综合融资成本还是有下降空间。虽然新拿地成本有所上升,但是目前祥生单方的成本单价上升,仍小于结转单价的上升,也就是说未来公司的毛利率上升是必然趋势。同时公司也会通过合作开发模式等提高拿地效率,提升拿地质量,从而降低土地成本,进一步提升公司整体毛利率水平。

未来除毛利率将会逐步提升以外,净利率也将持续改善:

1.随着联合营项目数量逐渐增加,未来几年内这些项目也将陆续交付,为公司净利润带来一定的贡献;

2.此外公司近年来费用管控效果显着,2021年1-6月公司销售费用和管理费用占总收入的比例较2020年同期下降1.7个百分点。未来随着运营效率的提升,还有进一步下降的空间。总体而言,公司未来盈利水平将不断改善、稳中有升。

【Q4】经过上半年的集中供地,目前多地叫停土地出让,预计在进行供地规则的细节将会修调,公司对此政策持什么样的观点?政策的改变对企业是否有影响,如何应对?

A4:今年上半年4-6月份有22个重点城市已经完成了第一轮集中供地,祥生积极参与,并且获取了部分优质土地,尤其是在浙江省。同时面对下半年的政策变化,同样会积极研究政策本身以及土地项目本身的合理性,然后做出相应规划。

首轮22城集中供地结束。公司积极复盘首轮供地情况,从同行到政府阶段,对于第一轮集中供地的政策,其实在各个城市之间最终的落地情况,包括土拍细则制定上还是有比较大的差异。公司相信在第二轮集中供地上,对于第一轮供地的这些差异,包括政府的导向,会在第二轮当中做出一些调整,会做出一些完善。

公司也关注到,除了个别几个城市,像厦门等城市,在之前已经完成了第二轮集中供地,像杭州是在昨天,南京是在前天,分别制定了新的集中供地政策和策略,包括很多城市在叫停或延缓第二轮集中供地。

这些政策,包括延缓集中供地措施出台,公司认为,是为了进一步提升房地产行业健康发展。通过对土拍细则调整项的分析,第二轮集中供地政策主要变化在于三个方面:

1.稳地价:杭州、天津、济南等城市在达到最高限价后,采用摇号方式确定竞得人;杭州、南京、福州、济南等土地溢价率下调至最高15%,持续稳地价、稳房价、稳预期。

2.竞品质:杭州、南京、成都等要求品质与土拍相挂钩,提升产品力。

3.提升土拍市场的公平公正,促进土拍市场的稳定,包括限制马甲、审核资金来源等。

以上三方面,从稳地建角度来讲,能够提升整个行业安全性、提升某一个具体项目的利润率,有利于行业发展,尤其对于祥生而言。

产品方面,很多城市提出竞品质要求,祥生一直追求产品力,从另一角度来讲,产品力已经逐渐成为祥生的核心竞争优势,接下来祥生会通过对产品力的进一步研究和提升,在竞品质方面发挥公司产品上的优势。

集中供地能够促使我们对于深耕城市、深耕区域的土地研究、市场研究、客户研究进行更深的研判。在这一过程中,祥生深耕的优势将逐步体现。

【Q5】公司上市后都有哪些改变?对于后续的发展在资本层面以及业务层面又有那些重要的规划?

A5:上市对于祥生控股集团来说,毫无疑问是一个重要的转折点,上市以后祥生控股集团进入了一个新的发展阶段,同时也在迎接着新的发展机遇和挑战。面对新的变化,祥生始终会积极、审慎并以稳健和可持续作为企业发展的目标,未来我们也不会盲目地追求规模,有质量的增长将会是公司未来一段时间发展的战略方向。

资本层面,会持续优化三条红线相关指标,力求企业运营能够在行业稳定、可持续发展过程中,给投资人、企业本身以及客户一个更正面、稳定的评估。第二公司也会继续优化财务结构,从而降低整体融资成本,提高盈利能力。第三公司会积极提升信用评级。

业务层面,首先祥生将坚持“1+1+X”投资战略,同时坚定深耕策略,能够在浙江省以及泛长三角区域持续地拓展和保有市场占有率。其次,公司会持续提高产品竞争力,打造出能够满足客户幸福生活愿景的居住产品。

运营层面,提升包括开发、商业、办公等各类物业的运营管理能力,从而把控整体现金流的安全性。

组织层面,祥生希望能够持续完善和优化组织结构,打造一个学习型组织,从而能够适应、研究行业环境的变化、市场需求的变化,并做出及时的、适合公司发展的合理决策。

以上主要是几个层面的方向规划。