下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月27日,弘阳地产(01996.HK)于线上举行了中期业绩发布会。公司执行董事兼董事会主席曾焕沙先生、执行董事兼总裁袁春先生、执行董事兼副总裁雷伟彬先生、首席财务官申广平先生参与了业绩会直播。

一、业绩概述

弘阳地产2021年中期财报数据显示,上半年公司实现合约销售总额491.5亿元,同比增长55.7%%;实现营业收入129.6亿元,同比增长34.7%;实现净利润9.9亿元,同比增长10.6%;实现毛利润27.3亿元,同比增长12.1%。截止中期期末,公司总资产达到1296.1亿元人民币,较2020年末增长8.9%;整体来看,公司经营情况持续保持稳定,营收、利润实现稳健增长。

在新增土储方面,公司持续巩固深耕布局战略,上半年共计收购21幅新土地,截止中期期末,土地储备总建筑面积达2101万平方米。同时,在审慎的财务管理策略下,弘阳地产“三道红线”指标继续维持“绿档”水平。此外,公司在产品力方面不断精进,积极打造“六个一体化”独特管理体系致力于为客户打造多样化服务,巩固核心竞争力。

二、业务分析

1、合约销售金额稳健增长,“深耕大江苏”战略成效显著

2021上半年,弘阳地产实现合约销售金额491.5亿元人民币,同比增长55.7%;合约销售均价上升至每平方米16920元,同比增长15.6%;同时签约回款率高达91%,维持行业高水准。从销售分布来看,依旧是由大江苏和长三角(除江苏)地区领衔销售榜,区域深耕持续释放潜能。中指研究院发布的江苏省房地产销售业绩排名中,弘阳地产的销售总额和销售面积分别达到了第9名和第4名,足以见得公司“深耕大江苏”的战略取得了显著成效。

而凭借着优秀的经营能力使得上半年的销售量价齐升,如果继续保持着目前良好的发展趋势,今年公司也将有望冲击千亿销售额。

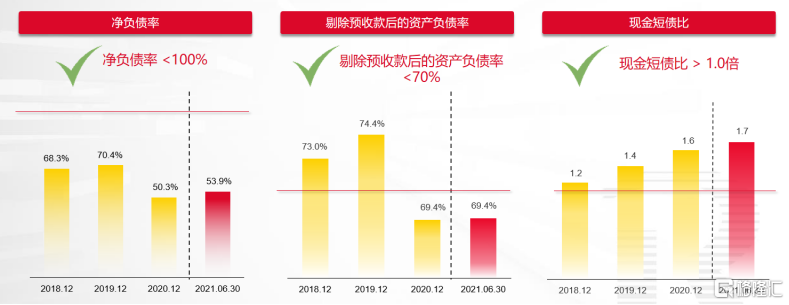

2、“三道红线”维持绿档水准,资金流动性充裕

公司在保持着稳健经营的同时,也尤其关注财务杠杆的优化。截止6月末,弘阳地产的净负债率为53.9%,剔除预收账款后的资产负债率为69.4%,现金短债比达到了1.7倍,持续保持着“绿档”水平。

并且,公司未动用的银行及金融机构融资额度为470.2亿元,在保持着贷款利息率持续下降的同时,依旧保持着充裕的资金流动性。可见公司对于债务端的把控到位,成功的降低了公司的债务风险。

3、持续发力“大江苏”地区,稳健推进全国化

上半年,公司共获取土地21幅,其中新增货值在江苏省的占比高达57%,可以看到公司依旧践行“做透大江苏、深耕都市圈、做强中心城”的投资战略,并且在持续深耕大江苏的同时也在进行多地的投资布局。数据显示公司的总土储在上半年稳步增长至2101万平方米,并且从长三角到珠三角,从成渝到华中地区皆有布局。

4、商业板块持续发力,“六个一体化”打开成长空间

公司坚持地产商业双轮驱动的发展理念,在商业地产板块积极布局。上半年商业经营业务销售收入达到了2.98亿元。同时公司也在筹备常州、安庆等地的弘阳广场的建设,在8月份还获取了山东潍坊市中心的优质商业地块,持续在地产商业协同赋能的多元化道路前行。

此外,公司打造出了具有独特竞争力的“六个一体化”经营策略,持续扩宽公司的成长空间。该策略旨在提升产品等级和交付品质;坚持以客户为导向,提高服务质量和客户满意度;同时打造多种产品线,满足多样化的市场需求。

三、业绩会问答环节

Q1:公司今年和明年的商场开业计划是怎样的?

A:弘阳一直坚持双轮驱动,即商业和住宅联动。明年公司会有两个商业项目,一个是安庆的弘阳广场,一个是常州的1936,都即将开业。今年8月份公司又在潍坊市中心获取了大概90万方规模的商住综合体项目,其中整个地上地下的商业规模大概10万方左右。未来公司还将坚持商业住宅联动,尤其是在商业上,一方面,加强存量的商业项目,提高公司的资金收入;另一方面通过新增商业的重资产项目,提升公司的收益。未来会形成这样一个模式,在提升住宅毛利率水平的同时,通过持续提高商业的收益,共同为公司带来稳定的增值收益。

Q2:今年以来,政策对行业融资端呈收紧的态势,一些同业公司资金链压力也比较大,弘阳地产的融资和资金回笼情况如何?

A:针对现在这个定位、整体环境以及按揭的政策,弘阳在上半年做了很多积极化的举措。管理层意识到行业的平均增速是有所下降的,所以还是希望重视经营的质量。在融资端,一方面控制融资的增速和规模,未来还是靠经营性现金流去支撑公司的投资发展;第二方面,优化债务结构,降低短债占比,增加更长期更稳定的资金来源;第三方面,通过优化结构,以及和金融机构战略合作去降低成本。成本控制也是公司2021年的一个主要要求,所以公司在对公的融资这块,相对来讲仍然保持了持续的财务融资策略,未有动摇。

在资金回笼方面,按揭是未来资金回笼的一个重要决定性因素。公司整体的回款情况在行业内来讲比较有质量。公司强化金融机构在审视层面的沟通和按揭额度的真实性,跟农行等金融机构有按揭的合作。公司也一直保持精细化的管理,对全年的预算精细到365天的每一天,也会动态的根据公司的情况去调整经营策略和投资的强度。

Q3:请问近几年公司毛利率一直持续下滑的主要原因是什么?预知未来的走向如何?

A:主要有两个方面原因,一方面是政府对线下的控制,行业毛利率下降,弘阳也是一个全国性房企,公司的毛利率其实基本上是跟行业毛利率水平实现了同频共振的。第二个也是由收入结构和项目交付的结构数量影响。比如公司2016年、2017年有一些项目开始交付,毛利率也会出现变化和调整。

如何面对未来行业利润率变少对企业的影响?首先还是要坚持公司的双轮驱动,随着公司商场营业收入提升,租金水平提升,明年两个商场的落地也有利于公司毛利率的提升;其次则是在成本控制端,公司之前推出的新虹桥采购联盟对成本控制上也拥有了一定优势,已具备跟头部房企相似的采购成本;此外,公司现在在做城市的聚焦深耕,可以看到2021年上半年,公司并没有进入到新的城市,只是在已介入的城市中拿地,这样的话无论是从品牌还是成本控制,产品溢价上,未来都是有空间的。

Q4:现在很多城市的第二轮集中拍地已经开始了,另外现在有40%的拿地限制,如何平衡发展及监管的要求?

A:未来政策的方向还是比较明确的,在逻辑上,未来还是允许有一定利润的,但还是会要求住宅的品质,很多都要求高品质住宅。其实公司一直在准备,未来看的更多的是兑现能力。从弘阳的角度来说,公司还是会按照国家的监管要求,拿地销售要保持一个比例,根据收入情况、回款情况量入为出。未来公司也将靠自己的经营,打造好的产品,提升自身的兑现能力,并坚持聚焦深耕的战略,提升客户认同,未来在深耕城市里、在行业里取得一个持续领先的地位。