下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月9日晚,阿里影业(1060.HK)公布2021财年业绩,这是其疫后的首份年度财报,也是战略迭代后交出的首份答卷。

数据显示,截至2021年3月31日的12个月内,阿里影业收入达28.6亿元(人民币,下同),与去年同期基本持平;期内经调整EBITA约1.2亿元,实现首度扭亏为盈,归母净亏损同比大幅缩窄约92%。而且经营活动现金流净额约2.6亿元,同比改善显著。

可见,疫后阿里影业的经营总体稳中向好,多项关键指标均有显著改善。而在去年疫情影响下,影视业遍地哀鸿,上市影企不断求新、自救。其中,阿里影业在去年6月对外提出“内容+科技”最新战略方针,并在随后11月进一步推出全新的内容自制厂牌“可能制造”,以及营销机构“淘秀光影”,亦引发了业内的持续关注。而在战略迭代之后,除上述喜人之处外,还有哪些新的看点?

重塑业务版图:内容+科技+IP衍生及商业化

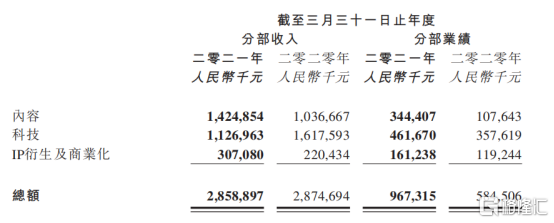

首先,最直观的变化体现在业务披露口径上。由此前的互联网宣发、内容制作以及综合开发,重塑为内容、科技、IP衍生及商业化全新的业务版图。

其中,内容板块涵盖国内外影视娱乐内容(如电影和剧集等)的投资及制作,扩大了此前范围;而票务、数智化等涉及数字化基础设施的业务则被纳入科技分部,内涵显然更丰富;IP衍生及商业化板块显然更聚焦于IP衍生品,也显示该业务跨越了孵化阶段,相比此前更为成熟。

伴随业务口径变化,公司重心变化,这一结构不仅与公司最新战略更相得益彰,也映现出行业回归内容为王的终极逻辑。接下来不妨来逐一展开分析,看最新都有哪些新气象?

内容:持续锁定爆款电影,剧集自制能力渐稳

数据显示,报告期内,内容板块收入14.25亿元,同比增幅约为37%;毛利3.44亿元,同比大增220%。这背后得益于阿里影业对于爆款的持续锁定,以及渐稳的剧集自制能力。

电影方面,报告期内,阿里影业参与出品和发行电影25部,其中包括国产片票房TOP20影片中的15部,贡献票房超247亿,占观影票房的68%。而由主出品、主发行的六部“锦橙合制计划”电影,包括《拆弹专家2》、《刺杀小说家》、《我在时间尽头等你》、《一点就到家》、《沐浴之王》和《新神榜:哪咤重生》,总票房超过40亿。未来,该系列将继续推出一批由陈思诚、韩寒、路阳导演或监制的作品,如《外太空的莫扎特》《四海》《黑暗面》等。

在新成立的“可能制造”自制厂牌中,《野马分鬃》即将在新财年上映,其导演魏书钧刚刚凭借《永安镇故事集》第三度入围戛纳电影节,再次让这位青年导演的作品成为焦点。此外,由张荣吉执导的《听到请回答》,也与日前刚刚开机。这两部聚焦当下青春、近未来科幻题材的影片,将构成“可能制造”的首批作品。

剧集方面,报告期内,公司组建的专业团队已形成稳定的从IP发掘到内容制作开发的能力,交片的剧集中涵盖古装玄幻、青春励志、都市情感、涉案等多种题材。已播出剧集中《我凭本事单身》在抖音热点话题播放量超过16亿次,并多次登上微博搜。目前,已杀青剧集《往后余生》和《机智的上半场》,即将在新财年面市。

此外,据悉,包括《重生之门》《法医秦明之读心者》《甜小姐与冷先生》等头部项目也已经开机;而《她们的名字》,以及冬奥题材的青春励志剧《银白》,也已经处于待开机状态。这些剧集将通过与流媒体平台紧密联动,逐步走入观众视野。

科技:运营效率提升,宣发闭环成型

该分部是阿里影业在泛文娱产业数字化基础设施的核心抓手,也是其对抗内容不确定性的重要布局。在经过多年孵化后,科技板块已开发出平台票务(2C淘票票和2B云智)、数智化平台(由宣发平台“灯塔”+营销全案设计“黑马”+MCN机构“淘光秀影”组成宣发闭环)及云尚制片等产品。

其中,平台票务方面,受疫情影响国内票房大跳水,致使在线票务收入大幅下降,从而令科技分部收入下滑明显。数据显示,该分部于报告期内的收入同比下降三成至11.27亿元,但受技术驱动运营效率提升,该分部毛利同比增近三成。

同时,自7月20日内地电影市场复工以来,行业持续回血,全国城市院线票房同比降幅缩窄至39.2%,可见院线电影消费的韧性。伴随疫后复工,淘票票进行全面升级,成为支付宝小程序中重要的线下娱乐场景入口,其在报告期内实现用户观看内容宣传后消费的人次较过往期间提升了20%;而云智作为面向影院提供经营管理服务的数智化产品,旨在以技术手段来提高影院经营管理的效率并降低影院运营成本,其在报告期内也继续保持行业出票影院数量第一名的优势地位。

数智化平台方面,其逻辑在于通过“灯塔”的数据工具产品“灯塔研究院”和“灯塔专业版”建立底层预测逻辑和宣发商业模型,再由“淘秀光影”和“黑马”提供全案营销服务,并通过宣发工具执行宣发动作,同时将全过程的市场反馈数据沉淀至平台。

而在当前红人经济当“红”背景下,MCN机构“淘秀光影”也表现亮眼。报告期内服务电影超过160部,包括《你好,李焕英》、《拆弹专家2》和《我和我的家乡》等大档期TOP3影片,覆盖5亿+用户,合作影片票房占总观影票房的97%,并且服务剧综项目超过20部影。此外,“淘秀光影”也在拓展剧集赛道,报告期内合作热播剧《司滕》,相关话题在抖音播放量超过40亿。

通过挖掘内容爆点+KOL打造营销阵地+短视频╱直播的营销推广组合模式,目前“淘秀光影”已形成完整营销链路,报告期内其签约和培养的KOL已超300人,覆盖了3亿粉丝,成为抖音TOP20 MCN机构。

另外,云尚制片系统作为一款为影企和剧组打造的全流程及全场景的数字化产品,也获得了市场的高度认可。报告期内,深度使用云尚的剧组同比增近七成,包括热播剧《山河令》、电影《野马分鬃》等。

IP衍生及商业化:已成新增长点,切入潮玩赛道

该分部一直被外界视为阿里影业未来重要的增长点,由于可观的市场空间,加之公司的布局和发展势头,成为最获市场所看好的板块。报告期内,该分部实现收入3.07亿元,同比增近四成;经营利润1.61亿元,同比增长35%,均保持高增势头。

阿里影业背靠阿里电商生态,经过长期布局,已打造出一条完整的IP运营产业链。在IP资源方面,囊括动漫游戏、艺术文创、影视剧综、体育教育、文学音乐等多元化IP;IP商业化运营方面,通过不断创新的形象设计和资源整合,帮助商家开发有设计感和故事性的定制产品,助力商家提升产品商业价值。报告期内,授权商品的客单价同比增长80%,赋能超过700个商家;此外,阿里影业与通过与阿里生态协同,打通授权、营销、众筹及制造等多个环节,构建“IP2B2C”的完整链路。对阿里影业而言,这既可放大IP价值,又可延长剧综内容的生命周期,并助推中国IP产业化进程。此外,阿里鱼旗下IP2B2C众筹平台“造点新货”,也在积极探索C2M模式。报告期内“造点新货”众筹IP超过135个,同比增幅148%,其中百万级众筹项目达52个。数据显示,报告期内天猫潮玩类目平台中的KA商家数量增长69%,180天内复购率和新入驻商家日均成交笔数较过往期间均有所提升。

据公开信息显示,目前美国电影产业中三成以下来自票房收入,七成来自衍生产业,同时日本的衍生产业也占到了四成,而中国电影产业的九成都来自于电影票房和植入广告收入,相比而言,中国电影衍生市场毫无疑问还是一片蓝海。有机构预测,2021年我国仅IP授权玩具市场规模便有望超250亿元。若对标全球市场,以衍生品市场与电影票房按3:1的比例进行简单测算,电影周边市场空间近千亿元。在其背后更广阔的产业空间里,泛娱乐行业市场的年复合增长率已达到14.2%,2021年预估市场规模更是将达到1.2万亿元。

时下炙手可热的潮玩品牌,诸如泡泡玛特等在年轻人群中迅速出圈火爆,并在其他行业也刮起一阵盲盒旋风,同时以近千亿市值成为资本市场的新宠儿,这无疑是衍生产业将迎来爆发的一个显著的市场信号。

值得一提的是,今年阿里影业也设立了全新潮玩品牌“锦鲤拿趣”,主营内容IP潮玩。,所打造的《乡村爱情故事》和《山河令》潮玩先后成为全民爆款,以超65万只的预售量成为上半年度IP潮玩顶流。与传统潮玩品牌的授权合作模式不同,锦鲤拿趣从上游入手,背靠阿里文娱在影、剧、综等领域的内容IP优势,并凭借互联网营销、圈层用户运营方面的优势,打造了一套内容IP和衍生品开发相互助力的良性循环机制。据悉,新财年中,锦鲤拿趣将建立线上+线下的全场景销售体系,丰富产品组合,打造内容潮玩、独立潮玩、高端潮流艺术品等多元潮玩产品线。

结语

经上述分析,疫后随影院重启,阿里影业发展向好,韧性凸显,这既映现出疫情对线下娱乐行业的影响逐渐消退,也印证了在内容供给和平台科技的双重助力之下,行业已走出低谷逐步复苏的事实。

疫情虽无情,但并不会改变行业长期发展的内在逻辑,反而是加速行业整合,优化赛道格局,以及回归内容本质的催化剂。在逆势中,像阿里影业这样灵活的互联网影企则更有机会转危为安,并抢占先机,当然这背后离不开其自身基因以及多年来在关键领域的投入和布局。

值得一提的是,EBITA首度扭亏及业务重分下各项业务维持良好发展态势,显然都在向外界不断传递阿里影业正打开发展新局面这样一个正面信号。此前阿里影业在外界认知中,更多被打上的是投资、宣发的烙印,照此来看,这显然是不准确的。而伴随防疫走向常态化,板块情绪回暖,加之阿里影业面向全品类娱乐内容、数智化平台科技以及IP衍生业务等赛道的持续开拓,公司价值有望迎来重估。