下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,受益于流动性宽松以及经济复苏的良好前景,港、A股市场行情持续修复,低估值的地产板块再次成为一众机构关注的焦点。目前该板块估值仍处于近10年较低水平,随着房企陆续发布2021年上半年业绩预告,多数企业实现同比正增长,正带动市场情绪升温。机构观点多数认为,看好有着较低估值和业绩确定性的行业头部企业。在此时点,融信中国(03301.HK)进入到笔者的观察名单。

过去融信中国顺应行业拼规模的趋势,走出了一条高速发展的路径,而迈过行业高增长拐点,融信中国增速也开始趋于放缓,整体经营节奏变得更为稳健起来。从此前2020年度的业绩表现来看,虽业绩增速并无太多亮点,但公司“三道红线”实现了零踩线,稳居“绿档”房企名单之列。夯实的财务基本面,奠定了安全性与成长性根基,为其在行业中新一轮的冲刺带来了新的机会。公司不论是从估值还是业绩确定性、安全边际上均颇具吸引力,不妨围绕此具体来探讨。

一、业绩稳健,抓住销售窗口期加快去化

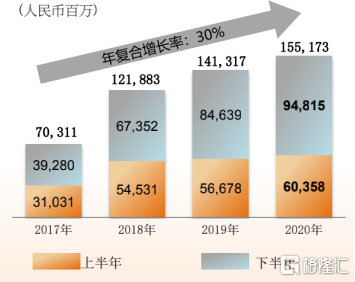

从融信中国2020年报来看,整体销售和盈利保持稳健增长,期内,实现合约销售收入1552亿元,同比增长10%,其中长三角的重点战略地区占比高达75%。与此同时,公司全年实现营业收入约483亿元,同比增长10%,净利润约35亿元。整体经营在过去一年疫情大环境下表现较为稳健。

合约销售额

(来源:公司公告)

再看今年融信披露的最新公告,尽管面临着疫情和行业融资管控带来的考验和压力,融信前五月销售业绩相当乐观。公告显示,合约销售额、销售面积逆势上涨,从1月至5月,合约销售额都是逐月递增。截至5月底,公司实现总合约销售额约681.23亿元人民币,同比增长67.26%。

可见,虽然受到房企政策管控和疫情冲击的双重压力,在其他大多数房企忙于脱“红”时候,稳居“绿档”的融信中国却迎来了自己的销售业绩冲刺,销售规模的增长也意味着后续结转带来的利润端的业绩释放有着较高的确定性。

销售快步提升的背后,与融信的优良的经营策略密切相关,融信长期在长三角和海西深耕细作,正持续释放业绩潜能。长三角地区历来是房企的兵家必争之地,其经济复苏能力都是明显高于其他区域的,尤其是长三角地区的房地产经济。充足的住房需求和强劲的居民购买力,促进房企去化率的提升,帮助房企加快现金回笼速度,甚至起到稳固房企经营基本盘的作用。与此同时,良好的销售回款流入也为融信的长期发展提供支持和动力。

一个能成功穿越周期的优秀房企,需要的是永续的经营能力,而拥有“管理红利”无疑更能巩固房企的盈利能力,并为房企争取更高的估值溢价。面对行业“管理红利”时代的到来,融信通过布局经济活力强的城市群项目,并增强经营能力,严格把控成本,提升管理效率,为自身赢取盈利空间。同时,融信保持着高去化、高回款,为业绩的稳健增长带来了强劲支持。

二、拿地能力强,向优势地区倾斜

考核一家优秀房地产企业的业务能力,其一便是其资源获取能力,即获取优质土储和低成本金融资金的能力。其二是其业务的丰富程度,即开发业务的能力。资源获取能力决定了房企在赛道里的业务规模和市场地位。围绕开发和持有的双轮驱动商业模式,是当前中国房地产行业大部分房企的共性选择。

融信中国在获取优质土储的拿地能力上是毋庸置疑的。当前融信共计82%土地储备位于一二线城市的黄金地段,同时土储项目共有247个,覆盖全国52个城市,并保持较强去化能力。

在拿地方面,融信一改以往激进的投资风格,转而求稳,继续深化“1+N”战略布局,拿地朝长三角和一二线城市等优质区域倾斜,深耕高效能城市,并积极拓展驻城市周边具有发展潜力的卫星城市。在新增土储上,2020年融信新增土地项目50个,新增权益土地储备约402万平方米,其中一二线城市占比达88%。另外,受到土地“两集中”的政策调控,多数房企拿地速度放缓。截至2021年四月底,融信陆续新增拿地4个,分别是成都2个,连云港2个,计容面积合计42.7万平方米。

拿地向优势地区倾斜,有利于积累其自身的品牌竞争力,并提高融信的议价能力和盈利能力。融信表示,今年将继续坚持审慎拿地策略,并继续坚定看好长三角地区,精准布局,显然,长三角地区未来的成长性是确定的,融信的优势土储资源为其未来成长性和抗风险能力奠定基础。

融信项目全国布局图

(来源:公司公告)

从企业土地储备的角度来分析公司未来的成长能力,或是一种不错的选择。一般来说,土地储备量与质量是决定企业长期发展的核心因素,土地结构直接影响了未来销售去化能力。

截止2020年12月31日,公司土地储备总建筑面积28.7万平方米,平均成本约为7902元/平方米。其中公司拿地向优势地区倾斜,长三角和海峡西岸地区分别占77%和14%,一二线城市占88%。可以预见的是,未来的人口流动都将向大城市聚集,丰富的医疗与教育资源都将形成强大的吸引力。优质地储未来将有效提高公司销售去化能力,也为日后获得高盈利提供了有力支持。

三、风险化解,负债端持续优化

近年来房地产行业结束了“粗旷发展”时期,逐步进入“追求质量”的阶段,在“三道红线”的大背景下,公司顺应行业变化趋势,积极主动调整公司债务结构,不断优化自身财务状况。

公司2017、2018、2019、2020年银行及银行存款分别为205.17、249.96、343.09、299.02亿元(人民币),年复合增长率达到13%,保持现金流合理充裕。再看衡量企业负债压力的现金短债比,公司2018、2019、2020连续三年达到100%以上,2019年更是达到了183%,体现出公司对现金流进行了有效把控。

债务结构方面也在往积极的趋势发展,在公司净负债率方面,从2017年的159%降至2020年的83%,与公司此前发布的“以70%-90%为长期管控目标”结合,83%的净负债率符合公司预期。扣除预收账款后的资产负债率为69.9%,负债情况得到明显改善,负债所带来的成本与风险也得到释放。公司方面也表示,未来将加强项目回款力度,保持回款率在80%以上,债务期限结构管理方面也会适当的延长债务久期。

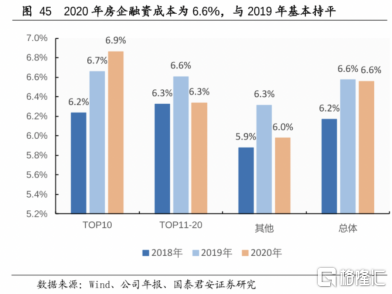

在这场全行业的“瘦身大战”中,融信中国主动对自身的财务结构进行了调整,其中企业的融资成本从2017年的6.9%持续下降到2020年的6.55%,较去年同期的6.85%下降了0.3个百分点。另一方面,在融资环境持续收紧的背景下,公司2020年授信总额度约为1713亿元,其中84%为金融机构授信,16%为其他授信,未使用授信约1248亿元,未用额度高达73%。持续下降的融资成本足以证明公司强大的融资优势,大额度的未使用授信也为未来的成长空间和应对风险提供强有力支持。

(数据来源:公司公告)

从行业角度来看,2020年房企平均融资成本为6.6%,与2019年基本持平,其中TOP10房企的融资成本有逐年提升的态势。融信中国的6.55%的融资成本略低于同行业。

“强监管、紧货币”的背景下,融信中国全面发展多元化融资渠道战略,有助于企业在行业竞争“下半场”站稳脚跟,还能够有效化解融资渠道单一所带来的经营风险。公司目前主要的融资方式为开发贷和优先票据,两者占比分别为40%、32%,另外还有公司债、ABS/CMBS、银团、双边贷款等多元化融资方式。

(来源:公司公告)

四、悲观情绪释放,股价修复可期

过去一年,受新冠疫情等多方面因素影响,融信中国经营状况承受压力,公司股价经过2020年的大幅调整,风险已经充分释放。此前6月8日,受除净日影响,公司股价下落,目前已经企稳,开始呈现向上攀升的填权行情。

对于投资者而言,市场的每一次调整都会孕育新的投资机会。从估值层面来看,目前公司的市盈率仅有2.81X显着低于行业平均水平,同时股息收益率高达10.42%,性价比尤为明显。

(来源:富途行情)

融信中国在公布2020年财报后,国泰君安国际迅速发布研报跟进,此机构指出2020年业绩符合预期,且资产负债表上的“三条红线”也得到了满足,认为公司在负债端改善颇有成效。考虑到其稳健的经营思路与具有韧性的利润率水平,给予7.5港元的目标价,较当前5.18港元仍有接近45%的上涨空间。

从整个房地产趋势来看,房地产市场逐步进入存量市场,对于行业龙头企业来说并不见得是一件坏事。龙头企业在行业增速放缓的背景下,为了保持自身增长就不得不抢夺别人的市场份额。未来行业集中度提升、行业进入高质量发展已成定局。一些中小房地产企业在浪潮退去之后,竞争优势只能默默接受被兼并收购的事实。

融信中国近年来洞悉行业发展格局的变化,积极主动调节自身财务状况,布局未来发展战略,为的就是更好的迎接房地产“下半场”。未来公司依靠自身优势有望不断扩大市场份额,叠加布局的优质地储,保持高质量增长。

五、结语

展望房地产行业下半场,“核心城市土地出让供不应求,三四线城市空置率持续上升”现象已成趋势。作为一位“张弛有度的城市深耕者”,融信坚持“深化1+N布局,聚焦高效能城市”战略,严格遵守IRR和利润率要求,加快旧改项目转化,更加关注收购机会。坚持积极主动的债务管理,保持债务水平在合理区间运行,加强回款管理力度,维持充足的流动性,进而提高企业竞争力。

融信交出年报后,股价充分回调,公司风险和市场负面情绪已经得到充分释放,结合目前股价处于历史低位水平,市盈率低于行业且股息率较高等优势,融信中国的投资价值愈发凸显。