下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年1月底,国家工信部印发的《基础电子元器件产业发展行动计划(2021-2023 年)》文件进一步推动国内电子元器件国产替代、持续推动向高端转型的进程。去年四季度至今,电子元器件行业多个细分领域相继进入涨价期。

在经济复苏、数字化经济加速、消费转旺与补库存等大背景下,产业新一轮景气周期得到不断巩固,一些成长性不俗、“小而美”、有特色的电子元器件企业也将陆续登陆A股资本市场,即将登陆深圳创业板的深圳市创益通技术股份有限公司(以下简称“创益通”)正是其中的佼佼者之一。

创益通(300991.SZ)成立于2003年,是一家主要专注于精密连接器、连接线和精密结构件等高速互联产品的研发、生产和销售企业,产品主要应用于数据存储、消费电子及新能源等领域。

通过多年连接器领域的研发设计和精密制造经验积累,创益通获取了一批稳定的优质客户,这些核心客户已成为公司业绩逐年攀升的基本盘,主要客户包括数据存储领域的晟碟(西部数据)、星科金朋等;消费电子领域的莫仕、公牛集团、安克创新、小米等。

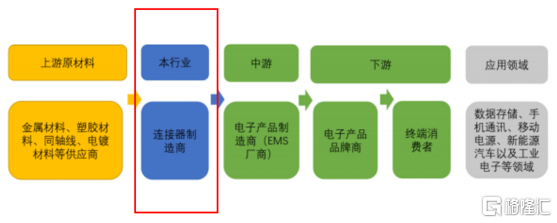

创益通产业链

图表来源:公司招股书

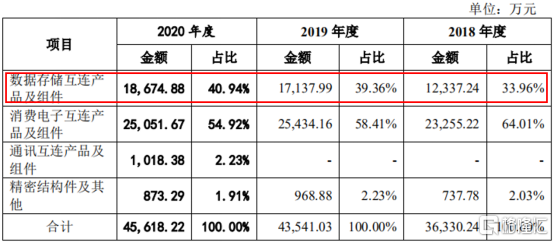

聚焦财务表现,2018-2020年创益通分别录得营收3.68亿、4.41亿和4.62亿元,综合毛利率28.39%、30.12%和32.91%,营收和毛利率的增长主要受高毛利率的数据存储类和通讯类产品销量提升带动;2018-2020年归母净利润分别是4,142万元、6,512万元和7,482万元;归母净利润率达到11.27%、14.76%和16.20%,保持稳定增长势头。

数据存储领域的高速互联产品优势突出,贡献六成公司毛利

创益通的高速互联产品在数据存储领域跻身国际一流技术厂商水平,存储类连接器产品的主要经济指标位于广东省行业同类产品第一。根据广东省电子信息行业协会出具的推荐函(粤电协证字[2020]2号),公司存储类连接器产品自 2017 年至 2019 年的主要经济指标包括年销售量、营业收入、净利润、市场占有率等综合评估位于广东省电子信息制造行业同类产品第一。

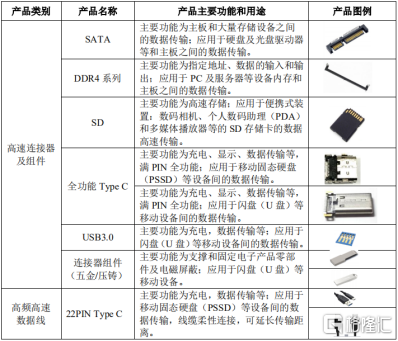

创益通数据存储类产品介绍

图表来源:公司招股书

下游大客户对连接器供应商产品的质量要求高,与核心大客户建立合作关系增厚了连接器企业的竞争壁垒。连接器的作用主要在于对其连接电子产品的讯号、能量起到连接传播作用,同时它连接的不同电子元器件价值较高,若连接器的稳定性和一致性不足,极可能对下游客户电子产品的整体性能造成重大不利影响。因此大型制造商企业对于供应商的管理较为严格,一旦确定连接器供应商后,很少会进行更换。这种下游客户严格的资质审核和与连接器厂商较为稳定的合作关系,也成为了创益通这类已拥有一批核心客户的连接器企业较强竞争优势。

创益通存储类产品的主要技术指标相较消费电子类产品要求更高,存储类具备更高附加值。1)存储类产品在传输速度、产品使用寿命上要求更严格,存储类传输速度的普标标准为10Gbps,而消费电子类标准仅为480Mbps(传输速率单位:1Gbps=1000Mbps);2)下游客户对存储类产品有高度定制化需求,公司需投入大量前期资源进行匹配,因而产品附加值较高;而消费电子类产品普遍属于标准化产品,通用性较强,且消费电子类市场竞争充分,所以该品类利润空间有限。

创益通主营业务产品结构及毛利率

数据来源:公司招股书

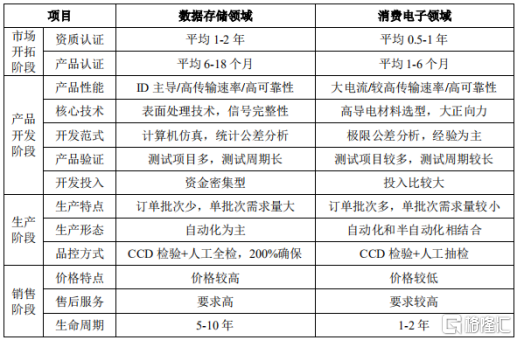

数据存储类产品 VS 消费电子类产品

图表来源:公司招股书

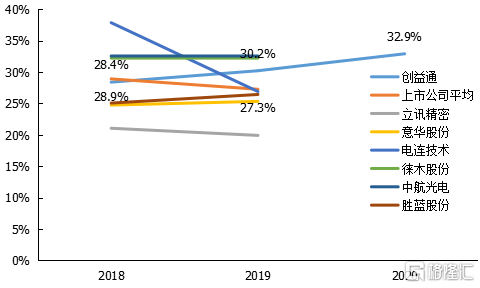

创益通的毛利率在可比上市公司中排名前列,超过平均水平。2018-2020年创益通的毛利率呈现上升趋势,这主要得益于高毛利的数据存储类产品在公司营收结构中占比的提高;而连接器上市公司平均毛利率持续下降,自2019年起同业可比上市公司的平均毛利率大部分已低于创益通,充分反映出该公司“小而美”的特征。

连接器上市公司毛利率对比

图表来源:公司招股书

近期透过行业观察发现,得润电子在其近期的增资计划中计划募集16亿元,其中50%以上用于投入高速传输连接器建设项目,可见老牌消费电子类连接器厂商也在积极寻求进入高毛利的数据类领域,相比之下,已提前入局并拥有一批核心客户的创益通显然具有先发优势。

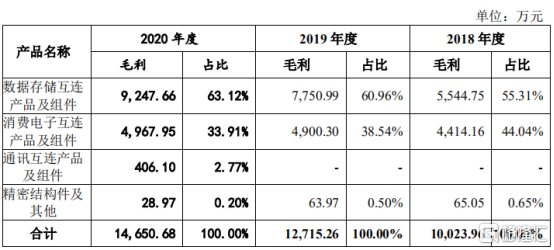

存储类产品以四成营收支持了60%的公司毛利润,通讯类产品是公司新亮点。过去三年,创益通的数据存储类在主营业务收入占比一路攀升,并在2020年达到40.9%,同时贡献了主营业务毛利的63.1%,可以说数据存储类产品已成为公司绝对的利润贡献者。

公司通讯类产品开拓取得实质性成果。在通讯领域已与莫仕、中航光电等公司进行合作,部分应用于5G通讯的高速连接器产品已进入了试样、试产和小批量生产阶段。

通讯类产品在2020年开始创收,考虑新品类营收前期不具备规模效应,但毛利率也已达近40%,未来伴随通讯类产品放量、规模效益显现之后,或有望成为公司新的业绩新的增长极之一。

创益通营收结构

图表来源:公司招股书

创益通营收结构

图表来源:公司招股书

积极扩充产能,加强高附加值产品研发

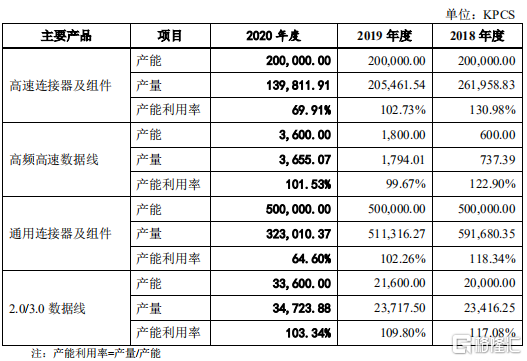

创益通目前产能利用率较高,部分产品线超负荷运作。2020年受疫情影响及低附加值产品(主要指高速连接器SATA系列的端子类产品,通用连接器中的低单价系列产品连接器组件)客户需求减少,从而导致高频高速数据线和通用连接器及组件的产能利用率较低。

不难发现低附加值产品被替代性高,易于受市场波动影响,因此高附加值产品对于连接器企业的业绩稳定和盈利能力是极其重要的。

主要产品产能

图表来源:公司招股书

创益通在积极扩充高附加值产品的产能,据公司资产负债表显示,2020年公司在建工程大幅增加了2.3亿元,主要是惠州工业园项目建设投入大幅增加。

该项目是为提升公司精密连接器及连接线等高附加值产品的生产能力和研发检测能力,突破产能不足瓶颈而建设的精密连接器及互连产品研发生产基地。据悉,项目计划总投入达7亿元,其中1亿元为设备投资,预计建成投产后的新增产能对应预计营业收入为3.68亿元。惠州工业园项目自2019年11月开工建设,计划建设周期两年。

惠州工业园项目预算

图表来源:公司招股书

同时,创益通募集资金计划亦将部分投入“惠州创益通精密连接器及线缆建设项目”,该项目达产年预计可实现营业收入7.16亿元。另一募集资金项目计划的“研发技术中心”的建设,有助于加强创益通开发高附加值产品的实力。

总结来说,未来随着以上项目的陆续建成投产,上市后的创益通,其产品有望量价齐升,将有机会推动公司业绩的再上新的台阶。

处于规模的快速增长阶段,上市后“戴维斯双击”状态延续

综合来看,创益通在数据存储、消费电子等连接器细分领域深耕多年,积累了一批核心客户,它们组成了公司业绩的基本盘。未来创益通将继续立足于核心客户,和它们在现有品类上加深合作并计划在更多新品类、高端且具有竞争性壁垒的业务上进行合作;同时凭借多年积累的产品技术实力和客户口碑,预计将在新客户的开拓方面持续发力和加速。

可见,创益通目前正处于规模的快速增长阶段,建议持续研究、跟踪公司的产能建设、新客户拓展和老客户加深合作等各类关键事件的落地进程,笔者据此判断成功上市后的公司,未来数年均有望享受业绩与估值的双重增长,即进入经典的“戴维斯双击”。