下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月20日,中滙集团(0382.HK)发布2021财年中期报告(即截至2021年2月止的六个月)。作为粤港澳大湾区最大的民办商科高等教育集团,中滙集团再次交出了亮眼的成绩单。

一、转设+扩容,大湾区高教板块稳健增长

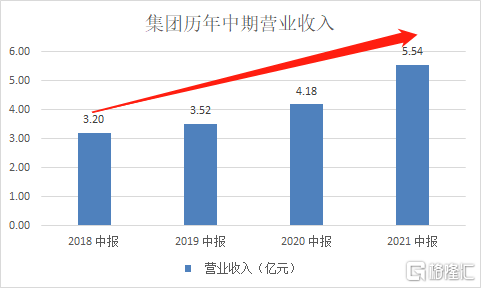

2021财年H1,中滙集团实现营业收入约5.54亿元(单位:人民币,下同),同比增长32.5%,半年度的业绩再创新高;公司实现毛利约2.77亿元,同比增长35.8%;实现经调整净利润约2.00亿元,同比大幅增长32.5%。每股股息为5.5港仙,保持30%的高分红率。在多因素驱动下,中滙集团的发展已进入快车道。

当前,中滙集团的教育事业版图主要可以分为三大板块:高教板块(内生)、高教板块(外延),以及海外与职业教育教育板块。

内生的高等教育领域中,集团旗下的广州华商学院、华商职业学院均实现稳健增长。广州华商学院是大湾区最有影响力的民办本科之一,加上学生结构优良,具备较高的定价能力。报告期内,华商学院在校学生平均学费为2.7万元,同比增长9.6%;推动收入同比增长13.7%至3.33亿元。华商职业学院收生规模增长强劲,在校生人数同比增长25.0%,驱动收入增长至1.09亿元,同比增速高达31.3%。

再者,报告期内华商学院完成转设。2020/2021学年集团支付了8,600万元学籍管理费,转设完成后,相关费用从2022财年开始逐年递减至零,带来盈利能力的大幅提升。转设还将释放更多的优质学位,招生模式更具备灵活性;学校课程设置灵活性大幅提升,学校收入及运营效率有望进一步提高。

此外,两所高校的竞争力持续提升,毕业生初次就业率分别远超出省本科/省专科平均水平,报到率屡创新高。在此基础上,学校利用率保持高位,因此中滙集团开启校区扩容。报告期内,华商学院四会新校区第一期已投入使用,第二期获得面积约234亩的地块;广州华商职业学院新会校区第一期计划在2021年9月投入使用。扩建计划落成后,集团在大湾区核心区域的三个校区学生容量将突破8万。叠加转设影响,新增专业建设或将提速,招生规模有望迎来可观增量。

二、首次国内并购落地,职业教育加速发展

报告期内,中滙集团在国内的首单并购落地,集团旗下正式纳入四川城市职院及四川城市技师学院两所院校,高教业务延伸至成渝地区双城经济圈。中滙集团国内首单并购标的估值合理、资质良好且具备较高成长空间,提振了市场对中滙集团的并购计划信心。

从对2021财年的影响来看:四川城市职院及四川城市技师学院于上半财年分别贡献了0.32亿元以及0.10亿元的学费收入;同期中滙集团总学费收入为4.90亿元,两所学校贡献学费收入占比不到10%。但值得注意的是,两所学院与于2021年1月才完成并表,也就是仅有两个月的学费收入并表入中滙集团的半年报中(即仅有1/3中期的收入并表);而从整个年度来看,两所学校并入2021年财年应该达8个月(2/3年的收入并表)。假设所有因素不变,仅以时间因素估算,相比半年报,两所学校在2021财年财报中贡献的收入将翻两倍,占总收入比重接近20%,带来更多的收入增量。

而从更长的时间维度看,这两所学校正处在快速成长期。从学费提升空间的角度看,两所学校在当地已打造出良好的品牌形象,因此具备较高的定价能力。尤其城市职业学院是“十四五”规划升本院校,具备更大想象空间。另外,四川教育政策倾斜,2020年开始民办高校的学费放开市场化定价,学费提升向上空间较大。从收生规模的角度看,四川省考生人数多,毛入学率低,人口红利彰显。加上两所院校位于成渝经济圈,区域吸引力强,收生规模增长潜力较大。

此外,中滙集团的职业教育板块爆发式成长,国际化办学迈入新阶段。集团与商汤、百度在大数据、人工智能及金融科技等前沿技术方面合作办学,并与中兴通讯、金蝶软件等龙头开展产融结合项目课程,并开设CFA、初级会计师等职业资格证书培训课程。在2020财年中,职业教育体现于“其他收入”科目中,收入约1,500万元。2021财年开始,职业教育业务收入包含至“主营业务收入”中。2021财年上半年,职业教育实现收入0.21亿元,超过了2020财年一整年的收入,验证职业教育潜力快速释放。根据公开资料显示,中滙集团还成立了香港大湾区商学院,进一步打造全球化商学院。

值得注意是,中滙集团披露,在本次收购后集团将继续推进外延并购进程,以进一步提升本集团在大湾区及泛珠三角地区的招生容量。中滙集团为此已准好了充足的“子弹”——2021年1月,中滙集团完成配售5,330万股,募集金额超4.65亿港元。

集团在年初曾提出在2021财年完成学生人数突破六万的目标。截至2021上半财年,集团在校学生人数为62,404人,同比增长76.8%,提前完成了全年目标。从上市以来,中滙集团的业绩一路保持较快增长。站在当前时点看,集团扩张计划明确,内生+外延齐发力,带来强劲增长;职业教育+海外教育多元化经营产生协同,盈利能力弹性较大,成长值得期待。