下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,医药板块行情走弱,前期涨势凶猛的龙头企业、机构抱团股出现了大幅回调,热门的创新产业链、医疗服务相关概念公司逐渐估值回归。但是,行业整体的基本面并没有出现重大改变,医药板块的长期投资逻辑仍然成立。

2020年,在面临新冠疫情、原料药客户需求缩减、医院手术量减少的重重挑战下,深圳市海普瑞药业集团股份有限公司(002399.SZ,09989.HK)迎难而上,稳步前行,以肝素全产业链业务为主体,2020年实现营业总收入53.32亿元,同比增长15.30%;归属于上市公司股东的净利润10.24亿元。扣除H股上市费用及汇率变动的因素,即经调整归属于上市公司股东的扣除非经常性损益的净利润8.53亿元,同比增长95.7%。

总体来看,公司的实际业绩实现较大增长,包括公司在售的5个规格依诺肝素钠注射液率先通过仿制药一致性评价在内的多项里程碑事件如约达成,充分体现出了海普瑞作为肝素制剂全球龙头的实力,也展示出公司向一家全球领先的生物创新药企发展的雄心和潜力。

欧洲肝素业务表现亮眼,市场份额或继续提升

目前,海普瑞依托长期以来打造的肝素全产业链以及完善的商业模式,已经构建出公司实现长期稳健增长的强大基础。其肝素业务包括肝素钠原料药、依诺肝素钠原料药和依诺肝素钠制剂,不仅成功进入欧盟、中国和美国三大依诺肝素市场,并且在欧美以外的国际市场也实现了高速增长。

其中,欧盟是全球最大的依诺肝素市场,根据市场数据,2019年全球依诺肝素销量为7.82亿支,欧盟销量为4.89亿支。欧盟的依诺肝素(包括原研药品牌和生物仿制药)总销售额为16.65亿美元,预计将于2025年将达到27.05亿美元。

海普瑞在欧盟市场的表现是2020年业绩的亮点之一。Inhixa作为主打欧盟市场的品牌,是首个获得欧盟批准的依诺肝素生物类似物,而海普瑞更是首家于欧洲部署自营销售团队的中国药企,已全面进入欧盟前六大依诺肝素国家市场(在波兰和英国占最大市场份额,在意大利及奥地利占据领先市场地位)。并且,公司作为欧盟依诺肝素生物类似物市场的先驱者,已在知名医院以及医学专家中树立了良好的品牌声誉。

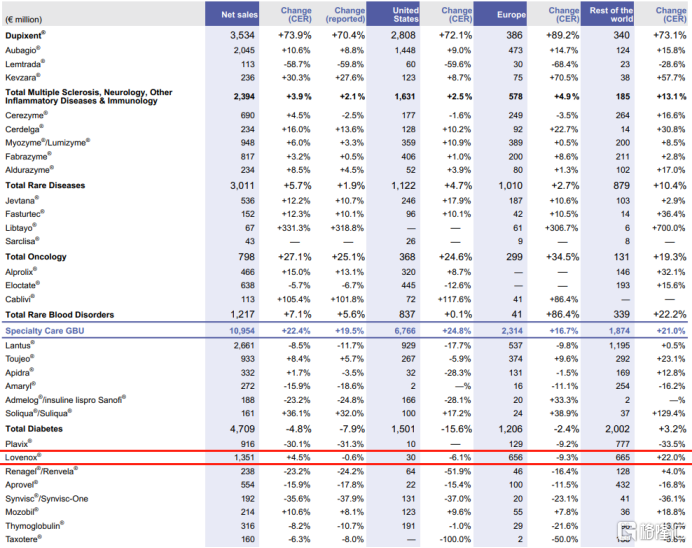

依诺肝素注射液的原研药企业赛诺菲在年报中披露,由于生物仿制药造成的竞争,其产品Lovenox于欧盟的净销售额同比下降9.3%,作为仅次于原研的依诺肝素钠注射液最大的销售商和生厂商,对比Inhixa在欧洲市场的增长,这也从侧面反映出海普瑞Inhixa的市场表现一直紧追原研产品。

图表一:赛诺菲产品净销售及变动

数据来源:赛诺菲年报,格隆汇整理

即使是同一种低分子肝素产品,由不同厂家生产,其相对分子质量及其分布,硫酸化程度和抗凝活性等特质指标均不可能完全相同,有多种因素可影响低分子肝素的免疫原性反应,例如心脏手术中牛肝素的免疫原性反应(44%)>猪肝素(31%)。由于低分子肝素在门诊使用,因此对该类产品的免疫原性风险评估和管理非常重要。

从产品品质来看,公司依诺肝素钠制剂拥有较低的药物警戒(PV)率、较低的批间偏差、较高的生物纯度(抗Xa和抗IIa活性比)及较高的纯度水平,显示出卓越的安全性。海普瑞高安全性的肝素来源其极高的粗品可追溯性管理和FDA标准的生产工艺。根据EMA药物警戒系统(Eudra Vigilance)中报告,和欧盟市场同类产品相比,与海普瑞依诺肝素相关的疑似药物不良反应病例数较低,公司对自身产品的要求超越质量标准水平。

海普瑞由2016年开始进入依诺肝素钠制剂市场,到目前仅仅4年的时间,到今年已经实现高达15亿元的全球销售收入。能够取得如此高速增长,公司背靠的不只是成本及价格上的优势,更重要的是公司的依诺肝素钠制剂的产品质量及安全数据,在全世界都立下了口碑,这也是让公司依诺肝素制剂的未来走得更远和更快的核心竞争能力。

此外,最新研究还发现,低分子量肝素能够有效治疗新型冠状病毒肺炎(COVID-19)重症患者伴发的凝血功能障碍,英国的NICE guide最近也对于新冠患者使用低分子肝素做了指引。NICE全称为National Institute for Healthand Clinical Excellence,英国国家卫生与临床优化研究所,是世界上最权威的药物和医疗技术评估机构之一。

NICE指出,新冠引发的静脉血栓栓塞症(VTE)预防治疗需要在入院14天内尽快开始,并且在没有禁忌的情况下,对于青壮年尚未重症但有可能在3天内发展成重症的患者也要考虑用低分子肝素治疗,疗程至少14天或直至出院。对于入院时已用其他非低分子抗凝治疗的患者,如果病症恶化也应转用低分子肝素进行抗凝治疗。

目前,AIFA(意大利药品监管局)已经批准使用依诺肝素钠治疗新冠的临床研究,病人入组已完成。该实验将在意大利的14个中心对300多名中度或重度患者进行评价,针对不同剂量的抗凝剂评估其在改善疾病进程中的安全性和有效性。临床研究的药物(Inhixa)由海普瑞意大利子公司提供。本次临床试验将在依诺肝素制剂抗凝的传统机理上进一步评价其在阻止病毒进胞内和阻断炎症因子通路上的有效性。

同时,2020年9月海普瑞全资孙公司天道医药已经获得美国FDA批准,并于当年四季度实现对美国的制剂销售。国内方面,海普瑞也一次性拿下全部五个规格的依诺肝素钠注射液的一致性评价,预计第二家通过一致性评价评价的仿制药企很难在短时间内出现,在后续的集采竞争中公司竞争优势明显。

据公司年报披露,2020年海普瑞于肝素钠以及低分子肝素钠原料药实现营业收入约27亿,同比增长18.79%,可见公司的依诺肝素业务的扩张步伐稳健,公司的发展区域由欧洲伸延到其他海外市场,而且成绩亦令人惊喜,据公司年报披露,公司在国外的营业收入高达48亿,同比增长13.98%。

另外,2020年8月,为了应对新型冠状病毒疫情(COVID-19)大流行,美国政府修改了国家战略储备采购的招标书,将肝素原料药作为单独类别列出,预计五年内的潜在供应将高达4.275万亿个活性单位。

未来,在庞大的新冠治疗需求下,海普瑞的依诺肝素有望凭借优异的安全性和新适应症的拓展,进一步提高在全球市场的渗透率。

药企底蕴赋能业务创新,后续业绩有望放量

除稳定发展公司具有优势的肝素业务外,海普瑞还积极布局新领域,不断丰富自己的业务。凭借公司在医药行业长期深耕积累的底蕴,进一步推动公司实现更高质量的发展,打开公司未来中长期成长空间。

海普瑞非常看好大分子CDMO赛道的巨大潜力,目前主要通过美国赛湾生物经营CDMO业务,为客户提供各类重组及天然来源大分子药物、非病毒载体及基因治疗中间体,以及mRNA疫苗有关原料的开发及商业化生产。根据市场数据,2014年生物制剂CDMO全球收入为31亿美元,2018年便增长为64亿美元,年复合增长率19.6%,预计到2024年将达到216亿美元,年复合增长率为22.4%,市场空间巨大且增长迅速。

另外,赛湾生物还具备开展基因疗法CDMO的能力。从全球研发管线布局来看,基因疗法很可能成为下一代医疗科技,全球基因疗法在研药物数也在快速增长。根据市场数据,2014年全球基因疗法CDMO市场为6亿美元,2018年已增长至15亿美元,年复合增长率为23.4%,预计2024年将达到57亿美元,年复合增长率为24.9%。

目前,全球的基因细胞治疗管线主要在生物科技(biotech)型公司中,生产方面存在多方壁垒限制,因而外包意愿强烈。65%临床阶段的基因疗法企业选择外包服务,远远高于传统生物制剂外包服务比例的35%。因此,未来受益于CDMO生物药行业以及基因治疗载体需求的大幅提升,海普瑞旗下赛湾生物的订单极具成长性。

2020年,公司在公告中披露,2020年公司进行中CDMO项目大幅增长98%,达到了约1亿美元。这意味着,在手订单已经为2021年海普瑞的CDMO业务打下了一个良好的基础,公司CDMO业务未来可期。

此外,海普瑞的CDMO业务还实现了一个新的重要突破,公司的CDMO已经成为现有多个商业化的mRNA新冠疫苗供应链中的一员。从目前各国对疫苗供应的紧迫需求来看,2021年公司有关疫苗供应链的项目将成为公司的新收入来源,同时公司也看到了mRNA疫苗在新冠以外适应症的更广泛用途和巨大的商业前景,正在积极布局,公司CDMO业务的发展将进一步加速。

在坚持做好原料药、仿制药以及CDMO的同时,海普瑞也凭借管理团队在医药领域的专业性和高瞻远瞩,紧紧抓住了创新药为行业带来发展机会。2021年1月,医药巨头Sanofi向海普瑞及其他Kymab股东提出收购Kymab,收购对价为首期11亿美元,以及后续不超过3.5亿美元的里程碑对价。公司初期投资仅仅付出了4057万美元,投资回报率高达263%。这体现出公司在创新药领域的卓越投资眼光。

海普瑞还对拥有首创候选药物的多家生物技术公司进行战略性投资,并获得大中华区若干候选药物的独家开发权及商业化权利。公司创新药产品管线其中3款候选药物处于Ⅲ期临床试验阶段、2款处于Ⅱ期临床试验及1款处于Ⅰ期临床试验。另外,一种由公司发现的专有肿瘤候选药物,目前也正处于临床前阶段。

其中,Oregovomab是一种鼠源单克隆抗体,为抗CA125免疫疗法候选药物。目标适应症为原发性晚期卵巢癌的一线治疗,目前IIb期临床研究的数据积极,与标准治疗疗(SOC)联用,中位无进展生存期(mPFS)达到41.8个月,约为现有的标准治疗方案的3.5倍。该药获得了美国FDA与欧洲药品管理局(EMA)授予的孤儿药资格认证。根据安信国际的数据,2019年中国卵巢癌的发病人数为5.39万人,到2024年将达到5.81万人,复合年增长率为1.5%。

RVX-208则是溴结构域和超末端结构(BET)蛋白选择性抑制剂,选择性抑制第二溴结构域(BD2),由参股子公司Resverlogix(TSE:RVX)研发,目前,该产品和标准治疗合用用于II型糖尿病并发早期急性冠状动脉综合征患者主要不良心血管事件(MACE)的二级预防的疗法,已获得FDA突破性疗法(BTD)认定。据IDF的数据,2019年中国糖尿病患者为1.2亿人,占全球患者总数的1/4,2030年将进一步增长达到1.4亿人,其中71%的患者需接受主要不良心血管事件(MACE)的预防/治疗,市场需求极大,相关药物治疗市场规模达540亿元。

AR-301是特别针对金黄色葡萄球菌释放的α-毒素的全人源单克隆IgG1抗体(mAb),由参股子公司Aridis(纳斯达克上市证券代码:ARDS)研发,主要用于治疗医院获得性肺炎(HAP)和呼吸机相关性肺炎(VAP)这两个全世界医院常见的难题,后两者在中国具有巨大的市场潜力。AR-301目前已获得FDA授予的快速审评通道资格及EMA授予的孤儿药资格。作为全球多国多中心临床研究(MRCT)的一部分,控股子公司即将在中国启动AR-301的一项III期临床试验。

小结

海普瑞作为全球化的肝素制剂龙头,2020年为市场交出一份持续快速增长的好成绩,经调整归属于上市公司股东的扣除非经常性损益的净利润高达8.53亿元,同比增长95.7%。在欧盟市场,公司依诺肝素注射液凭借优异的安全性,表现出强于原研药的增长潜力。而中国和美国市场,公司相继获得一致性评价及上市许可,夯实了公司的竞争优势。

短期来看,公司的估值仍处于低位,低分子量肝素对新冠治疗的优势,或推动公司国际化实力进一步提升。长期来看,公司的CDMO业务已经进入高速增长区间,现有的订单不断积累,多款重磅创新药也即将进入收获期。此外,公司还前瞻性地布局了下一代基因治疗CDMO,有望在医疗技术迭代的过程中实现弯道超车,给投资者带来意想不到的惊喜。