下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年疫情阴霾推动人们对居住环境的重视,与居民息息相关的物业服务行业得到资本市场的持续追捧,在二级市场接连演绎了几轮不错的行情,尤其是去年港股市场掀起的物业企业分拆上市潮,更令其成为新股市场最吸金的板块。

从行业角度看,未来物业管理行业的投资价值前景十分可期,其主要的逻辑是:1、物业管理业务集中度提升;2、增值业务带来的加速变现。

下文以雅生活服务(03319.HK)的最新业绩情况及公司发展优势作为参考,并结合上述两点分析其投资价值。

3月22日,雅生活服务发布2020年业绩公告,过去一年公司取得的成绩继续延续了此前高增长和强劲盈利的态势,年内实现营业收入100.3亿元,同比增长95.5%;实现净利润19.7亿元,同比增长52.7%;同期毛利率为29.7%,净利率为19.7%;公司总资产规模达到139.8亿,同比增长48.9%。

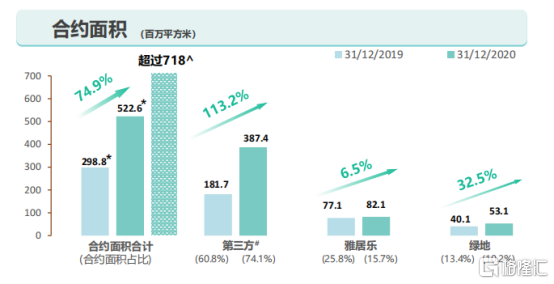

盈利积极表现的同时,雅生活物业管理规模也再上了一个台阶,截止2020年底,公司在管面积达到3.75亿,同比增长112.3%;合约面积达到5.23亿平方米,同比增长74.9%。

雅生活成长性快速释放,公司财务表现也相当稳健。截止2020年底,雅生活服务的现金及现金等价物为50.57亿元,同比增长20.2%。公司过去一年,经营现金流入为26.2亿元,同比增长63.8%。

从雅生活交出的财报中的一系列核心经营数据不难发现公司扎实的基本面,兼具成长性和盈利能力。与此同时,公司亦高度重视对股东的回馈,2020年派发年度股息每股0.52元,同比增长15.6%,派息比率达39.5%。

过去一年,雅生活业绩与规模实现双丰收,在资本市场上去年公司亦累计录得约30%的涨幅,大幅跑赢恒生指数,为投资者们创造了丰厚的回报。而更为重要的是,得益于财报释放的一系列关键数据及企业动向,雅生活在行业的长期成长性和可持续经营能力也正随着其发展路径的清晰规划和核心能力的有力构建得到充分确认,为公司的业绩与估值进一步向上带来了支撑。

具体围绕上述提到的两个逻辑来一一验证:

1、物业管理业务集中度提升

从行业集中度趋势来看,过去一年疫情对这一趋势起着极大地催化作用,其中最典型的是疫情让人们对物管企业在抗疫防疫中的表现有了一个直接的感知,因此也强化了消费者对优质物业品牌重要性的理解,基于这一消费者心理的变化,头部企业的品牌也将更容易受到市场认可。

此外,疫情令物业企业的社会价值得到进一步关注,政府层面对行业的监管也进一步变严,物业企业受疫情等特殊情况导致的陡增的成本压力以及激烈的竞争环境,加速了行业末端物管企业的淘汰,以及行业内部的兼并。

行业集中度的提升,对于具有雄厚资源支撑以及品牌实力的头部公司将带来发展契机。从资源支持上来看,我们知道大部分物管企业的资源更多的来自母集团地产开发端的资源,雅生活在这之中优势更为显著,不仅能够得到雅居乐的资源同时也能获得股东绿地集团的支持,过去一年,公司来自绿地的新增合约面积就达到了1300万平方米,新增年化合同金额超5亿元。除此之外凭借在行业中显著的品牌实力以及区域深耕不断释放的潜能,公司外拓能力上也展现出强劲的姿态。过去一年,公司取得的硕果累累,新增第三方合约面积近4600万平米,第三方合约面积占比提升至74.1%。在行业集中度提升及政策红利下,优势资源的支撑叠加自身不断强化的外拖能力,雅生活有望持续实现规模的跃升。

2、增值业务带来的加速变现

物管企业基础业务物业管理服务收取的是基于在管面积的费用,长远来看具有明显的成长天花板,尽管从当下行业集中度趋势提升以及巨大的市场空间来看,对物管企业言之尚早,不过这一块的业务更多的是看得到的线性增长模式。如果要寻找能够具有想象空间的指数型增长机会,物管行业的看点则更需要把目光押注在增值服务领域。

物业公司之所以能够积极开展各项增值服务来拓宽收益来源的本质仍然是流量思维,而这也意味着在规模上占优的企业往往将占据上风,释放更大的成长潜力。在基于提供物业管理服务在社区生活中构建的闭环生态圈里,物业公司的核心竞争力更在于是否有稳定的客户群体、是否得到这些业主的信任,而这背后更体现的是物管企业能否为业主构建美好的生活方式和文化氛围,能够为客户解决实际问题。

基于此,从一系列细节数据中验证了雅生活的这些竞争能力与优势。其一,公司全年的收缴率达到94.1%;其二,业主满意度达到91.1%,超过TOP20企业水平7.8个百分点,且连续三年实现提升。公司在这一围绕物管服务构建的闭环生态中拥有对其服务高度认可的客户群体,这也为其进一步延伸服务,获得相应的收益带来了机会,而提供的这些服务亦进一步丰富了社区生态带给了客户品牌认知的加深,粘性的提高,以及满意度的提升,形成更强大的正向循环。

从年报数据上来看,公司的增值业务板块势头也相当强劲。根据财报,雅生活主要有物业管理服务、业主增值服务及外延增值服务“三大业务”,2020年三者收入分别为64.8亿元、10.5亿元及24.9亿元,三项收入分别占收入总额的64.7%、10.5%及24.8%。其中,物业管理服务收入、业主增值服务收入均实现翻番,较去年同期分别增长129.1%、116.9%。

从政策面来看,在今年1月份住建部、发改委等十部委联合发布《关于加强和改进住宅物业管理工作的通知》,其中鼓励有条件的物业服务企业向养老、托幼、家政、健康、房屋经纪、快递收发等领域延伸,探索“物业服务+生活服务”模式,满足居民多样化多层次居住生活需求。通知的提出进一步提升了行业公司的发展空间。据悉,雅生活目前不仅可以在住宅项目中开展社区增值服务,而且为非住宅项目的商企客户提供餐饮、会务、通勤等特色服务。业绩会上管理层明确将进一步发展养老、幼托、家政等国家大力鼓励的生活类增值服务,为延伸全产业链布局提供坚实的基础。“公司在未来三年要实现两个千亿,其一是市值,其二是在社区增值服务等业务下,孵化出新的千亿产业平台,也可能将之独立分拆上市。”

结语

从行业全局来看,物业管理赛道的成长的确定性也正是基于规模的扩张与对增值服务市场的开拓,如若聚焦到物管企业自身,其在服务业态层面的多元化发力,构建的专业基础和协同生态,将更能体现核心竞争力以及企业间差异性机会。

目前雅生活实现了全业态的布局,项目遍及全国各地,而在营收跨入百亿之后,2020年,雅生活集团还正式更名为“雅生活智慧城市服务股份有限公司”,战略升级为“智慧城市服务商”,进一步延伸产业链,成立第五大产业板块——城市服务。雅生活城市服务以成立雅昊环境科技为抓手发力市场拓展,同时于近期迅速落地5家领先城市服务企业的收购,仅布局半年即已经初具规模。截至2020年底,城市服务在管项目超过130个,业务覆盖20省、自治区、直辖市的53个城市,合计在管项目年化合同金额超过20亿元,总合同额超过130亿元。可以看到透过多业态的延伸,雅生活进一步打开了广阔的成长空间。

最后回归到投资层面,雅生活目前动态市盈率仅为23倍,相较于头部物管企业具有吸引力,随着业绩公布,公司在行业中的成长性及核心竞争优势得到确认,可持续的增长及盈利能力对投资者具备吸引,估值可看高一线。