下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年,鸡肉价格一路走低后,肉鸡养殖行业普遍经营惨淡,一改上年的意气风发。甚至,行业龙头也扛不住业绩骤降,其中益生股份、民和股份年内营收出现“拦腰式”下滑,净利润更是暴跌九成。局势之下,肉鸡上市企业纷纷开始“另谋出路”,寻求业绩突破。

但逆风,往往也更能检验一个企业的商业模式。可以看到,依然有相关玩家在继续飞翔,并为整个行业的转型升级提供出重要的思路与参考。例如,刚刚发布2020年年报的凤祥股份(09977.HK)。

近几年,凤祥股份逐步摆脱了传统养殖的发展路径,成为一家具有“消费”基因的行业新物种,从而有效平抑业绩波动,体现出色的盈利能力。财报显示,凤祥股份2020年全年录得营业收入39.02亿元,基本与上年持平;净利润方面,达到1.53亿元,业绩体量一举赶超益生股份、民和股份等龙头企业。相对应的,凤祥股份期内亦大幅增强偿债能力,改善资本结构,资本负债率由60.4%降至46.8%,资产负债率由48.9%降至41.37%,开创高质量发展的新局面。

01

聚焦鸡肉消费主航道,超级品类成就超级企业

一个企业只有进入超级品类,才有可能分享足够的市场红利,成为与众不同的超级企业。

从消费者端,可以明显看到鸡肉替代猪肉成为主流的大趋势。据FAO数据,2019年,中国成为世界最大的禽类消费国,其中鸡肉消费量首次超越欧盟位居第二。USDA(美国农业部)数据显示,中国猪肉消费量自2015年起连年下降,缺口替代最大来源为以鸡肉为代表的禽类。但中国人均鸡肉消费水平仍低于主要国家和地区,随着健康饮食成为消费主流,尤其居民对日常蛋白质的需求越来越大,中国鸡肉市场仍有巨大增长空间。

鸡肉消费中,又以白羽鸡肉消费为主导。据弗若斯特沙利文,自2019年,白羽鸡肉消费量维持较高增速,年平均增速约7%,高于黄羽鸡肉5%的平均增速。未来,随着活禽交易渠道逐步取消,黄羽鸡肉的消费或进一步受限,这一趋势还将愈发明显。2019-2024年,白羽鸡肉市场规模将以10.1%的年复合增长率增长,于2024年达到1342亿元。

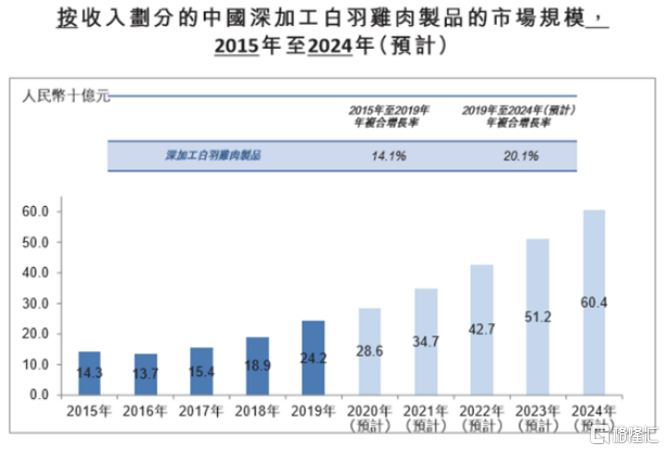

具体到鸡肉食品行业,中国鸡肉制品仍以初加工产品为主,平均深加工程度仅为5.8%,与世界平均的20%相距较远,市场格局尚未完全成型。而因烹饪简单、节省时间,深加工鸡肉制品越来越受到新一代消费主力的青睐。2019-2024年,深加工白羽鸡肉制品市场规模将以20.1%的年复合增长率增长,于2024年达到604亿元。

(来源:弗若斯特沙利文)

一般而言,生鸡肉制品在肉鸡出栏的基础上历经屠宰分割、加工等过程,包含系列增值服务,深加工鸡肉制品在生鸡肉制品的基础上包含进一步的加工增值与品牌溢价等。也决定了,鸡肉价格、生鸡肉制品、深加工鸡肉制品的价格依次升高,价格波动性依次降低。

反观凤祥股份,据弗若斯特沙利文,其是中国第二大全面一体化白羽肉鸡生产商,以及中国最大全面一体化白羽鸡肉出口商。

拆解凤祥股份2020年的营收构成,按产品划分,公司生鸡肉制品销量增加17%至1.87亿千克,录得营收19.23亿元,营收占比从48.1%提至49.3%;深加工鸡肉制品销量实现22.6%的增长,至8350万千克,录得营收17.73亿元,营收占比从36.5%提至45.5%。这两部分收入合占公司总营收的94.7%左右,传统鸡苗及其他业务的营收占比已主动降至5.3%。

可以看到,凤祥股份当前的收入已基本来自鸡肉消费,传统养殖业务所占比重甚微。得益于品类优化,凤祥股份已切换至更具成长性、稳定性的商业模式,进而成功在“逆风”中脱颖而出。我们认为,同样的逻辑下,深加工白羽鸡肉制品无疑是优中选优的黄金赛道,即开篇提到的超级品类。凤祥股份在这一市场具有先发优势,已经完成市场卡位,势必将从中获取更多的市场增量,甚至有望发展成为一家真正的超级企业。

02

“三驾马车”集体奔跑,全渠道运营抬高成长上限

基础之上,凤祥股份在渠道侧的“三驾马车”(新零售、新集采、新出口)亦对提升业绩起到至关作用,并同时注入了更为明朗的发展预期。

新零售端,凤祥股份主要通过线上电商、线下便利店及商超等直接向消费者提供“凤祥食品”、“优形”等品牌产品,即B2C业务。2020年,凤祥股份新零售渠道收入达到7.93亿元,同比增长214.2%,营收占比由上年同期的6.4%大幅提至20.3%,向品牌性食品企业再迈出标志性一步。其中,线上旗舰店实现527.1%的巨大增长,成效尤其显著。

我们看到,线上端,凤祥股份已全面覆盖天猫、京东、每日优鲜、叮咚买菜等头部电商平台,以及快手、抖音等头部内容电商、社交电商。“优形”与“凤祥”成为以上平台的重要商户或是战略合作伙伴;线下端,凤祥股份逐渐完成一、二级城市优质便利店与精品商超的渠道铺排,截至2020年末,“优形”品牌销售网络门店数量已达近3万家,覆盖了国内近80个城市;与上年同期相比,门店数量增长将近1万家。目前,“凤祥”品牌销售网络合作计划也已启动。

新集采端,凤祥股份始终保持与麦当劳、肯德基的长期合作,并于期内加大了向中式餐饮连锁企业、便利店与集团客户的开拓力度,目前涵盖门店已超4.2万家。2020年,凤祥股份新采集渠道录得营收8.1亿元,实现12.1%的增长,占总收入比重也升至20.8%。

新出口端,海外疫情的肆虐一度带来经营压力,但凤祥股份在日本、马来西亚等多国经受住情考验,经销体系保持稳定;并通过将渠道重心从餐饮行业转向商超便利店,在欧洲市场实现了收入8.6%的逆势增长。同时,公司也正在同步推进其他海外市场的扩展计划,而其所拥有的Global GAP(被多国认可的全球良好农业操作认证)对相关部署提供有力背书。

得益于三驾马车,尤其是新零售方面的亮眼表现,凤祥股份2020年在业务结构与品类优化上均取得了深入进展。未来,这三驾马车的发展潜能依然不容小觑。其一,随着年轻消费主力的继续迭代,新采集端便利店渠道发挥出协同作用,或是新品牌销售网络的搭建等,新零售业务有望持续放量;其二,国内餐饮规模超4万亿,快餐连锁企业持续增长,新采集业务有望与之共成长;其三,海外疫情形势逐渐缓和,公司原有市场优势叠加进一步扩张的计划,无疑将打开市场增量空间。

另换一个角度来看,凤祥股份的三驾马车覆盖国内、海外,B2B、B2C四个维度的市场,实为全渠道运营体系,其中具有的挖掘价值毋庸置疑。这也决定了,凤祥股份的成长“天花板”很高。

03

品牌矩阵强势驱动,再度刷新市场想象力

进一步聚焦,凤祥股份2020年表现尤其亮眼的新零售业务。

新零售品牌矩阵上,凤祥股份已拥有“优形”、“凤祥”、“五更炉”三大主要品牌,在2020年均取得不俗表现。其中,“优形”品牌系列产品实现收入2.31亿元,同比增长280.3%,以累计销量突破1亿袋的成绩蝉联国内销量最高的即食鸡胸肉品牌。复购情况来看,“优形”的会员复购率达44%,非会员复购率达13%,维持较高水准;“凤祥”品牌系列产品收入同比增长231.1%至5.18亿元,会员复购率达37%,非会员复购率达8%;“五更炉”品牌系列产品实现收入0.44亿元,同比增长23.2%。

实际品牌运营方面:

“优形”品牌调性积极、健康、友善,注重与消费者共情,营销侧频繁“出圈”。2020年,“优形”首次签约明星万茜和许魏洲作为品牌形象代言人,同时借助综艺节目热度,“小红书”、“抖音”等平台种草,大幅提升品牌传播效率,高效转化激发销售动能。同时还在“鸡胸肉”品类的成功基础上,涉足健康休闲零食领域,孵化爆款单品“一口不忍肠”。

“凤祥”品牌以安心为主要调性。为此,凤祥股份邀请中国奥运军团唯一的五块金牌获得者、第三代跳水女皇吴敏霞作为品牌形象代言人。2020年上半年,凤祥股份还以100%的合格率通过国家体育总局训练局的严苛检验,成为其连续三年唯一的指定鸡肉产品供货商,在各大体育赛事中为运动员提供营养支持。

“五更炉”作为山东老字号,主推熏鸡与卤味,已销售至山东省及其周边地区。未来规划上,这一系列将通过下沉渠道进入更广阔的市场,还可能会与其他地方风味的创新结合,继续推出区域性优质产品。

整体来看,凤祥股份已然打造出极具创新性、差异性,以及竞争力的品牌矩阵,切入了多个极具成长价值的细分市场,也由此再度刷新市场想象力。

一方面,各个细分市场自有进一步挖掘的价值,“优形”品牌为例,其完全可以顺延“一口不忍肠”的路径,加大对健康休闲零食的布局。休闲零食作为消费新宠,连年占据食品行业超过30%的销售比重,当前市场规模突破1.5万亿元,但中国头部综合零食品牌整体体量仍未占据市场的5%,健康属性的休闲零食玩家更是少之又少,凤祥股份在健康食品领域持续打造爆品的能力,无疑为其打开又一扇“变现之门”。另一方面,各个品牌之间的协同、互补效应不可小觑,构建出更具成长性,更抗风险的底层能力。

04

结语

超级品类+全渠道运营+多品牌共振,我们看到凤祥股份清晰的成长曲线。这在某种程度上为凤祥股份的未来高质量发展奠定基调,带来了更稳健、可观的业绩预期。

资本市场的角度,凤祥股份正式摆脱传统养殖的标签,蜕变为食品板块中的消费股。随着市场对这一切换的充分认知,其估值也自然可看高一线,价值修复或“虽迟但到”。