下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月30日,人瑞人才(06919.HK)发布2020年财报,报告期内,公司实现收入28.30亿元,同比增长23.7%,归属股东净利润1.83亿元,同比增长36.5%,经调整净利润率由2019年同期的5.9%提升至约6.5%,建议派付末期股息每股0.42港仙。

增长,从来都是企业发展的永恒命题。在2020年,面对新冠肺炎疫情与经济下行压力加大带来的多重挑战,人瑞人才交出了一份理想的成绩单。

尤其是在下半年公司营收环比增长36.7%,归母净利润增长超144.4%,充分地展现了人瑞人才这家公司的韧性和成长性。透视人瑞人才2020财报,通过对其核心能力的拆解,来看人瑞人才过去持续增长的秘诀,洞悉其未来增长的钥匙。

1、轻资产商业模式锻造优质成长性

人瑞人才是国内最大的灵活用工解决方案提供商,简单的理解是链接企业与人力资源的平台,这是一家轻资产运营的公司,在国内人力资源灵活用工行业占据领先地位。根据2020年聘用的灵活用工人数计算,人瑞人才在中国所有灵活用工服务提供商中排名第一,市场份额约为2.3%。

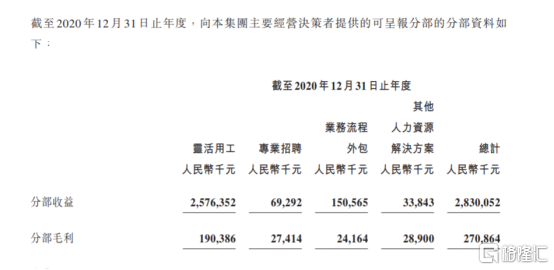

业务方面,形成灵活用工、专业招聘、业务流程外包、其他人力资源解决方案等四大业务板块,其中灵活用工是其核心,2020年营收占比91%,同比增长19.8%,其他业务当中,专业招聘同比增加9.1%,业务流程外包收入同比增加190.7%。

其最核心的业务:灵活用工,其实指的是全风险人力资源服务外包。在这一模式下,企业与人瑞人才签署服务采买协议,由人瑞人才与员工签署全风险劳动合同,企业负责业务管理,而人瑞人才负责人力资源专业管理。当企业需要相应工种的员工时,人瑞人才将员工输送过去,当发生业务调整不再需要用工时,人瑞人才又可以将员工调节到其他需要的项目上。就像都江堰水利工程,通过对内河、外河的调节减少洪灾,灵活用工可以有效满足企业波峰波谷的用工需求。

该市场广阔,未来市场空间有着足够的渗透率,根据灼识咨询数据,灵活用工2014-2018年规模年复合增长率超过25%,预计2023年规模有望增至1771亿元,2019-2023年有望实现24.5%复合增长率。

对应海外,中国灵活用工占所有员工比例小于1%,远低于美国10%,日本4%的比例。对于人瑞人才这种在该领域市占率第一的企业来说,既是机遇也是挑战。

同时,近些年伴随电商、网约车、外卖、快递等一系列新业态、新经济的蓬勃兴起,灵活用工行业迎来爆发式增长,人瑞人才也是把方向瞄准在新经济这块,充分享受到了这一红利。

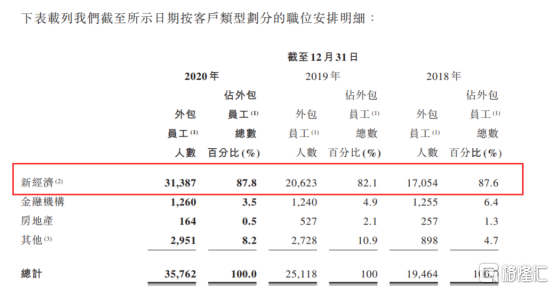

在2020年人瑞人才拓展了多个新经济服务领域,比如医疗服务、社区电商、互联网支付等等,直接反映到报表上,截至到2020年12月31日,人瑞人才来自新经济行业客户获得的营收占总营收的88.9%,其中,独角兽企业贡献50.4%的总收益,足以看出人瑞人才客户的优质性。

因为人瑞人才的商业模式是轻资产模式,所以关键的”人“这块,根据财报披露,2020年12月31日,整个的灵活用工人数在35762个人,同比增长42.4%。而内部员工平均人数为767,对应的人均效能在46.62,对比于前两个季度的34和44的数值,进一步的增加。

当然,所谓好的商业模式,就是能够获取源源不断的现金,而处于广阔天空赛道的人瑞人才,毫无疑问,是典型的好商业模式。

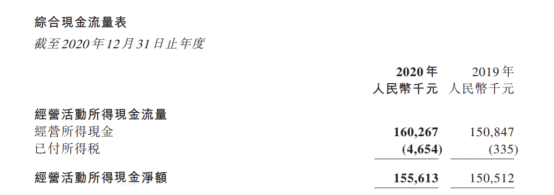

财报披露,截至到2020年12月31日,人瑞人才拥有的现金以及等价物9.67亿元,跟去年相比减少6200多万,对应同比减少6.1%,主要原因在于公司利用闲置资金购买若干金融产品,在2020年12月31日尚未到期;而且经营所得现金净额约为人民币1.55亿元,相比2019年增加3.4%。

而且,公司的流动负债仅在5.34亿元,对应资产负债比率仅为30%,可见,人瑞人才的商业模式能够财务状况十分稳健,同时商业模式能够产生源源不断的现金流,保持极低的负债,来去支撑公司加速扩张成长。

截至报告期末,人瑞人才的国际网络覆盖28个国家和地区,国内覆盖全国300多个城市,较2018年服务城市数量翻一番。

2、科技赋能叠加好公司、好价格

评判一家优质公司简单来说是三要素:好商业模式+好公司+好价格。而上面说到公司商业模式,人瑞人才无疑有着足够的份额给未来可以想象的空间。

于投资而言,每一次市场对公司认知的改变都会引发估值体系的改变, 来自业绩上涨推动,也有估值水平提升推动,即戴维斯双击。

人瑞人才在2019年年末上市,在去年2月份股价走到55.20港元,随后一路下跌至19.80港元,这其中,还是因为2020年疫情影响所致,并不是企业的基本面产生变化。毕竟疫情之下,尤其是上半年,社会的人才端口影响了企业招聘业务,导致一定的业务下滑。

但是在2020年下半年,国内逐步的走出疫情影响,公司及时改变策略,比如开始采用线上招聘活动,招聘项目经理开始采用通过企业微信经营社群的方式获取求职候选人等方式 ,人瑞人才的各项业务也是迎来的回升,业绩企稳甚至逐步增长,给了市场一份完美的2020年答卷。

同时疫情之下,各个行业其实经历了洗牌,人瑞人才处在的人力服务业也不例外,产生一轮中小企业的出清,这种利好行业龙头机遇也是给了作为行业市场份额第一的公司机会。

毕竟,疫情之下众多企业停摆,对于企业主而言庞大的人工成本是难以承受的,而灵活用工则为企业降低人力成本带来了机会:灵活用工能够降低企业员工的工作周期性,同时也可以合法规避企业自身相关税务成本及风险,这对于对劳动力需求密集,业务呈现动态周期的企业而言,是一个不错的人力资源配置选择。

于劳动力端而言,疫情期间导致工作暂停,大量的闲置人力推动兼职需求,为灵活用工市场注入了活力。与此同时经济下行影响下,找工作的难度加大,也会令一部分人群选择退而求其次,进入到兼职市场,由此推升灵活用工市场的供给。

疫情之下,给了人瑞人才进一步对于用工行业的渗透,加速对"零工"人员的配置比例,随着趋势逐步演化,未来灵活用工也将迎来快速增长期,而自身科技赋能,给了市场更多的可想像空间。

在上市前,人瑞人才已完成一体化人力资源生态系统的建设。据了解,该一体化生态系统包括香聘平台、瑞聘系统、瑞家园平台、瑞云管理系统及合同管理一体化系统,具有全面数字化的特征。根据披露,公司旗下的招聘平台香聘的候选人注册人数达到约2,59万人,2020年度全年新增个人注册用户人数达到约68万人。

在科技赋能下,能够实现了企业与劳工的快速触达、精准匹配,优化了服务体验,又带来了管理效率的提升。使得销售及营销开支以及行政政开支占总收益的百分比下降。

来看股价,根据数据,未来3年国内人力服务市场预计20%以上增速,平安证券给人瑞人才的未来业绩增速:公司业绩有望维持30%-40%的增速,同时高成长行业稀缺龙头的估值可以享受一定溢价,平安证券给予公司2021年25倍PE ,行业平均22倍PE,对应50港元目标。

而当前人瑞人才的股价在26港元附近,对应的PE19,这个价格,至少是一个好价格,较之中金做出的预测价格,目前仍有翻倍的空间。

3、好的企业文化:打造行业服务标准

作为灵活用工的领军企业,人瑞人才长期致力于引领行业的健康和规范发展。继2018年出版《灵活用工-人才为我所有到为我所用》、2019年出版《经营者思维-赢在战略人力资源管理》之后,2020年12月,人瑞人才与中国人民大学劳动人事学院、中国社科文献出版社在北京共同发布《中国灵活用工发展报告(2021)》蓝皮书,该书对灵活用工在中国的发展和实践做了深入研究和分析,为数字化时代中国企业管理创新提供了有效指引。通过专业内容输出,人瑞人才在客户端持续树立了领先的品牌形象,并在无形中建立了行业服务标准。

另一方面,人瑞人才还力推产业融合,打造无缝连接职业生态链,在去年10月份,人瑞人才完成了历史上第一次股权投资,向迅腾集团投资2千万元,持有该集团15%的股份。而这次合作人瑞人才进一步扩大潜在人库规模,提升了为目标客户提供求职候选人的能力,打造了一条专属人才供应链。

小结

投资的角度来看,好企业都是相似的,那就是务实、进取以及有活力,平庸的企业则各有各的不同。人瑞人才专注人力服务业,不断深挖行业市场份额,根据市场环境及时采取策略,打造一站式服务,建立起一个可持续性增长的商业模式。

在估值方面,目前人瑞人才PE估值约为19,处于历史较低的水平。在市场不确定性增加的背景下,人瑞人才稳健增长的确定性的价值将不断凸显。