下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“悄悄拔尖,惊艳所有人”。这句曾被映客创始人奉佑生用来展望映客的未来的发展,而如今用来评价映客今年以来的市场表现,恰如其分。

(来源:GOOGLE)

开年以来,映客(03700.HK)的股价一路“乘风破浪”,在大盘持续震荡之中,走出翻倍的独立行情,这也难免有舆论直呼曾经的“娱乐直播一哥”是不是又回归了。

近两年,为了突破现有边界,映客也在不断探索多元化战略转型,并在上市之初开启“互动社交”方向的探索,并逐步建立起音视频社交产品矩阵,通过推进业务模型的运行、及底层技术架构的持续完善,加之去年上半年“宅”经济火热,映客的旗下多条垂直社交赛道业务迎来“快速收获期”。

创立于2015年,在随后的千播大战中杀出重围,并在2018年成功赴港上市,率先夺得国内“直播第一股”,从诞生至今都身处“风口”的映客,长期以来都备受市场关注和讨论。创立三年即实现上市,印证了“秀场直播一哥”的快速崛起。成立当年即盈利、至今连续六年保持盈利,商业价值持续得到验证,也为其后来展开多元化的探索,以突破增长天花板积累了必要的资本。

而随着映客2020年年报的出炉,具体经营细节也随之浮出水面。

创新业务商业化提速,全年营收创历史新高

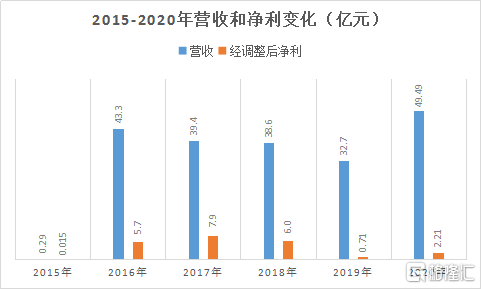

受创新产品收入增长带动,映客在2020全年收益同比大幅上涨51.35%达49.49亿元,创成立以来的历史新高。其中,创新产品实现收入约21亿元,占总收入比例约41.8%,较2019年的14%提升约28个百分点,已成为重要增长极。而且下半年增长明显提速,较上半年约8.07亿元环比增长约六成。

盈利方面,2020年全年经调整后净利润为2.21亿元,同比增幅达209%,盈利能力处于同业领先地位。

(数据来源:公司财报)

若拉长时间线,2015年创立至2020年,六年期间,映客的营收增长近170倍,且盈利触底上行。

抓住“下沉”及“Z时代”社交风口+扩展细分市场,未来持续增长可期

映客创新业务的商业模式及价值已得到验证,在创新产品领域,积目和对缘显然是现时表现最为出色的两款社交产品,均以音视频内容为基础,但分别主打Z时代兴趣的兴趣社区和小镇青年在线相亲方向。

年报指出,对缘这款在2019年7月才推出的视频相亲APP,经过一年的发展和打磨,已稳坐视频相亲赛道第一梯队,用户规模已位居行业第二。

公开数据显示,到2020年底,对缘注册用户累计超千万,月均达成相亲百万次;红娘数量超过1.5万名,同比2019年翻了12倍。另外,据中科院《互联网周刊》发布的年度APP排行榜,对缘位列“2020年度新锐APP”第7位。

同时,财报数据显示,映客产品应用(基于映客APP、积目APP及对缘APP等本集团主要产品)的MAU达3647万,同比增长22%。

用户规模及粘性的提升,最终将体现在变现能力的扩展。据悉,积目在2020年初正式启动商业化,现已陆续上线VIP会员服务、增值服务等功能,打通多方位变现路径。不难料见,未来随着其商业化的深入推进,价值将得到持续释放。

据了解,作为红娘群体的新型职业平台,对缘还在不断扩大多圈层群体的就业空间,创造全新社会价值,并计划通过开设实体门店、拓展需求品类等方式,提升线上线下服务专业性及用户体验。

而据易观披露的《2020在线婚恋交友行业年度综合分析》数据显示,2019年,中国互联网婚恋交友市场整体规模达55.9亿元,同比增长12.5%,且预计未来1-2年行业业绩还有望继续增长。

而从长远来看,下沉市场和Z世代群体依然是两大“风口”。近几年,这两条主线的表现也格外引人注目。

一方面,随着拼多多、快手等下沉市场代表的迅速崛起,并成为中国新经济版图的重要推动力量,下沉大势所趋。另一方面,随着以B站为代表的中视频社区发展壮大,并在资本市场“一骑绝尘”,其背后的原生群体Z世代成瞩目的焦点,并被一致视为国内消费的下个增长引擎,随之也掀起了对于代际消费市场机会的布局潮。

在这两大“风口”上,映客都已成功孵化出优秀产品,后续商业化潜力明显。此外,据映客方面称,除直播、积目、对缘等产品外,公司也已储备了多款针对品质婚恋、游戏社交、下沉市场社交等不同场景的多元化创新产品,有望在业绩上延续优异表现。而随着公司布局版图持续扩大,未来也将拥有更大的想象空间。

创新基因+强研发驱动,产业中台等IT基建趋于成熟

而映客之所以能在互娱社交的多个细分赛道孵化出多个优秀产品,且具有远高于行业均值的成功率和盈利能力,主要因素可以归结为两方面:

首先,以产品及技术迭代为标志的科创基因,其实已经根植于映客这样的互联网公司的文化中,再加上映客以直播业务见长,在相关的音视频内容娱乐领域,在运营及用户洞察等方面都有着长期的经验累积,这本质上决定了映客内在持续的创新动力及敏锐的市场嗅觉和独到的商业眼光。

其次,技术作为底层生产力之一,是创新战略落地的必要手段,想要不断创新,保证产品的核心竞争力,相应投入自然必不可少。对此,映客也一直是不遗余力。近两年来,公司的研发强度也在不断上升据悉,目前映客的50%为研发人员,约750人的规模。

而映客在去年上半年便对外宣称,现今已完成了完整的IT基础设施的搭建,包括成熟的技术中台支撑、智能流量投放策略以及AI算法的精准推荐等,尤其是公司着力研发的产业中台为旗下这些新产品的孵化提供有力的基础设施,能够推动其持续快速升级,提升新品开发及运行的效率,同时可以更高效地来匹配和满足外部市场需求的快速变化,进而促进用户体量和商业价值的双增长。

所以,正是上述两大关键因素,映客得以快速扩大其“互娱社交”战略版图,并成为支撑映客未来股价想象力的核心动能所在。

此外,映客表也示,始终关注产业链上下游出现的全新机遇,审慎寻求符合集团战略布局的投资及并购机会,挖掘有价值的新项目。

“弹药”储备充足,未来战略持续发展有支撑

不论是持续高强度的研发投入,还是寻求并购机会,毫无疑问需要资金支持,而这对具备持续造血能力的映客来说,显然并非太大的难题。

数据显示,到2020年末,公司账面的现金及现金等价物、存款及理财共计29.16亿元,较2020年上半年末的21.5亿元增长约36%,充足的“弹药”储备不仅为多公司元化战略的持续发展提供支撑,同时也为应对行业竞争提供了强大的后盾。

尾声

显然,得益于在“音视频社交”赛道的多元化产品布局,映客现已重拾增长。公司在垂直社交赛道中现时已成功跑出两家优秀赛手,且正处于加速变现阶段,考虑到各自占据的细分市场的潜力,未来理应还有较大的增长弹性。此外,在数字化、视频化、互动化等主导的娱乐内容消费趋势下,加之映客不断扩大布局,未来增长空间也将随之被打开。

目前公司的静态PE约为17x,总市值40亿人民币不到,若扣除在手接近29亿元的现金类资产,只有11个亿左右,仍明显被低估。考虑到映客当前基本面改善,且大概率正处于上行通道,像这种基本面明显反转的标的,很有可能会走出“戴维斯双击”的行情,