下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

有格局,有远见,才是大将之才。

拼多多一跃成为中国用户规模最大的电商平台之际,黄峥辞任董事长投入科学研究,联合创始人、现任CEO陈磊宣布接棒,拼多多的格局观再次震惊投资者。

一、陈磊接棒,6年前的判断造就了今天的拼多多

近日,拼多多发布了公司2020年第四季度及全年财报,公司再次交出一份亮眼的财报。与此同时,拼多多还宣布黄峥辞任董事长,由创始人、现任CEO陈磊接棒。

黄峥辞任董事长的背后折射出拼多多以10年为单位的格局观。在拼多多创始人黄峥看来,要确保拼多多10年后的高速高质量发展,有些探索现在正当其时。他在2021年度致股东信中表示,辞任董事长后,个人名下股票将继续锁定3年不出售。自己将结合个人兴趣,致力于食品科学和生命科学领域的研究,并着眼于拼多多未来的长远发展,“去摸一摸10年后路上的石头”。

回顾拼多多的成长之路,其能够在不到6年的时间里,奇迹般地发展成如今的规模也正是源于公司富有远见的判断。在新一代掌门人陈磊看来,是6年前对趋势的判断造就了今天的拼多多。

联合创始人、新任董事长陈磊在财报发布后的分析师电话会议中表示,中国的线上线下消费正在加速消融,购物、社交、娱乐的需求无差别地转移到线上,线上线下两个世界再无罅隙。他提到,自6年前成立以来,基于对于线上线下融合趋势的研判和信念,拼多多将自身设计成一个专注于移动体验(Mobile Only)的平台。拼多多也是迄今为止在相似体量的互联网公司中,全球唯一一家仅专注于移动体验的公司。

事实上,拼多多进入陈磊时代已有先兆,2020年7月陈磊接任了拼多多CEO后,拼多多保持了强劲的用户增长势头,并成为中国用户规模最大的电商平台,初步实现了服务中国最广大用户的目标。

二、中国用户规模最大的电商平台,欲创建全球最大农产品零售平台

拼多多最新的财报显示,公司的活跃买家数、月活数、GMV、营收等核心数据全面高增长,持续为用户创造价值。虽然2020年疫情的到来让拼多多也面临了诸多挑战,但最终公司逆势成长,超越同期的阿里巴巴,成为中国用户规模最大的电商平台。

站在新的起点,新一代领导者陈磊表示:“将在现有中国最大的农产品上行平台基础上,进一步带领拼多多发展成为世界最大农产品零售平台,并为消费者提供来自全球的实惠商品。”远大的格局和超前的视野有望进一步提升拼多多的想象力,让公司始终驰骋于发展快车道。

1、活跃买家数接近8亿大关,月活超7亿

财报显示,随着用户对平台更加信任、更愿意消费,拼多多实现了又一个季度的强劲增长和稳健执行。截至2020年底,拼多多年活跃买家数达7.884亿,较上一年底的5.852亿同比增长35%,发展成为中国用户规模最大的电商平台。

作为连接国内供给和需求的主要平台之一,在“双循环”新发展格局的带动下,2020年拼多多新增活跃买家超2亿,其中四季度新增5710万。从新增活跃买家数来看,虽然拼多多已经拥有超大用户体量,但新增活跃买家数仍然领先于其他电商平台,呈现出巨大的成长性。

从月活来看,2020年第四季度,拼多多APP平均月活跃用户数达7.199亿,单季新增7650万。去年下半年,拼多多月活用户数累计新增1.51亿。值得注意的是,拼多多用户规模和粘性的高速增长势头延续至了2021年。据QuestMobile数据,今年春节期间,拼多多日活跃用户首次登顶行业第一,其间,拼多多人均单日使用时长同比增长25.9%,在日活过亿的APP中增速最快。

参照目前微信的月活突破12亿,未来拼多多活跃买家数和月活数仍有增长空间,不过鉴于拼多多目前已经所取得的规模,用户增速放缓是必然趋势,但通过提高用户购买频次、提高用户购买金额等方式仍能带来非常可观的成长性。

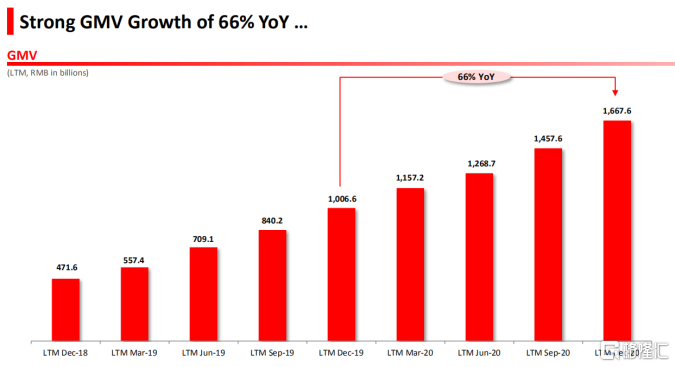

2、2020年GMV同比增长66%,农产品GMV翻番

2020年在用户大规模增长的情况下,拼多多活跃买家年度平均消费额增长至2115.2元,同比增长23%。受益于用户规模和用户平均消费额的双双强劲增长,拼多多平台交易额攀升。

财报显示,截至2020年底,拼多多年成交额(GMV)为16676亿元,较2019年的10066亿元同比增长66%。这意味着拼多多在万亿元GMV的基础上,依然取得了6倍于行业平均水平的增速。根据国家统计局数据显示,2020年,全国网上零售额同比增速为10.9%。

作为中国最大的农产品上行平台,农产品及农副产品也是拼多多增长最快的品类,成为公司业绩增长的重要驱动力。数据显示,2020年拼多多来自农(副)产品的成交额为2700亿元,规模同比翻倍,占全年成交额的16.2%,远高于行业3%左右的平均占比。

3、营收翻倍式增长至594.9亿,Q4经营基本达盈亏平衡

从营收看,拼多多2020年全年及第四季度的营收均大幅高于市场预期。财报显示,2020年拼多多全年实现营收594.919亿元,同比增长97%。其中,2020年第四季度,平台实现营收265.477亿元,同比增长146%。

从营收构成看,拼多多依旧践行商家端“0佣金”和“0平台服务年费”的策略。按照行业普遍现行标准,2020年,拼多多仅“0佣金”政策就帮助商家节省了超过800亿元的资金成本。公司营收最终取得超预期的高增长主要源于在线营销技术服务收入的强劲增长以及新增商品销售所产生的收入。第四季度,拼多多在线营销技术服务收入为189.22亿元,同比增长95%;而平台商品销售收入为53.578亿元。

根据公司管理层在电话会中提到,拼多多的自营业务并非多多买菜业务的一部分,公司推出自营业务的原因是某些买家需求找不到卖家相匹配,因此暂时介入一下,以用户希望支付的价格满足他们的购买需求。这个是暂时的措施,公司无意拓展该业务,四季度自营业务对于交易额的贡献占比不足1%,未来也不会占比很大。

2020年第四季度,虽然拼多多在仓储、物流及农货源头进行新一轮重投入,但在强劲营收的带动下,该季经营仍基本达到盈亏平衡。非通用会计准则下,平台四季度归属于普通股股东的净亏损为1.845亿元,全年归属于普通股股东的净亏损为29.65亿元。

此外,依托日益繁荣的生态体系,拼多多的现金流维持稳健增长。2020年第四季度平台运营现金流为149.466亿元,全年实现运营现金流281.966亿元。截至2020年底,拼多多持有现金及现金等价物及短期投资870亿元,对比2019年底为411亿元。

4、持续投入农业科技,探索科研“无人区”

拼多多对农产品领域的贡献是其他互联网平台无法企及的,截至目前,已经有1200多万农业生产者通过拼多多对接全国的消费者。作为中国最大的农产品上行平台,拼多多持续深入农业“最初一公里”,持续投入农业科技。

财报显示,2020,拼多多投入研发费用68.917亿元,同比增长78%。平台研发占营收比例达11.6%。也正是在农业科技的持续投入下,拼多多于农产品领域的护城河愈加深厚,农产品及农副产品也成为平台的优势品类。陈磊表示,拼多多将继续围绕线上线下,为农业价值链各个环节部分寻找各种优化解决方案。

2020年第四季度,拼多多在仓储、物流及农货源头开始进行新一轮的投入,致力于打造一个聚焦农业、降本增效、迅速履约的物流基础设施平台,致力于成为全球最大农产品零售平台。从单纯的轻资产第三方模式转变为重资产企业,这是一个在产业链上下游纵向深耕的过程,也是一个护城河加固的过程。

在致股东信中,黄峥提到,行业竞争的日益激烈甚至异化,传统以规模和效率为主要导向的竞争有其不可避免的问题,必须在更底层、根本的问题上采取行动,在核心科技和其基础理论上寻找答案。

在分析师电话会中,陈磊亦提到,希望通过农业科技的探索与应用,为中国农业现代化发展作出更多贡献。在全球范围内,公司会以帮助增强食品链条韧性和避免迫近的全球粮食危机为目标,保持针对农业和食品领域相关技术的投资,并且持续寻找替代蛋白、食品安全和精准农业方面的投资机会。

随着公司开始探索科研无人区,布局食品科学和生命科学领域,拼多多在农产品领域或再无敌手,为下一个十年高增长做好铺垫。

三、结语

如果说三年前拼多多刚上市时,还有不少人不懂拼多多为什么是“Costco+Disney”,那么站在当下拼多多跃升为中国用户规模最大的电商平台之际,重新审视拼多多的成长之因,就非常能理解了。

大格局、富有远见是拼多多成功和持续成功的关键。正如陈磊所说,物质世界和数字世界的墙已不复存在。过去逛超市不仅是购买生活所需,也是一项社交活动,现在这种社交、娱乐向的需求正越来越无差别地转移到线上,契合着拼多多朝“Costco+Disney”愿景努力的方向。

六年前的判断造就了今天的拼多多,而今天的判断将造就十年后的拼多多。拼多多拥有超凡的判断力,居安思危、未雨绸缪布局下一个十年。随着公司持续疯狂创造新价值,构筑新的护城河,拼多多具有长期投资价值。

而作为中国商业界、互联网领域的一个奇迹,拼多多也已经成为投资机构的必配标的。对投资者而言,下注拼多多就是在下注中国最具潜力的核心资产。自上市以来,拼多多在资本市场上表现优异,重仓拼多多的知名机构数不胜数。数据显示,拼多多是高瓴资本2020年四季度第一大美股重仓股,也是景林资产2020年四季度第一大重仓股,并成为桥水基金2020年四季度前十大重仓股。