下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,“全球保险电商第一股”慧择(HUIZ.US)再度开启高光时刻。其公布2020年Q4及全年未经审计的业绩报告,将又双叒叕创新高的“成绩单”,以及更积极、明朗的发展预期一同抛向市场。

报告显示,2020年Q4,慧择单季保费首次突破10亿元大关,达到10.47亿元,同比增长63%;录得营收3.88亿元,同比增长50.3%,又一次双双创下季度新高。年内,慧择促成总保费增至30.2亿元,同比增长49.9%;录得营收12.2亿元,同比增长22.8%。截至年末,慧择累计服务的投保客户数量增至约680万人,累计被保客户数量约5760万。

同时,报告还指出,慧择预计于2021年Q1实现营收6.5亿元至7亿元,同比增长超过160%。

以上述数据计,慧择在最新一季(2020年Q4)的保费规模,已超过2018年全年保费规模,并达到2019年全年保费规模的50%以上。下一单季(2021年Q1),慧择的营收规模,预期也将超过2020年总体营收的50%以上。明显看到,慧择展现出极强的业绩爆发力,且这一趋势在进一步放大。

“长期用户价值开发”商业模式,正式开启收获期

互联网企业的经营表现,从来与其所选择的商业模式紧密相关,不同的商业模式便对应不同的发展前景和发展节奏。慧择能够实现持续发展,在当前打开腾飞在即的局面,实则也遵循着这一逻辑。

慧择成立于2006年,是中国最早取得保险网销资格的平台之一。而后的十几年里,慧择通过积累流量、渠道、技术等不断夯实基本盘,直至互联网保险兴起而迅速、集中地释放出前期成效,引爆发展动能。换句话来讲,慧择追索长期价值的商业模式,决定其发展前景和发展节奏,进而推动其出现了“突然爆发”。

慧择董事长兼CEO马存军先生,也在今年的业绩会上再次强调:“慧择所追求的是长期的用户价值开发,而非短期流量变现的逻辑,也正是在对抗不确定的市场环境中,差异化长险战略既为慧择的经营提供了抗风险能力,也为平台的发展注入了可持续的增长动能。”

同时,从直观的数据上来看,2020年内,慧择长期险保费占总保费的比例提升至93.4%,较2019年的87.4%进一步提升,其中,长期健康险的保费更是同比增长50.6%,达到21.4亿元。并且,慧择自同年Q2开始披露续保率,长期寿险和健康险第13个月、第25个月续保率均已连续三个季度保持在94%以上。

此外,笔者以为有三大核心逻辑,或将支撑慧择业绩爆发的延续及进一步放大。

一是年轻的用户画像。保险用户一旦购买长期险,对平台的期待和依赖则可长达20年以上。慧择致力于提供“年轻人的第一张长期险保单”,用户的平均年龄只有32岁,且大部分是来自一、二线城市的新兴中产阶级。这类用户具有优质的偿付能力和高客户粘性,随着家庭成长及财富成长周期往往会带来加保,在不同生命阶段能够挖掘的价值巨大。

二是产品创新能力。基于多年行业经验,慧择构建出了用户需求、保险产品两大数据池,在用户特定保护需求、产品设计机制及风险定价等方面独具理解,能够持续输出适配年轻用户需求的保险产品。2020年内,慧择不仅打造出备受热捧的“达尔文3号”重疾险,还率先定制储蓄险产品,上线首款互联网连生版年金险(一张保单可设置两个被保人),在互联网保险市场完成又一次创新。对应的,其2020年内定制产品促成的保费增至12.89亿,占总保费比例由2019年的36.3%升至42.7%,成为愈发重要的保费来源。

三是专业服务能力。慧择早已进入“用户经营”阶段,形成了全流程的闭环运营体系,保障用户能够在足不出户的情况下,在其平台购买定制保险方案并获得及时、高效的理赔服务,且仍在不断完善功能以优化用户体验。2020年内,慧择保全系统全面升级,自助入口配合人工协助,推动保全速度提升5倍;慧择协助理赔案件数,较上年同比增长22%至4.3万件,结案金额同比增长71%达2.42亿元。

以上而言,慧择在线获取优质客户、引领市场创新产品的能力,以及提供专业服务的能力均是其难以被复制的护城河,也是其可持续发展和进步背后的长久动力。由“长期用户价值开发”商业模式开启的收获期,大概率不会在短周期内发生逆转。

数据与科技全维赋能,达成降本增效与价值提升

进一步看到,慧择长期以数据与科技作为底层策略驱动发展。这将在根本上持续助推慧择达成降本增效与价值提升,打开未来发展的无限预期。

慧择方面,已将AI算法、数据智能和机器学习等技术嵌入关键业务领域,在保险消费中积累数据,从数据中提炼专业知识,再将知识应用到保险服务场景中。这一底层策略,使其核心掌握着更精细、全景式的用户画像模型,能够高效匹配大量新型及长尾需求,或是提供出全面、独特的客户体验。

具体来看,在前端,慧择于2020年推出的智能应用“AI计划书”,可对客户输入信息进行快速运算和处理,自动生成最佳保险方案,以大幅提升慧择顾问的效率和产能,进一步优化客户体验。在中端,慧择全新顾问工作台于2020年内正式投入使用,其嵌入用户画像和意愿度等分析,通过强大知识库为顾问赋能,并支持“同屏讲解”,为客户提供沉浸式互动体验。在后端,慧择的智能质检系统能够转写、计算并分析多渠道语音和文字信息,辅助质检人员高效工作,为公司规避系统性经营风险。

实际结果侧,慧择的业务效率得到了大幅提升,与传统保险经纪及线下经代机构相比,其顾问人均产出保费更高,而按新单保费计算成本更低,降本增效明显。

另外来讲,基于慧择在数据、技术上具备的先发优势,其同时能够通过赋能行业,进一步实现价值提升。例如,为产业链上游的保险公司输出数据以打造定制化的创新产品,或是为其提供风控方面的支持;为产业链下游的B端客户或中小中介平台提供Saas服务支持,根据客户场景需求投放广告、信息流、自媒体内容等,实现收入多元化,打开更为广阔的成长空间。

冲击“新生代保险入口级平台”,估值逻辑终将重塑

关于公司未来整体发展方向,马存军先生在业绩发布会上透露,“会继续将慧择建设为以数据和科技赋能的新生代保险入口级平台。”

针对这一目标,慧择将全面拥抱数字化、智能化,不断加强技术研发和人才采集;率先在上海、深圳等核心城市设立高端客户服务中心,优化服务体验,进一步提升用户的生命周期价值;加强产业链上下游的合作,推动公司业务向医疗、健康等产业延伸,加速生态圈构建;积极物色高质量的投资目标,通过并购完善自身价值定位和市场布局。

从中看到,慧择在稳固现有基本盘的同时,会有两个方面的大动作以扩宽边界。其一,推动“线上+线下”的渠道布局,多点触达目标群体,深化用户体验;其二,通过“自拓+并购”加速业务外延,为用户提供“一站式”保险服务。

这也意味着,在更长远的周期上,慧择或不再仅仅是一家互联网保险中介公司,而可以被看作是一个即将新兴的垂类电商平台,如美团之于餐饮,携程之于旅游。慧择的“野心”是服务于整个大健康行业,从保险到“保险+大健康”的价值切换无疑将打开巨大的上升空间,其所蕴藏的潜在商业价值或不输于上述垂类电商平台。至少代表着,慧择的价值上限还远未达到。

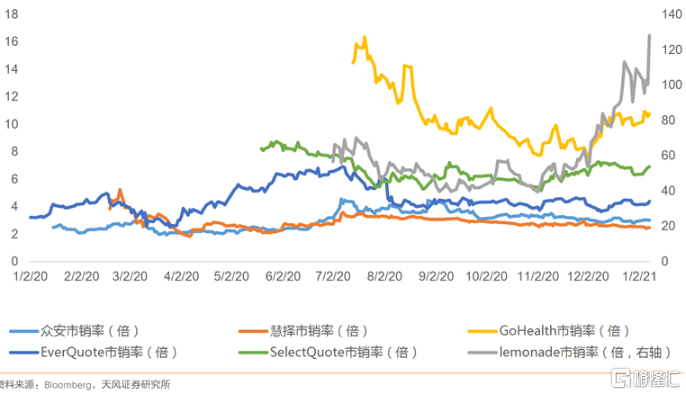

而直至今日,反观慧择的估值水平,其P/S仅约2.4倍,并不匹配互联网科技型企业的成长逻辑。对标互联网保险领域同业,也长期处于“垫底”位置,尤其是当前与慧择较具可比性的Lemonade、GoHealth、SelectQuote均在市场受到热捧,我们认为,慧择的价值仍未被市场看到。

简单从基本面来看:

行业层面,相比美国保险行业,中国保险行业属于朝阳产业,具有巨大的发展空间,相关企业更容易打开成长空间。

公司层面,Lemonade主要对外销售房主保险、房客保险和宠物保险3款产品,用户在2020年超过100万,同年营收规模约6.16亿元;GoHealth主要聚焦Medicare(美国联邦医疗照顾计划)和IFP(个人和家庭计划)两种保险产品,至2019年的Medicare保单批准数超过38万张,客户平均留存年份为3.5年,2020年实现营收约57.25亿元;SelectQuote主要覆盖老年健康险、寿险、车险及家财险3大品类,2020年末的客户数目超过200万,于2020年上半年实现营收约31.48亿元。

对比之下,慧择处在更具想象空间的赛道上,同时,无论在产品结构、用户体量,或是专业服务能力上较上述三者均具有显著优势。因此有充分的理由预期,随着慧择的业绩爆发力被进一步验证,尤其是“保险+大健康”价值的逐步兑现,其估值逻辑终将重塑,后续估值上升的潜力将十分可观。