下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

回顾上半年,受疫情影响整个宏观经济形势不论是是全球还是国内都遭遇到了较大的压力,作为中国经济的压舱石和稳定期房地产行业同样也面临着一定的挑战。在这样的大背景之下,中骏集团控股(01966.HK)成为行业中一股清流交出了一份亮眼的成绩单。

一、业绩稳中有进,夯实财务安全性

财报数据显示,期内,中骏集团实现营业收入151.35亿元人民币,同比增长45.2%;毛利42.24亿元,同比增长40.34%;归属股东净利润21.14亿元,同比增长10.31%。每股盈利50.6分。中期息派11港仙。

1· 销售稳健,核心盈利指标增长69%

面对疫情带来的冲击,公司仍然保持着一贯稳定的增长,尽管在销售端受困于一季度停工等带来的压力出现一定下滑,但二季度后公司快速回血,整体销售韧性仍然还非常强。此外公司在收入、核心净利润、毛利等核心盈利指标保持稳定增长势头,展现出强劲的综合实力。

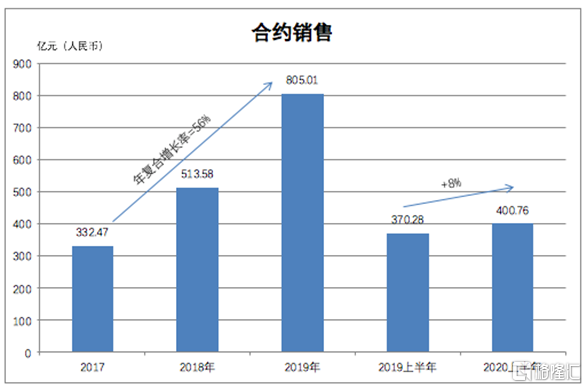

具体来看,上半年,中骏集团实现合同销售金额约400.76亿元,其中包括合营公司及联营公司的合同销售金额约225.61亿元,同比上升8.2%。期内物业销售均价为14680元/平方米,同比增长17.6%。

公司盈利保持稳定,母公司拥有人应占核心利润为18.41亿元,同比增长19.2%,根据花旗、大摩、富瑞等多份大行报告,若排除一次性收购溢价的影响,应占核心利润上升69%;归属股东净利润21.14亿元,同比增长10.31%。其中受到限价政策影响项目平均销售单价,公司毛利率有所下滑,中期毛利率为27.9%。

2· 财务稳定,充裕在手现金提升抗风险能力

面对宏观环境的不确定性,企业的抗风险能力变得尤为重要。中骏集团在保持扩张速度的同时,负债仍维持在合理区间。今年上半年,公司净负债率为68.3%,保持较低水平。

公司不断优化财务结构,同时保持流动性充裕,提升抗风险能力,截止期末,公司现金及现金等价物为249.82亿元,短期贷款207.20亿元,流动性充裕。

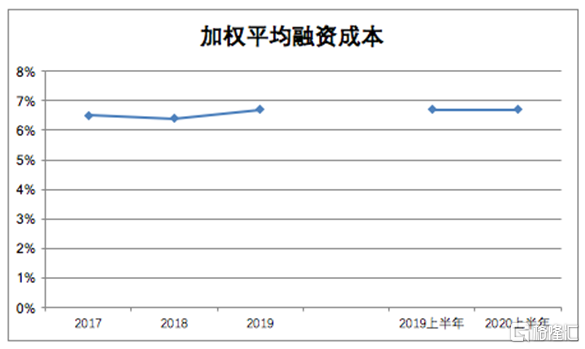

另外,公司融资成本保持行业优势水平,上半年,加权融资成本为6.7%,与去年同期水平相同。

整体而言,公司在收入快速增长的同时取得了净利润的稳步提升,毛利率在行业中仍然具备优势,公司财务表现稳定,融资成本低,凸显了强大的综合运营实力。

二、持续扩充土储资源,千亿时代可期

很早之前中骏集团就曾提出冲刺千亿的目标,并积极优化公司组织结构和管理体系,今年6月更是有消息传出,公司将进行新一轮区域合并和人事调整,而在外界看来,这些变革也是其未来规模扩大提前做好准备,以期降低人力成本提升整体效益。公司的规模增长之路最重要的核心指标在于土地储备,那么公司在这一方面的布局又是怎样的呢?

尽管面对疫情压力,公司并未停下纳储的步伐,从中报数据来看,上半年中骏集团合共新增10个项目,分布在8个城市,其中包括厦门、福州、张家港等。总土地成本约人民币194.31亿元,地上总可建面积约为332万平方米。其中有8幅土地是透过一体两翼战略获取,平均土地成本仅为人民币3082元每平方米,在不确定环境下,解决投资的确定性。

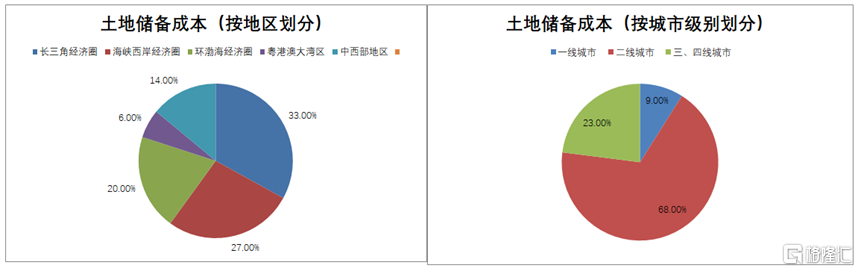

截至期末,公司共有土地储备总规划建筑面积为3303万平方米,其中应占总规划建筑面积为2006万平方米,权益占比为60.73%。从土储分布来看,其分别位于长三角经济区、海峡西岸经济圈、环渤海经济圈、中西部地区及粤港澳大湾区5大区域,分布城市达54个,其中一线城市占比9%、二线城市占比68%、三线城市占比23%。目前,中骏集团土地储备平均土地成本每平方米4313元,仅为销售均价的29%,总货值超过3800亿元。

值得一提的是,公司借助地产开发、购物商场及长租公寓等多元化的布局,在拿地上也建立了差异化的竞争优势,透过一体两翼战略获取综合用地、公开市场招拍挂等多种方式拿地,拿地成本持续保持较低水平,而丰富优质的土地储备也成为助力其高成长的有力保障

整体来看,房地产行业向来是以土储规模决定未来销售,而中骏集团不仅拥有大量规模庞大的土地储备,同时在整体质量及成本上也具有极大的优势,公司有着30多年的项目开发经验,形成了极强的护城河。目前,公司盈利能力稳定,债务风险可控,土储充沛,长远来看,其业绩增长有较强保障,千亿规模也将可期。

三、经营质量持续升级,一体两翼战略布局打开成长空间

作为投资者,对于一家房地产企业的判断,不仅要看公司中短期内能否将资源和投资转化为业绩的能力,同时更要看其未来的产业中是否有明确定位自己的能力,尤其是当前整个房地产行业已经迈过了黄金增长的年代,多元化转型成为一股热潮。

中骏集团在多元化布局上有着自身明确的定位和目标,公司聚焦包括商业购物中心、长租公寓、物业管理等多个领域,积极构筑自己新的能力圈。目前其已形成FUNWORLD世界城、FUNLIVE方隅等多元业态,在寻求新利润增长点的同时协同房地产主业增强竞争力,取得了不俗的成绩。

另外按照公司管理层之前的表态,到2025年,中骏集团将布局100座世界城购物中心,实现租金收入超过45亿元。同时,到2025年计划布局20万间长租公寓,方隅资本的管理规模超过600亿元,管理租金规模达100亿。

从目前情况来看,中骏集团已布局20个FUNWORLD世界城购物中心,总建筑面积超120万平方米。采用"购物中心经营百货化+数字化连锁经营"的营运模式,在泉州世界城实施百货化试点取得不错反响,中骏世界城小程序上线2个月带动销售提升13%。

FUNLIVE方隅采用"基金管理+数字化连锁经营模式"。2020年上半年基金管理费及项目管理费收入同比增长9.3倍。截止2020年上半年,公司FUNLIVE方隅公寓开业超5000间,已稳定运营项目平均节点出租率为87.5%。布局主要在一、二线城市,截止到7月底,两者合计占比达74%。

此外,业绩发布会上公司披露了中骏商管的业务情况,在管业态包括商场、街区商业、写字楼、体育馆等,住宅物业管理项目近100个,分布于福建、上海、杭州、北京等,公司表示,正积极研究物管业务,暂时未有计划分拆,适当时间会按照上市条例公布。包括花旗、大摩、摩根大通和汇丰等多份大行报告指出存在潜在的物管分拆机会,值得留意。

伴随多元化的营收来源,不仅为公司应对行业周期变化带来了支撑,同时也增强了公司整体的抗风险能力,打开了未来更多的成长机会。

四、估值、股息具有吸引力,大股东增持凸显长期发展信心

透过半年业绩小考,不难看出,中骏集团取得了优良的经营表现,公司基本盘持续巩固,运营稳健,财务风险可控,股东回报较为可观,交出一份优等生的成绩,其在行业中一路赶超、不断追求有质量的增长。

值得一提的是,公司在业绩公布之后,中骏集团发布公告,公司执行董事、主席及控股股东黄朝阳进一步增持中骏集团股份500万股,而这也是今年4月份其增持300万股后,展开的又一次增持动作,截至其持股量已达到21.13亿股股份,相当于公司全部已发行股本的约50.28%。

公司整体回报率高,基于已年化的半年度归母净利润来测算,公司股本回报率达到23.4%。公司在业绩会上指,派息政策为维持不低于应占核心利润的30%,2019年的派息比例为33.4%,股息率吸引。

从估值水平来看,截至目前公司PE为4.66x,PB为 0.86x,处在行业低位状态,而对比自身历史估值方面,公司亦处在低位。

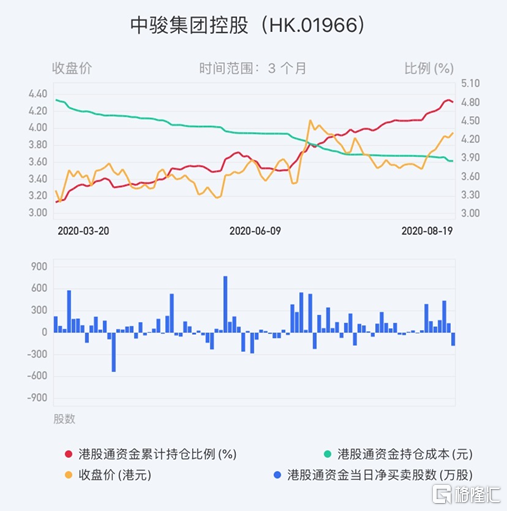

今年以来,公司持续被南下资金增持,考虑到当前牛市环境下,地产板块整体估值仍然还处在历史底部,整体防御性也较强,相信伴随北水的涌入,公司在良好的基本面和成长性支撑下,也就有望跟随后续市场情绪的回暖,在二级市场有进一步的表现。