下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年8月17日,三生制药(1530.HK)发布了2020年上半年业绩公告,并于次日召开业绩发布会。三生制药董事局主席兼首席执行官娄竞博士、集团财务首席官王飞先生和投资者关系总监夏璐女士出席本次会议。

一、2020年中期公司经营及业绩亮点

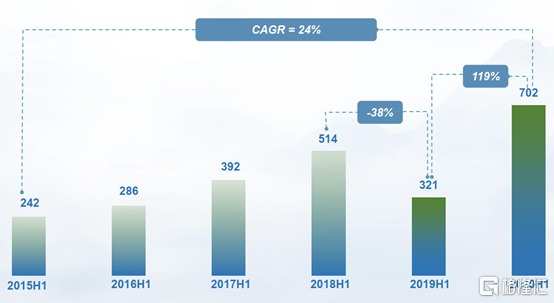

2020年上半年,三生制药(1530.HK)销售收入达到26.95亿元,同比增长2.0%,毛利达到22.17亿元,同比增长1.5%,母公司拥有人应占纯利达到7.02亿元,同比增长118.6%,经营业务产生现金流量净额7.08亿元,同比增长1.2%,杠杆比率(不包括债券)由2019年同期的13.7%下降至4.1%。

图表一:2020年上半年归母净利润

数据来源:公司业绩报告资料,格隆汇整理

业绩期内,赛普汀实现上市销售,2020年6月获批到上市仅12日,全国5所城市均开出首张处方。

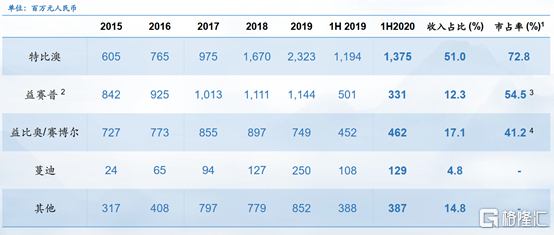

核心产品特比澳的销售在2020年上半年达到13.75亿元,同比增长15.2%,排名从上年同期的第24位攀升至第14位,其制备生产方法斩获首届辽宁省专利二等奖。

新版医保新增覆盖方面,适诺作为新增品种,用于治疗多种皮肤疾病;益赛普新增成人重度斑块状银屑病适应症;益比奥/赛博尔新增非骨髓恶性肿瘤化疗引起的贫血适应症;优泌林NPH由乙类调整为甲类;百泌达谈判成功,进入医保谈判目录。

益赛普荣膺首届“上海市知识产权创新奖”,三生国健获评2019年上海市药品生产企业A级质量信用单位。

图表二:三生制药核心产品收入及市占率

数据来源:公司业绩报告资料,格隆汇整理

二、在研产品线

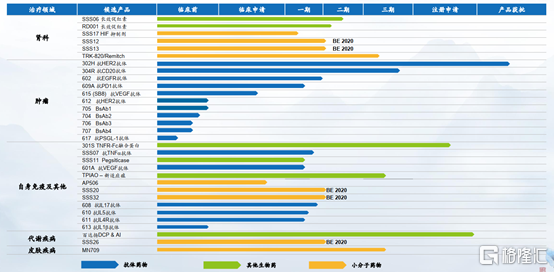

三生制药在研产品线涵盖32项,其中22项国家新药,涵盖治疗疾病包括:肿瘤疾病11项、自身免疫性疾病及其他疾病12项、肾科6项、代谢2项、皮肤疾病1项。

图表三:三生制药研发管线

数据来源:公司业绩报告资料,格隆汇整理

在业绩期内,管线产品多点开花, 2020年6月19日赛普汀作为国内首个自主研发抗HER2单抗获批。

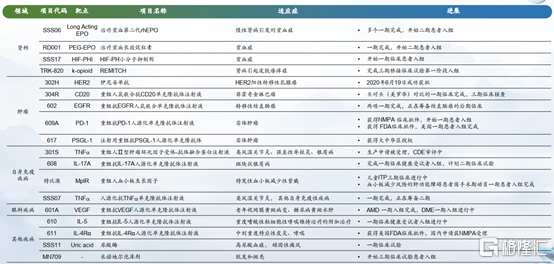

另有9项产品取得显著研发进展,其中包含611(抗IL-4Ra抗体)临床试验申请获得FDA批准,并获得NMPA受理;610(抗IL-5抗体)获得NMPA临床试验批准,并开始一期临床入组;609A(抗PD-1抗体)美国一期临床试验完成患者入组,并开始中国患者入组;608(抗IL-17A抗体)完成一期临床试验者入组,正计划二期临床试验;601A(抗VEGF抗体)完成AMD一期病人入组,DME一期入组进展顺利;TRK-820(Remitch)完成三期桥接临床试验第一阶段入组;SSS17(HIF-17)开始一期临床试验患者入组;MN709(米诺地尔泡沫剂)开始三期临床试验患者入组;SSS06(长效促红素)多个一期完成开始二期患者入组。

图表四:2019年及2020上半年研发进展

数据来源:公司业绩报告资料,格隆汇整理

三、2020-2022年公司发展展望

在公司2020年-2022年的发展规划中,将会有2个产品上市获批,10-15个新的抗体和双特异性抗体的IND申报(中美双报),6个产品启动注册临床试验,8个产品进行仿制药一致性评价,6个产品进入II-III期临床,6个产品进入I-II期临床,14个产品提交上市申请。

图表五:2020-2022年研发产品线展望

数据来源:公司业绩报告资料,格隆汇整理

国内四大研发中心集合420名经验丰富的科学家团队将会在创新研发方面持续发力,除了对已覆盖肿瘤重要成熟靶点的深耕细作之外,还将对下一代肿瘤免疫治疗手段提前布局。在巨噬细胞靶向免疫疗法、编程CAR-T细胞疗法、多特异性抗体及双特异性抗体取得新的成就。

图表六:研发中心及下一代产品布局

数据来源:公司业绩报告资料,格隆汇整理

四、Q&A问答环节

Q1:益赛普的市场竞争和基层下沉的情况如何?

A1: 益赛普涉及的领域整体上都受到了疫情的影响,在这个领域里单抗类的和口服类的产品在增长和市场份额上有所上升,融合蛋白类产品以往市场占比在70%以上,今年有所下降,但也维持在65%以上。在融合蛋白领域,益赛普的市场份额呈现上升趋势,从去年第四季度 72.6%的占比上升到现在的77%。

下沉市场方面,公司以前都是以大城市和大医院为主,但目前公司的终端销售策略也开始向二线城市、社区医院等下沉市场发展。今年上半年公司已经开发500余家医院,在江苏浙江等地均取得不错的成果,下半年公司还是会按照之前全年新增1000家医院的目标去发展。

Q2:赛普汀在销售上如何和曲妥珠单抗生物类似药竞争,未来销售指引怎么样?

A2:由于公司的赛普汀是国内首个自主研发抗HER2单抗,所以公司会实行差异化的销售策略。该策略包含四个方面,第一是产品差异化,主要是实现国产替代;第二是治疗方式差异化,针对细分人群提供个性化的治疗方式;第三是支付端差异化,与扶贫基金会、公益基金会、创新性的支付手段以及保险等合作;第四是在准入方面做一些突破。

赛普汀的市场规模大约在100多亿以上,公司产品完全能覆盖大部分晚期方案,未来预计将会有3家竞争者,公司的销售指引大约是15亿左右,随着适应症拓宽还有上升空间。

Q3:益赛普在疫情和赛道格局下分别受到哪些影响?

A3:疫情和赛道竞争格局的影响比较难进行细致拆分,疫情方面,行业及诊疗服务在疫情之下受到影响都比较大,大部分医生资源投入疫情之中,患者就医意愿相比以往也有所降低。在竞争方面,行业竞争格局比较激烈,目前存在融合蛋白、单抗和口服类等多种产品,但行业总体渗透率依旧较低。在所有类别中,口服类产品竞争比较激烈,公司产品管线在这方面也有布局。

Q4:赛普汀未来定价策略是怎么样的?在新的医保谈判下会有什么变化?

上半年公司主要采取赠药策略,下半年和未来会根据市场采取多样化策略。赛普汀目前定价相对较高,但进入医保后会有价格谈判的过程,价格会有所下降。赛普汀单支50mg的价格是1530元,目前公司的赠药策是实行买三赠三,购买三个疗程赠送三个疗程。新医保政策对赛普汀的销售存在利好,公司正在积极争取进入医保。