下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇7月3日 | 格隆汇新股(ID:ipopress)消息,据港交所披露易官网,6月24日,荣万家生活服务股份有限公司(简称“荣万家”)递表港交所,拟将募集资金用于扩充业务规模和服务组合、丰富社区增值服务、提升信息技术基础建设及推动智能社区管理等用途。

荣万家成立于2000年,是上市地产商荣盛发展旗下子公司。截至2019年,荣万家共有251个物业管理项目,在管总建筑面积为48.4百万平方米,覆盖中国15个省、直辖市及自治区的31个城市;订约管理351个项目,总合约建筑面积为75.6百万平方米,覆盖中国19个省、直辖市及自治区的52个城市。

20年运营历史,业绩光鲜

和金融街物业、正荣服务等物管股一样,荣万家也“子凭母贵”,享受着母公司的光环效应。

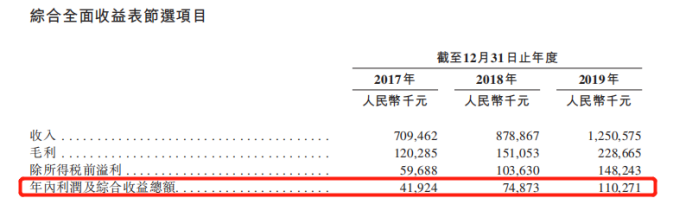

从招股书数据来看,荣万家的营收逐年上涨。招股书显示,2017—2019年,荣万家的收入分别为7.1亿元8.8亿元和12.51亿元,报告期内复合年增长率为32.8%,处于明显上升趋势中。

荣万家的年内利润及综合收益也表现良好,报告期内高速增长,分别为0.42亿元、0.74亿元和1.10亿元,复合年增长率高达62.2%。

公司通过三条业务线提供多元化业务,即物业管理服务、非业主增值服务及社区增值服务,其中物业管理服务是主要业务,并在报告期内从61.5%下降到54.4%;非业主增值服务呈现上涨的趋势,报告期内增幅达到6.3%,可见荣万家也在积极丰富物业管理的服务内容。

由此看来,对于在物管行业已经摸爬滚打了20年的荣万家来说,自身已经积累了一定的实力,且在不断调整业务方向。随着在管面积的连续增加,荣万家未来的营利增长颇为可观。

依赖母公司,需积极外拓

就像所有脱胎于地产公司的物管股一样,虽然有规模庞大的母公司荣盛发展撑腰,市场仍需要判断荣万家在母公司之外的竞争力大小,以免荣盛发展的业务波动对其造成负面影响。

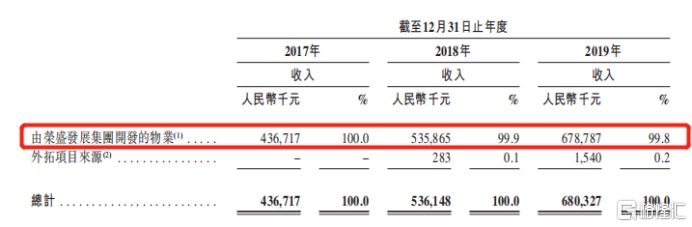

实际上,荣万家大部分的收入由就荣盛发展集团开发的物业所提供的服务产生。报告期内,荣万家有关荣盛发展开发的物业的在管建筑面积分别占总在管建筑面积的100.0%、99.98%及99.5%,为母公司所提供的物业管理服务所得收入分别约为4.37亿元、5.36亿元及6.79亿元,分别占同期的物业管理服务所得收入的100.0%、99.9%及99.8%。

而离开了母公司的荫蔽,荣万家的表现少了很多底气。2019年荣万家参与的15项独立第三方开发商开发物业的公开招投标中标率为33.3%,2020年截至最后可执行日期所参与的三项第三方开发商物业的公开招投标中标率达到100%,但100%这个数据或许难以维持。

可以对标的是同样背靠正荣地产的正荣服务,17—19年正荣服务对独立第三方物业开发商项目的投标中标率分别约为28.9%、51.7%及28.0%,单就19年数据来说略低于荣万家的中标率。

相比之下荣万家的表现似乎还不错,但与这些高度依赖母公司的物管企业相比,终究是矮子堆里拔将军。虽然背靠大树好乘凉,但未来的发展还得靠自身造血。荣万家的IPO之旅是否顺利,还得看其是否拥有”独立行走“的能力。