下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇5月31日丨易见股份(600093.SH)公布,近日,公司关注到媒体报道,针对公司保理业务提出疑问,公司及时对报道内容进行核实,现就主要问题做如下澄清说明。

一、关于保理收益率较高但坏账率较低的说明

(一)收益水平

2019年公司保理业务年均投放额为114.45亿元,费率根据客户情况进行风险定价,保理收费区间为5%-13%,保理综合业务收益率为10.24%。

根据2019年发布的《中国社会融资环境报告》,我国保理平均融资成本为12.1%,公司费率处于非银保理行业内合理水平。公司保理业务资金来源多为自有资金,公司保理收益与银行等传统金融机构的业务收益差异较大。

(二)坏账

公司于2015年开始保理业务,公司保理资产规模较小,业务经营时间较短,客户主要集中在西南区域的钢铁、煤炭、水泥、化工等国有大中型企业。近几年来,这部分核心企业处于相对稳定的经营周期,公司大部分保理业务的保理期限不超过6个月且循环投放,单笔投放金额较小,截止目前,公司判断保理款发生坏账风险的可能性较小。

针对已经到期但未能偿还保理款项的客户,公司审慎判断,并根据会计坏账计提政策按单项或信用风险组合两种方法计提应收保理款坏账准备,2019年计提坏账准备1.42亿元,坏账率为1.21%,公司的坏账计提金额与公司业务情况相匹配。

二、关于保理利息季度波动的说明

公司开展保理业务时,向客户收取两项费用:保理服务费及保理利息收入,公司利润表中“利息收入”科目反映的是该两项费用之和:1、保理服务费:根据保理合同约定,公司在投放保理款时一次性收取服务费且不参与后续保理资产管理服务,公司在收到服务费时全额确认收入;若随同保理利息按月、按季收取或虽然在投放保理款时一次性收取服务费但公司参与后续保理资产管理服务,收入确认在收益期内均摊。2、保理利息:根据保理合同约定,利息收入按月、按季收取,收入确认在收益期内均摊。

(一)业务模式变化导致的收入变化

公司在2019年一季度及以前年度,保理服务费随同保理利息按月或按季收取。2019年二、三季度,考虑到现金流回转,为确保公司现金流良性、稳定,根据客户所在的行业和风险的不同,公司适度提高保理服务费收入并一次性收取,根据合同条款,客户的融资策划服务已经完成且无后续保理资产管理服务条款,收取服务费时,合同已经履行完毕,公司在收取当月确认服务费收入,导致公司在二、三季度利息收入较高。

2019年四季度,对于保理存量业务,因保理服务费在二、三季度一次性收取,导致公司在第四季度对存量业务仅收取保理利息;对于新增业务,因一次性收取保理服务费会导致客户成本增加,公司在第四季度调整了保理服务费的收取方式,随保理利息按月或按季收取,收入确认方式与保理利息一致,在收益期内均摊确认。

(二)资金投向及规模变动导致收入变化

公司在第二、三季度投资于地产的保理业务规模增加,故公司在此期间收取的服务费比一、四季度高,导致二、三季度利息收入较高。第四季度因公司需要兑付公司债(四季度共偿还有息负债7.47亿元),导致用于保理业务投放的金额减少,公司日均保理规模下降6.3亿元,四季度季末保理业务投放规模下降3.16亿元,利息收入相应减少。

三、关于保理前五大客户及保理资产的说明

截止2019年末,公司前五大保理资产占比为34.56%,均为大中型国有控股企业及上市房企,前五大客户涉及的行业为钢铁、水泥、化工及房地产,因与客户签署了相关保密协议,公司未对前五大客户进行披露。

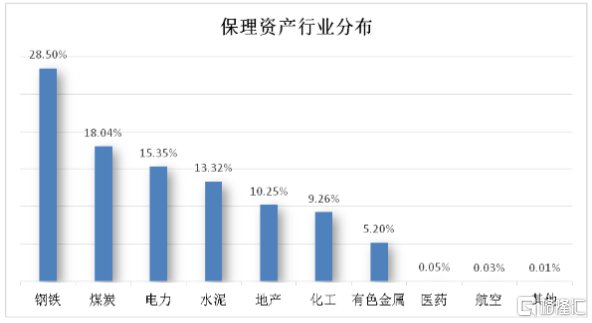

公司选择核心企业的标准为国有大中型企业、上市公司等。截止2019年末,公司保理资产主要集中在以下行业,其中钢铁、煤炭行业客户数量较多,故行业占比偏高:

四、关于公司2020年一季度计提保理资产减值准备的说明

2020年一季度,受到宏观经济环境的影响,结合企业自身经营情况,公司对即将到期的保理业务客户进行了调查,审慎判断企业还款能力,公司严格按照坏账计提政策,对已出现逾期情况的两户保理客户计提了坏账准备。计提坏账的存量保理资产规模为7.11亿元,计提坏账准备的金额为1.04亿元,计提比例为14.63%。

公司结合自身情况制定了稳健审慎的资产减值准备制度,报告期内,公司资产减值准备的计提,符合资产实际状况,能够客观、公允的反映公司的财务状况和经营成果。

未来公司客户受到经济形势、行业发展等因素的影响,可能出现经营情况恶化,公司保理款项按期回收存在不确定性,未来公司资产减值计提可能面临上升压力。公司将做好资产质量的监控工作,对已出现风险预警的客户,及时制定风险化解措施,并根据客户情况,按照财务相关规定计提相应的风险减值准备。