下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月1日,力高地产集团有限公司(以下称“力高集团”)披露2019年业绩公告。数据显示,力高集团去年全年实现收入86亿元(人民币,下同),同比增长27.7%;实现溢利15.5亿元,同比增长19.7%;核心净利润15.5亿元人民币,同比增长19.7%;每股基本盈利为29.1分,相较2018年的27.9分实现增长。同时,公司净利率为17.9%,毛利率为34.3%。

经过20多年的高速发展,房地产逐步进入白银时代的“成熟期”,强者恒强逐渐成为房地产行业公认的的底层逻辑。而在近两年市场总量增幅有限的环境下,“百强房企”力高集团依然递交出一份颇为亮眼的年度“成绩单”。

“不用过于担心房地产市场总量影响。对力高来讲,坚持自身经营理念,适应环境变化、顺应政策导向、把握城市发展和行业如周期机会,回归经营的原点、客户的原点,我觉得有机会实现更上一个梯队的换赛道目标。”力高集团执行董事、力高地产控股集团总裁王卫锋先生之前接受采访时,对力高集团的发展信心满满。他表示,维持适度的增长速度和经营规模,是房地产企业发展的充要条件,但是也要实现有质量的增长,在追求规模增长速度的同时,不放松对于核心经营指标的要求。“我们要在把握经营质量和投资者回报的同时,希望未来千亿是水到渠成的事情。”

对于力高集团来说,未来实现“千亿目标”的底气何在?在这个过程中,力高集团又将如何把握好“高速”与“高质”的平衡?作为优质中小房企的代表,力高集团将如何演绎突围之道?

销售额四年七倍,力高集团战略深耕核心城市群

资料显示,力高集团创建于1992年,总部位于深圳,至今已成功进驻粤港澳大湾区、长三角、环渤海、中西部等区域的二十余个城市,初步形成了全国化布局。

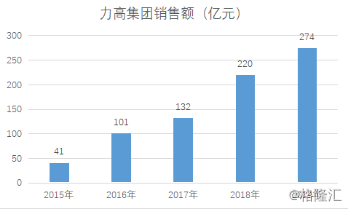

2019年,力高集团实现合约销售274.1亿元人民币,同比增长24.7%;已交付物业平均售价为8692元/平方米,同比增长17.6%;资产规模达626.1亿元,同比增长78.1%。而回顾力高集团近年来的销售表现,公司自2015年以来销售收入一直稳步提升。2015年,力高集团销售额为41亿元,2016年销售额首次超过100亿元,2018年超过200亿元,在增长逐渐提速的同时,四年间销售额增长近7倍。

(资料来源:公司公告)

力高集团的快速发展离不开公司前瞻性的布局。从发轫于泉州再到扎根深圳,力高集团的业务版图迅速扩展至全国。2019年,力高集团的旗下拥有处于不同开发阶段且尚未售罄的89个房地产开发及投资项目,总建筑面积1456.3万平方米。

(力高集团进驻城市情况,资料来源:亿翰智库)

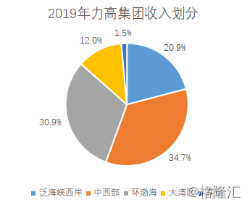

从收入的区域划分来看,力高集团侧重于泛海峡西岸经济区、中西部地区、环渤海经济区、和大湾区等发达经济群的布局。2019年,上述区域分别实现收入18亿元、29.8亿元、26.6亿元、10.3亿元。其中,大湾区和中西部地区的收入增长最为迅速,分别同比大幅增长294倍和294.8%。大湾区收入增加的原因主要为中山澜湖峯景的已交付建筑面积增加,中西部地区收入增加的原因为合肥力高君御国际及武汉雍湖湾的已交付建筑面积增加。

(资料来源:公司公告,“其他”包括康养、物管、租金等收入)

对于一家房企来说,对于后续成长性进行判断的关键指标主要还是在于土地储备的质量与厚度,优质土储也是力高集团可持续发展的核心竞争力。数据显示,力高集团在2019年成功把握土地市场的窗口期,新获取土地30幅,注重投资于具备发展潜力的核心城市群。截至2019年末,力高集团总土地储备约为1460万平方米,同比增加45.7%,货值达1218.9亿元。自2017年起连续3年的土储高增长也意味着力高集团未来成长性将得以跃升。

(资料来源:公司公告)

截至目前,力高集团城市能级布局较为合理,过去两三年没有跟风盲目进入三四线,而是继续以二线城市为主、强三线为辅进行核心城市群的深耕。对于中小房企来说,进入核心城市群相对不易,力高集团却有自己的一套方法论:

首先,力高集团主要以战略型布局为主,而并非机会型拿地,因此力高对于区域的选择非常明确,主要围绕两大中国经济最强的都市圈,即长三角都市圈和粤港澳大湾区,以及其他中心城市进行深耕,并确立了“华东作深、华南加强”的布局战略。

其次,力高集团遵循多元化的拿地策略,继续坚持并购和招拍挂拿地的同时,在华东地区增加多元联动,围绕房地产的价值链(包括健康、商业、酒店、文旅等)组建多元化产业投资集团。

而对于壁垒较高的核心城市群如大湾区,力高集团也并不急于直接押注,而是将业务分散布局至环广深的佛山、清远、惠州等城市,并通过成立城市更新公司,在城市更新空间较大的华南地区重点布局城市更新业务。

从“高速”到“高质”的转变:

盈利能力不俗、负债结构稳健、产品力凸显

对于高杠杆的房地产行业来说,“高质”永远比“高速”更重要。对于力高集团来说,“高质”首先体现在经营能力上——2019年,力高集团净利率和毛利率分别为17.9%和34.3%,盈利能力不仅强于同等级房企,甚至也并不弱于部分二线龙头房企。

(资料来源:Wind)

此外,力高集团一直坚持“以资金运营为中心,实现有质量的高周转”的经营策略,公司的财务质量也延续了一贯的稳健基调。例如在负债率方面,力高集团保持着健康水平。2015年以来,力高集团净负债权益比一直控制在较低水平,2017-2018年维持在50%左右,低于行业平均。2019年力高集团的负债率为17.9%。

(资料来源:公司公告)

而在融资渠道方面,2019年12月3日,力高集团成功发行2.5亿美元优先票据,成为公司2019年发行的第四笔短期票据,在2019年“房住不炒”政策依旧延续、房企融资全面收紧的行业背景下,力高集团凭借着自身健康的财务指标依旧可以得到资本市场的认可。

截至2019年底,力高集团现金及现金等价物为150.6亿元,较2018年同期增加54.2亿元。面对今年以来新冠疫情对房地产行业的整体冲击,维持低负债及高现金流可以大大提升力高集团防风险能力,也为疫后投资提供了较大的辗转腾挪空间。

力高集团执行董事、力高地产控股集团总裁王卫锋先生此前曾透露:“未来力高的增长是经营能力驱动而不是投资驱动。”而对于一家房企来说,经营能力最重要的评判标准就是产品力。

2019年9月,力高集团发布新东方健康建筑产品体系,并与深圳大学成立健康建筑研究中心,开创了中国地产公司联合学术研究机构进行健康建筑研究的合作模式。同年10月,《力高集团新东方的健康建筑白皮书》正式发布,吉高集团提出从新东方生活美学以及健康建筑两大关键维度,来构成力高新东方生活方式。

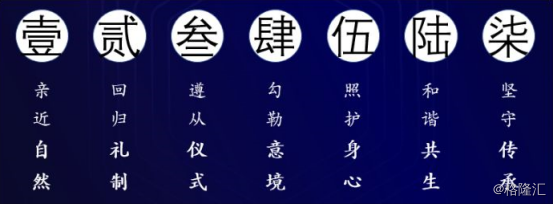

据了解,力高集团通过系统的研究,以关系为核心,研究东方人居的底层逻辑关系,构建了家庭、邻里、组织、人文、自然五个方面的健康关系网络,将建筑形制化繁为简,传承中国传统,遵循亲近自然、回归礼制、遵从仪式、勾勒意境、照护身心、和谐共生、坚守传承等7个方面构建力高的新东方生活美学。同时,力高集团提出“双百计划”,3年内100%新建项目要100%达到国家健康建筑要求。

(力高新东方生活美学核心)

随着国内新冠疫情基本得到控制,越来越多的消费者和业主都将注意力转移到健康建筑的增值潜力。对于力高集团来说,更加具备前瞻布性地局健康建筑,不仅满足了社会发展所需,同时也意味着力高集团产品的品质将得到质的提升。

以双轮驱动推动发展,多元化布局成效显著

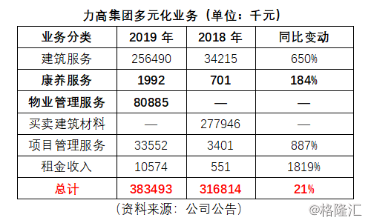

作为多元化的创新产品,新东方健康建筑深度融合力高集团旗下“康养、物业、科技”三大产业核心服务。除此之外,商业、文旅、教育也是力高集团多元化发展的方向,而在继续加深房地产领域的投资同时,力高集团的多元化布局也在稳步推进。

其中,健康产业以社区康养综合服务平台的建设运营为切入点,将高质量的社区医养健康管理模式带入业主生活中,力高集团旗下社区康养综合服务品牌——怡邻健康客厅已经正式落地烟台和南昌。据了解,怡邻健康客厅集社区照护、社区医疗与社区服务于一体,以提升社区功能为契入点,打造社区嵌入式康养服务模式。

此外,力高物业“优居美家”围绕健康概念全面升级,服务项目与质量均得到大幅提升。与此同时,力高集团还进一步开拓以自然旅游、民俗文化、生态研学为主要内容、具有力高特色的差异化文旅产品线,促进企业稳健高速发展。

数据显示,目前康养服务板块在2019年实现收入199.2万元,同比增速高达184%,物业管理服务也在2019年形成收入,实现收入8088.5万元。虽然两项业务占集团总收入占比重并不大,但是作为从零开始的新业务,康养服务和物业管理服务的未来发展前景可观。

结语

目前,国内疫情基本得到控制,但疫情的负面影响仍未消散,对于房地产行业来说,这场疫情将加速行业洗牌速度。不过,对于优质中小房企的代表力高集团来说,增长依旧迅速——公司已经将对标目标提升至TOP30-50房企。未来,随着力高集团以地产控股集团与多元化产业投资集团双轮驱动,同时精耕核心城市、优化土储结构、维持稳健的财务质量,并通过打造有竞争力的产品树立长期竞争优势,力高集团的突围之路依旧值得期待。