下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇9月12日丨IPO那点事(ID:ipopress)消息,港交所信息显示,9月12日,TBK & Sons Holdings Limited通过港股上市聆讯,曾于8月7日递交过上市申请,显示独家保荐人为红日资本有限公司。

该公司于20世纪70年代起于马来西亚承接石油及天然气行业的土木及结构工程,为一间土木及结构工程承包商。根据弗若斯特沙利文报告,按收益计算,改集团截至2018年6月30日止年度的收益占2018历年马来西亚下游石油及天然气行业的土木工程市场份额约1.7%。

曾参与多个土木及结构工程项目,客户为马来西亚政府全资拥有的国家石油及天然气公司;能源及基础设施行业的国际企业集团;及石油及天然气行业的工程、采购、调试及订约「EPCC」承包商等。

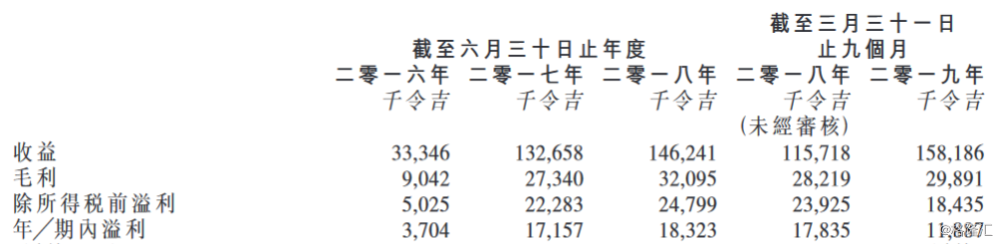

截至2016年、2017年及2018年6月30日止年度以及截至2019年3月31日止9个月,该公司已确认收益分别约33.3百万令吉、132.7百万令吉、146.2百万令吉及158.2百万令吉;纯利分别约3.7百万令吉、17.2百万令吉、18.3百万令吉及11.9百万令吉。资产负债比率约183.4%、64.3%、26.4%及31.1%。

截至2016-2018年6月30日止年度各年以及截至2019年3月31日止九个月,该集团的工程变更指令应占收益分别约为3.1百万令吉、7.9百万令吉、9.1百万令吉及4.9百万令吉,占总收益的约9.2%、5.9%、6.2%及3.1%。

IPO那点事(ID:ipopress)了解到,各业绩记录期间,五大客户分别占总收益约94.8%、97.7%、97.0%及95.6%。最大客户分别占约60.4%、51.9%、30.0%及60.7%。可见,该公司面临客户过于集中风险。

就中国、印度及其他东南亚国家而言,马来西亚位于主要公定航道,此位置在策略上拥有优势,在亚洲石油及天然气行业内可担当主要角色。整体而言,该国有超过3,500家石油及天然气公司推动下游石油及天然气设施土木及结构工程的市场需求。

主要风险因素:

该集团非常依赖最大及五大客户而面临集中风险;由于集团不时就工程聘用分包商,故可能承担分包商不履行、延迟履行、不合规履行或违反规定行为的责任;未能透过招标流程取得新项目或会对可持续性及财务表现构成重大不利影响;过往收益及溢利率未必是其未来财务表现的指标;及大部分收益来自PIPC项目。任何与PIPC相关的业务关系淡化或流失,或未能获得与PIPC相关的新项目或会对运营及财务表现造成不利影响。