下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

阳光100中国(02608.HK)9月1日公布,之前公司附属公司长佳向凯择有限公司出售卓星集团有限公司的全部已发行股本,总代价为人民币约46.61亿元。于公告当日,出售事项的第一次交割已告完成且长佳已收取总代价中的人民币11亿元(定金)。

从公告可看出,公司2019年上半年出售土储项目股权为公司现金流带来的提升现在开始显现,预计随着资金进一步回款,公司的财务能力将获得持续改善。

此前,于8月27日,阳光100公布了中期业绩情况,其中有不少值得关注的利好转变。若公司基本面持续向好,公司估值有望摆脱过去“阴霾”,形成重估,下面结合中报数据看看。

三大产品线日趋成熟,盈利能力稳定提高

2014年开始,阳光100便开启了转型的步伐。公司管理层认为,传统住宅市场的竞争已白热化,而非住宅市场潜力巨大,竞争格局尚未成形。因而阳光100主动转换赛道,近年一直致力于研发新产品,由传统住宅开发向服务升值模式转型。到目前,公司新产品逐渐成熟,品牌已经建立起来。

而从产品线布局上亦能反映出公司定位”多元空间运营商“的特色基因。2017开始,阳光100确定了喜马拉雅服务式公寓、街区综合体及阿尔勒复合型社区三大主力产品,即阳光100的“1+3”品牌战略。“1”是聚焦年轻知识精英、中产阶层目标客群,“3”是共享式服务公寓(喜马拉雅)、文化街区(凤凰街)和复合型社区(阿尔勒)。

从收入结构来看,2018年阳光100街区综合体、服务式公寓和特色小镇三大主力产品在阳光100销售中的占比已经达到80%-90%,普通住宅的比例进一步缩小。

而从公司2019年以来的合约销售情况来看,不管是从产品的去化能力还是品牌的溢价能力,都显示公司产品打造成型。而这是地产公司提升轻资产业务竞争力的必经之路,随着公司的新业务模式向外复制的速度提高,公司业绩有望持续提升。

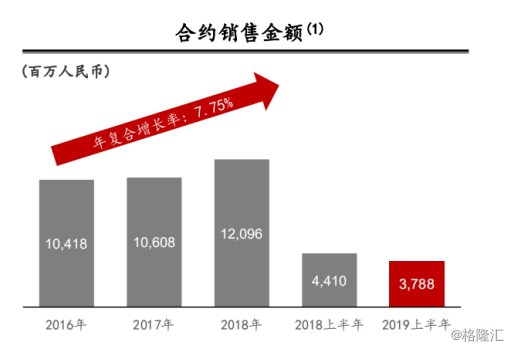

截至2019年6月30日,公司上半年合约销售额为人民币37.88亿元,实现合约销售面积31.2万平方米。其中轻资产项目带来的销售额为7.84亿元。

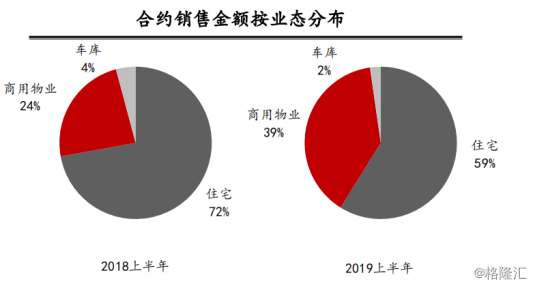

同时,公司加强非住宅类产品的销售,商用物业及车库合约销售贡献达到人民币15.6亿元,占比为41%,较去年同期同比上升27.0%。

喜马拉雅方面,今年上半年,重庆阳光100喜马拉雅已进入运营正轨,拥有可供出租的客房532间。通过提供国际化与地方文化特色交融的服务体验,该项目在携程平台上的同类竞品酒店中获得了最高评分。

首个喜马拉雅俱乐部也将在2019年第四季度于该项目开业,届时将为移动商旅人群提供高品位的服务和体验。此外,天津阳光100南开喜马拉雅、无锡阳光100喜马拉雅及天津阳光100天塔喜马拉雅预计将分别于2019年年底、2020年一季度及2020年三季度开业,届时将提供超过2,000间客房。

街区综合体产品线方面。柳州阳光100城市广场项目引入合纵文化集团,将原来作为传统百货商场、总建面约2.8万平方米的室内商业街区重新定位包装,打造成场景化、多业态的综合体––乌托邦音乐城,自今年6月22日正式开业后,迅速成为当地最热门的消费目的地。

宜兴阳光100凤凰街将商业与滨水休旅、文化创意相融合,上半年举办超过26场大型主题活动,吸引市民逾123万人次。此外,长沙阳光100凤凰街、常州阳光1007区上东也都进入了运营筹备阶段,招商进度顺利,预计分别于今年10月和11月开街运营。

阿尔勒文旅产品方面。西安阳光100阿尔勒于4月首次开盘,推出超过600套房源快速售罄,上半年实现合约销售金额人民币703.5百万元。温州阳光100阿尔勒则实现合约销售金额人民币520.3百万元,无锡阳光100阿尔勒及重庆阳光100阿尔勒亦有持续的销售贡献。

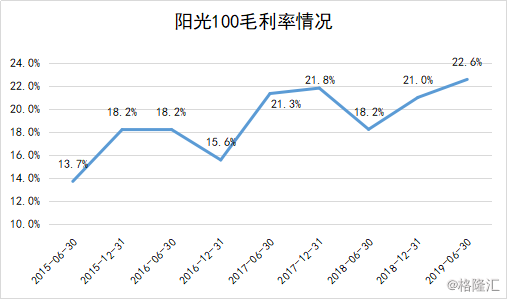

可见2019年下半年公司的销售业绩有望得到支撑。而值得注意,多年的产品打造推动公司的品牌溢价不断提升,进一步提升公司的毛利率。下图可见,公司的毛利率呈持续上升趋势。截至2019年6月30日,阳光100毛利率为22.6%。

销售端的稳定增长也为公司营收及利润带来贡献,下面再来看看公司今年中期的财务数据表现。

土储结构调整加速,释放利润降低债务

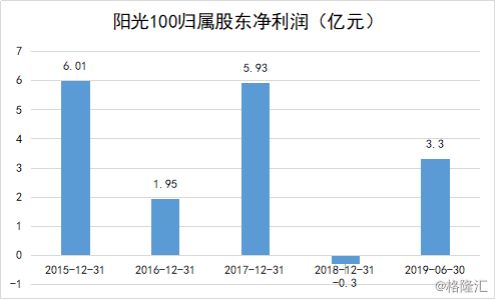

根据中报数据显示,2019年上半年,阳光100录得营业收入35.95亿元,同比跌3%;净利润同比大涨77.4%,约为7.93亿元。从利润数据上可以看到,公司2019年以来净利润实现扭亏,表明上半年经营调整效果是显著的。

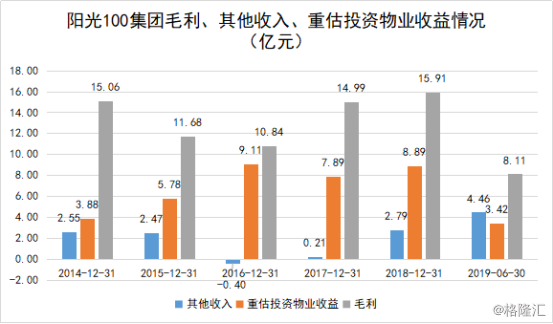

报告期内,公司销售费用、管理费用及财务费用占收入占比为20.4%,与往年保持相似水平。公司利润增长速度超过结转营收的增速的因素主要有四个:1.公司产品溢价推动毛利率提升带来的影响;2.轻资产业务以小股操盘形式,项目营收不并入集团,但是利润计算权益后计入利润;3.出售项目股权的带来的盈利;4.投资物业公允价值的持续提升。

上图可见,今年以来,公司其他收入有显著提升,其对公司利润增长带来关键影响。截至2019年6月30日,阳光100其他收入达到4.46亿元。其中其他收入主要来源便是出售土储项目股权带来的收益。

今年上半年以来,公司先后出售重庆阳光100喜马拉雅70%股权、清远阳光100阿尔勒部分权益,以及东莞松山会馆100%股权,三个项目总代价超过65亿元,减少超过30亿负债。

公司进行土储结构调整的作用有多个:1.土储价值提前变现;2.优化现金流;3.改善债务结构,优化财务能力;4.助力加速拓展新产品复制。

因此从公司管理层决策调整方向来看,公司土储结构调整未来仍将持续,而出售部分项目权益带来的影响是值得市场期待的。从公司土储数据来看,截至2019年6月30日,公司土地储备一共1284万平,除此之外还有大量一级开发土地尚未纳入土储,主要位于环京地区及温州。

从公司目前新产品分布的城市,以及总土储分布的城市上看,公司项目主要布局在二线城市。根据公告显示,公司土地储备目前73%位于二线城市。

随着国内城镇化进入后半场,区域内二线及三线城市需求逐渐释放,而这种释放以改善型需求为主,因此对产品品质、服务管理、居住环境、周边设施等都有极高的要求。而这些方面,阳光100具备优势,因此公司的土储与自身发展相匹配。

同时,二线城市的需求逐渐释放对公司土地项目也带来大幅的价值提升。因此,近年公司通过出售土储项目股权获得收益十分可观。

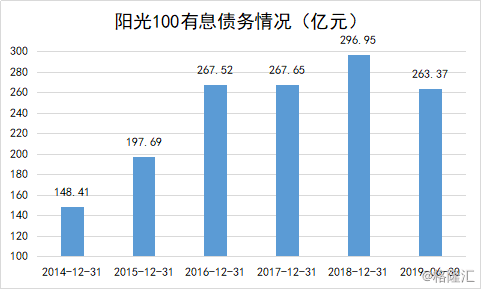

除了收益之外,持续的现金流入也优化了公司的财务能力,截至2019年中期,阳光100有息债务从2018年年底296.95亿元进一步下降至263.36亿元,同比减少11.3%。

报告期内,公司现金及等价物达到55.69亿元,同比2018年年底增长22%。公司现金不断增加,过去被市场关注的流动性风险已逐渐消化。随着公司未来土储结构更平衡,公司自身的业务也有望迎来进一步发展。

结尾:风险逐步消化,重估可期

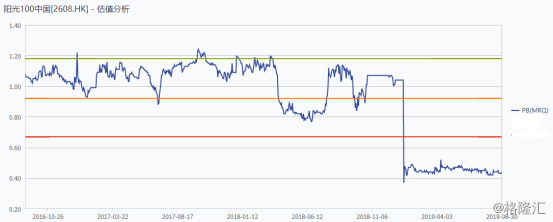

2018年年底以来,市场对阳光100的债务风险担忧,形成公司估值贬损,目前公司风险逐步消化,市场预期有望扭转。截至2019年9月2日,公司PB估值持续维持在历史低位,PB为0.4X,远远低于行业合理估值。目前,公司的开发业务增长保持稳定,未来推出市场主力项目快速增加,2019年及未来业绩受到支撑。同时,出售土储项目权益带来的收益及现金流或促进公司估值形成重估。