下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

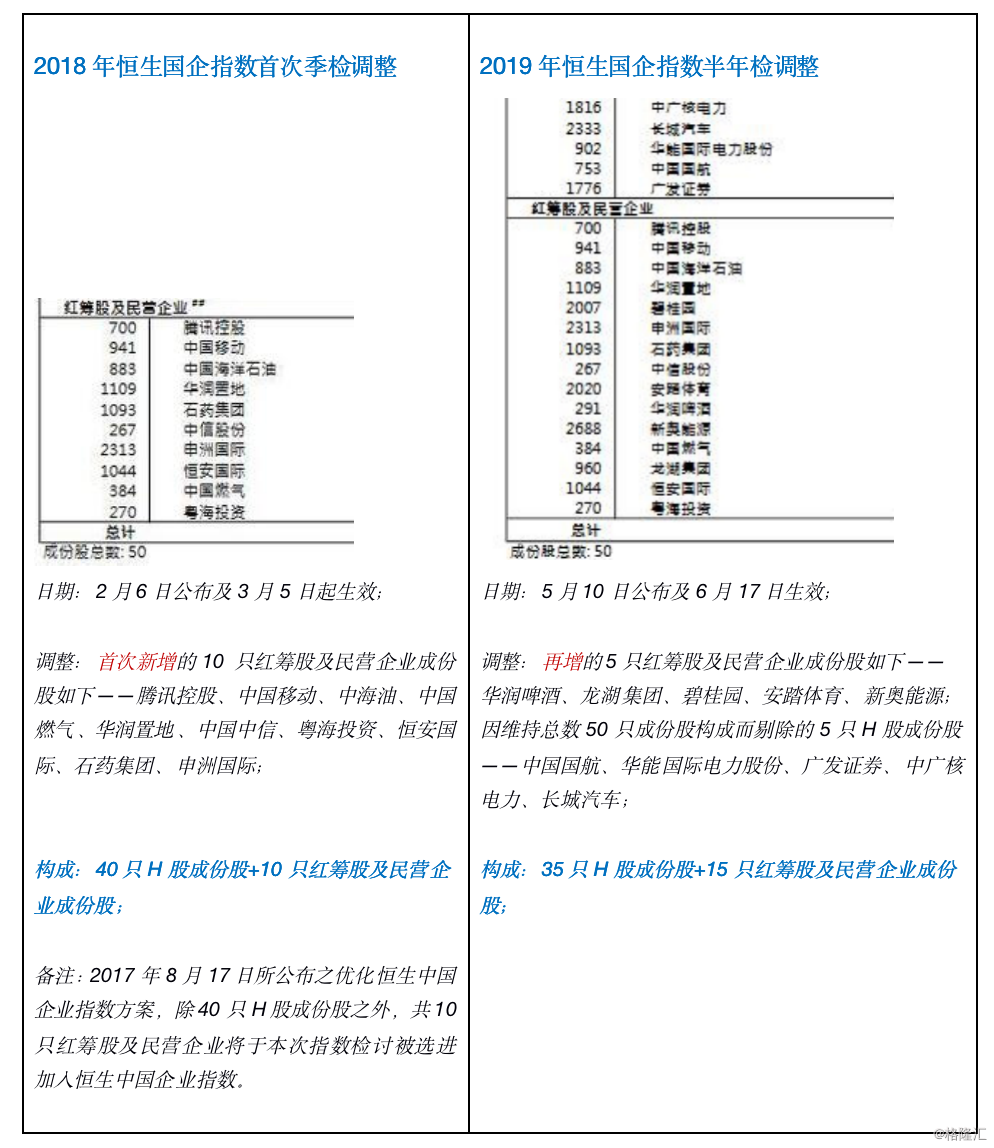

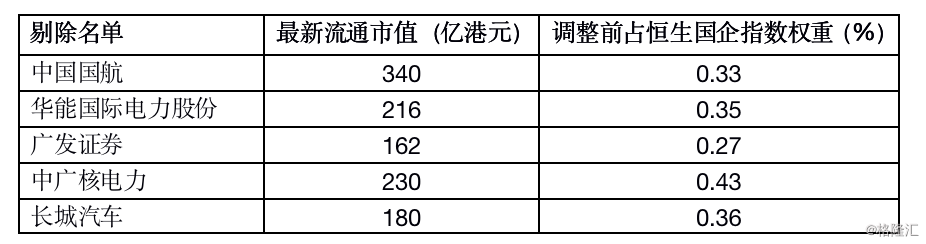

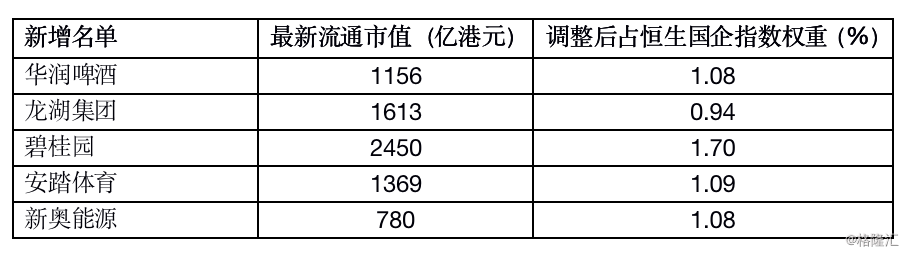

继2018年2月份恒生指数公司首次正式对恒生国企指数(HSCEI)进行重大调整后,其于2019年5月10日再次实施了这一改革进程:在维持50只成份股总数量不变的情况下,红筹股及民营企业成份股由10只增至15只,因而在本轮2019年恒生国企指数的半年检中新增了华润啤酒、龙湖集团、碧桂园、安踏体育、新奥能源5只红筹股及民营企业成份股,而剔除公司为中国国航、华能国际电力股份、广发证券、中广核电力、长城汽车5只H股成份股。

根据长期跟踪恒生国企指数的经验,以及公开文件所公布的信息,我们认为本轮被调整出该指数的5只H股成份股,或受到恒生国企指数优化进程的指数调整规则所影响,更多地属于“挤占效应”。

首先来回顾一下恒生国企指数的历史沿改

(1)诞生及发展

恒生中国企业指数(简称:国企指数)反映了在香港交易所上市的H股中较大型股的表现,由恒生银行下属恒生指数有限公司负责计算。国企指数于1994年8月8日首次公布,以上市H股公司数目达到10家的日期,即1994年7月8日为基数日,当日收市指数定为1000点,其后成份股陆续增至50家,成份股总数量从此维持不变,在过往,恒生国企指数的成份股均为H股。

恒生国企指数(HSCEI)与恒生指数(HSI)是香港市场最重要的两个大市指数,被投资者广泛使用及衡量香港联交所代表性上市公司的整体表现。

(2)变革与优化

2017年8月17日,恒生指数公司首次公布恒生中国企业指数的重大调整方案,变革方向是,将红筹股及民营企业纳入指数并成为成份股。

具体来说,除40只H股成份股之外,10只红筹股及民营企业计划于2018年首次指数检讨中被选进加入恒生中国企业指数。

恒生指数公司公布的新一期恒生国企指数IM(index methodology)文件显示,其优化调整进程仍在进行之中,通过对比2018年的首次季检和2019年半年检的变动,或会更加明晰。

在这两个重要时间点之间,新增的10 只红筹股及民营企业成份股分了五个阶段加入恒生中国企业指数内,为期12个月,比重纳入因子及调整后的比重上限如下图,至2019年首次季检止。也就是说,在2018年3月-2019年3月的期间,就该部分的成份股而言,在从数量及标的上,均没有发生变化。

(图片来源:恒生指数公司)

为了减低可能对市场的潜在影响,于2019年6月及9月的指数调整时,每次成份股变动数目将限制为最多5只。自2019年12月国企指数的调整开始,有关限制将不再适用,也就代表着,届时符合标准的H股、红筹股及民营企业上市公司将统一按照纳入国企指数的遴选规则进行排序,不会再对股票性质进行数量上的限定,只要成份股总数维持在50只即可。

(图片来源:恒生指数公司,其中图中的H-shares=H股,Red-chips =红筹,P-chips=民营企业)

根据恒生指数公司公开文件显示,恒生国企指数选择成份股主要参考市值及流通情况两个因素,通过公式0.5*平均总市值+0.5*经调整后平均自由流通市值的排名情况选取,也就意味着被剔除的成份股,要么是流动性不符合条件,要么是跟总市值及经调整后平均自由流通市值的排名有关,跟其余因素的相关性不大。

恒生国企指数的重大调整对市场的影响几何?

根据恒生国企指数的半年检结果显示,本轮被调整出该指数的5只H股成份股,无论从流通市值及权重占比来看,均大幅低于新增的5只红筹股及民营企业成份股,由此可见,恒生指数公司优化恒生国企指数的主要意图为增加大市值成份股及其权重,进而起到稳定大市指数,增强代表性及提升涵盖市值覆盖面的目的。

本轮被调整出该指数的5只H股成份股,仍然为恒生综合指数的成份股标的,也即意味着丝毫不影响其处于港股通可选投资标的地位。

这里可以插入一个知识点来科普一下。股票进入港股通名单的路径有两种,路径一是以A+H股构架上市,对应的H股就会进入港股通了。路径二是股票先进入香港恒生综合指数,小型指数考察期内的市值大于50亿,或者进入恒生综指大中型指数,就能入港股通。当然,两种路径都是有条件的,比如说路径一里相应A股被交易所实施风险警示、暂停上市或者进入退市整理期的的话,相应的H股也会被调整出港股通名单;路径二则需要满足恒生综指的市值标准和流动性标准。

另外一方面,值得留意的是,本轮被调整出该指数的5只H股成份股或受到恒生国企指数优化进程的指数调整规则所影响,更多地属于“挤占效应”,与其自身的基本面情况无关。

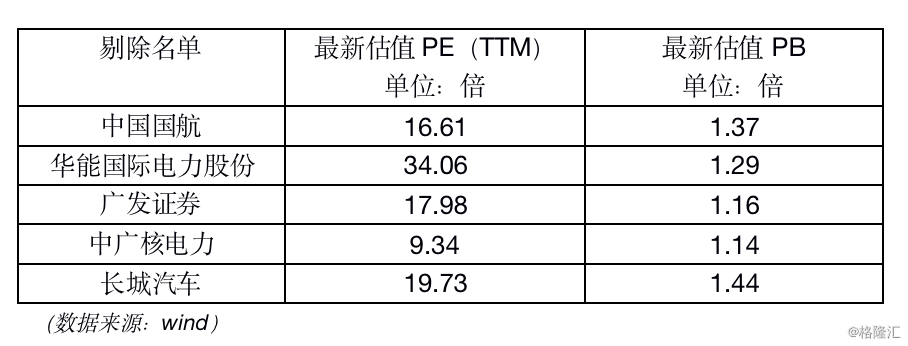

在本轮恒生国企指数的优化过程中,“被动”剔除出来的5只H股的估值本身并不高,这点可以从其估值列表中的PB值可以看出来。其中PE及PB两者都最低的为中广核电力(代码1816.HK)。所以,我们以其为代表性例子,来进一步说明其基本面维持良好的论点。

中广核电力(1816.HK)作为国内核电龙头企业及全球唯一的单一经营核电上市公司,该公司在过去4年(2015年-2018年)实现了每股现金派息的持续增长,期间每股股息的年复合增长率为19.68%,在香港上市的公共事业公司中名列前茅。

从中广核电力(1816.HK)公布的2018年全年业绩来看,其核心指标如下:

2018年上网电量1570亿千瓦时,比2017年增加193亿千瓦时,同比增长14%,上网电量显著增长。上网电量增长离不开在运机组或设备利用小时的提升,中广核电力2018年平均利用小时数7554小时,较2017年同比增加648小时;

2018年中广核电力全年营业收入约为人民币 508.28 亿,同比增长 11.4% ;实现扣非后的归母净利润约为人民币 86.10亿元,同比增长 8.0%;2018年中广核电力的EBITDA为人民币289.21亿元,同比增长12.5%,超市场预期。

中广核电力(1816.HK)是粤港澳大湾区内最重要新能源企业之一,未来有望成为湾区新能源发展的受益企业。但是从投资或者资产配置的角度出发,中广核电力的主要魅力在于其压舱石式的稳定,而它的稳定性是全方位式发展。

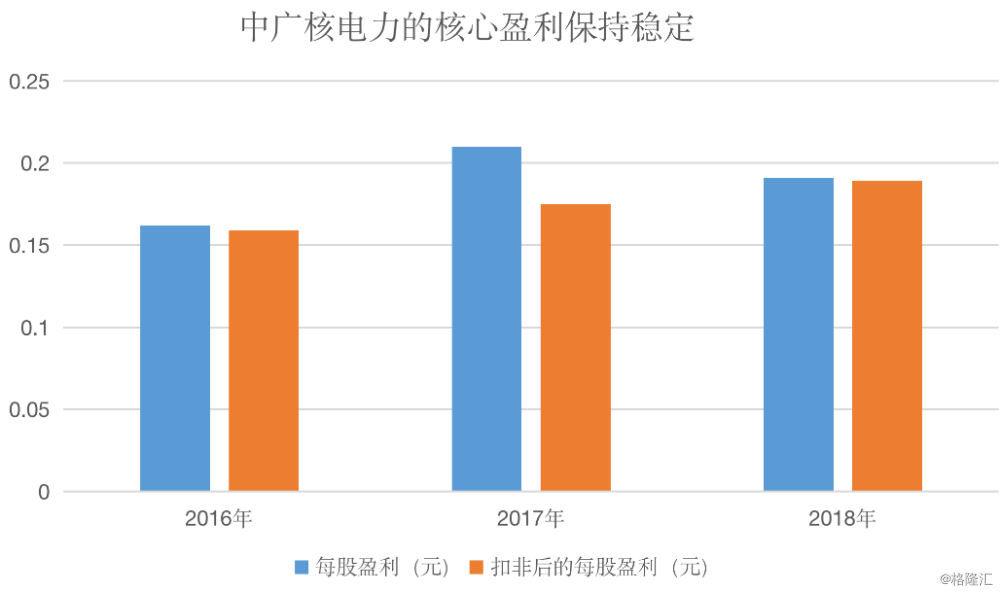

除了每年上网发电量、平均利用小时数、发电收入规模乃至总收入规模都是呈现稳步上升的趋势,最为关键的因素是,公司的核心盈利水平能够长期保持稳定增长,反映在每股盈利水平上,可发现其波动性进一步减少。同时,从公司多年的ROE及ROA数据观察,亦是具备相关稳定性的特征。

正是由于中广核电力能长期维持稳定的业绩增长,从而确保了公司保持长期的现金分红习惯和能力。对投资的实现路径来看,最吸引投资者的地方无疑就是股息的稳定增长。

中广核电力2018年建议派发末期现金股息每股人民币 0.072元,较2017的每股现金股息人民币 0.068元提升了5.88%。中广核电力过去4年(2015年-2018年)实现了每股现金派息的持续增长,期间每股股息的年复合增长率为19.68%,这样的现金股息的长期复合增长水平在香港上市的公共事业公司中亦相当罕见,且名列前茅。

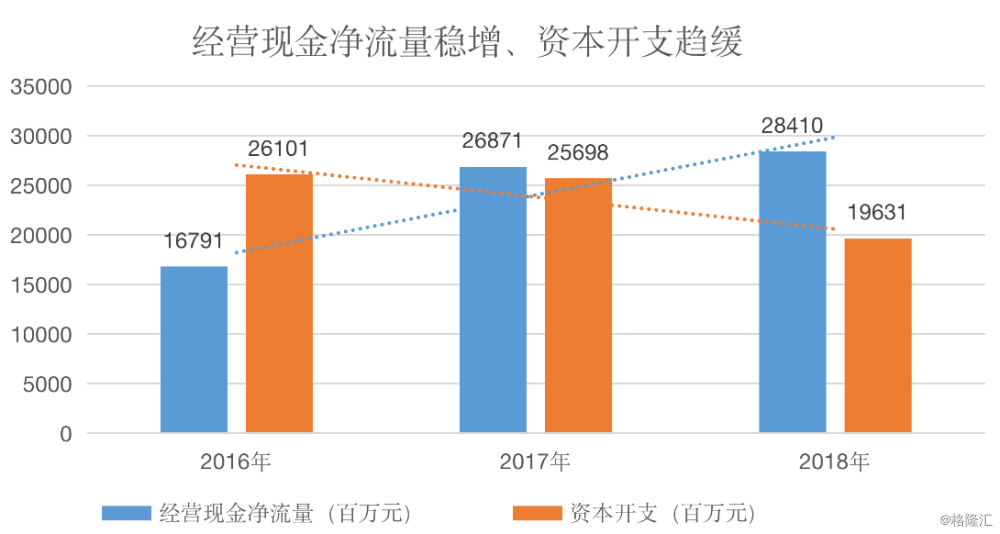

大部分专业机构投资者非常注重的一点是,优秀公司能否创造持续、稳定的现金流,特别是可供自由使用的自由现金流。

从中广核电力近三年的获得经营现金流的情况及使用这些现金流的资本开支情况中可以看出,除了经营现金流净流量在逐年稳定上扬,而资本开支由于控制有序在逐年趋缓等状况外,还能看出来在2017年这个时点,中广核电力的经营性现金流净量已经大于其资本开支的规模,也就是说开始产生出自由现金流,这个情况在2018年进一步扩大,对于中广核电力来说是一个关键性的信号。

因为任何资产评估的分析人员最可靠和最苛刻的评估方法就是依靠估算其自由现金流的情况,只要公司能在一定时间能证明自己能持续产生出自由现金流,则公司的估值则有望被重估,而外部独立的分析人员皆以自由现金流折现估值模型为基准,持续调整对公司市场价值的估算。

所以,中广核电力(1816.HK)的基本面是非常坚实的。综合上述,中广核电力短期受国企指数优化影响甚微,实际上其自恒生指数公司发出公告后的期间累计涨跌幅仍然取得正值。站在中长期的角度,自3月中旬中广核电力跟随整个大市的调整或进一步增加公司投资价值的吸引力。