下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

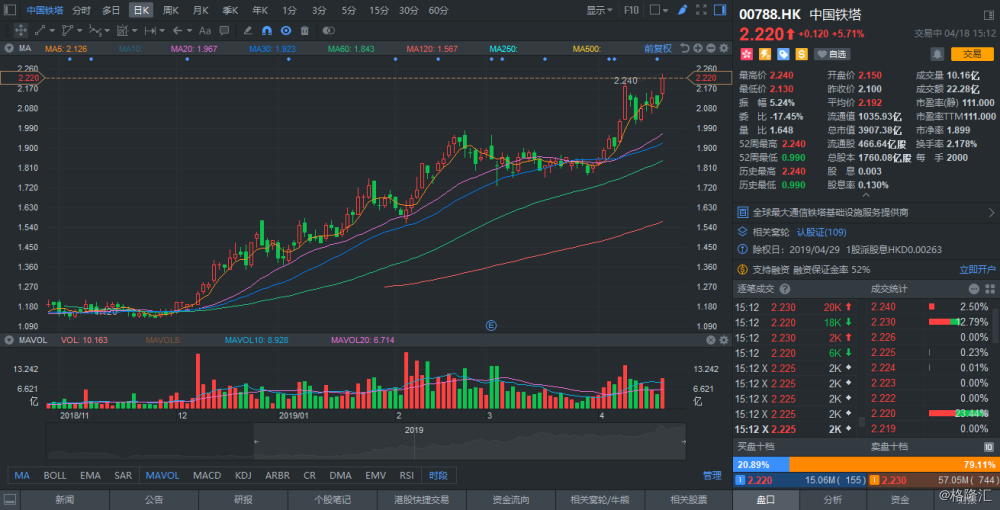

格隆汇4月18日丨美银美林发表研究报告指中国铁塔(00788.HK)今年首季收入按年升9.6%至189亿元人民币,EBITDA按年升34.2%至136亿元人民币(按新会计准则IFR16计算),纯利按年升逾两倍至13亿元人民币。

该行将铁塔2019-2021年盈利预测上调3%-5%,目标价由2.1港元升至2.3港元,重申“买入”评级,以反映公司长期内享受具主导性市场地位;租客转换率低可提供稳定的收入;出租率对比区内同业仍属偏低,有上升空间;自由现金流改善;以及5G发展或带来更大铁塔需求。

首页 > 事件详情

格隆汇4月18日丨美银美林发表研究报告指中国铁塔(00788.HK)今年首季收入按年升9.6%至189亿元人民币,EBITDA按年升34.2%至136亿元人民币(按新会计准则IFR16计算),纯利按年升逾两倍至13亿元人民币。

该行将铁塔2019-2021年盈利预测上调3%-5%,目标价由2.1港元升至2.3港元,重申“买入”评级,以反映公司长期内享受具主导性市场地位;租客转换率低可提供稳定的收入;出租率对比区内同业仍属偏低,有上升空间;自由现金流改善;以及5G发展或带来更大铁塔需求。

相关股票