下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国瑞置业(2329.HK)近期发布业绩,截至2018年12月31日止年度,实现收入为人民币66.13亿元(单位下同);公司净利润为15.69亿元;每股基本盈利22.70分;拟派末期股息每股5.64港仙。

整体来看,公司结转的收入和利润同比出现下滑,但是这一方面已经在中期业绩中体现。主要受到公司销售周期及结转周期影响,因此并未出现偏离市场预期。

而公布业绩后,公司的股价走势平稳,并未受到影响。从公司估值上看,经历了2018年的持续下行,已经完成“风险出清”。投资是赚“变化”的钱,因此公司此份成绩单中还隐含了不少利好的转变。把握公司基本面变化的点,才能把握市场反转的机会,下面具体来看看。

合约销售创新高,利润增长具备确定性

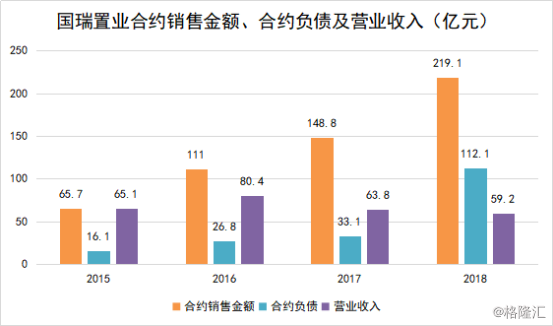

截至2018年12月31日,国瑞实现签约销售额分别约为219.13亿元,较去年同期增加47.3%。已签约总建筑面积约为130.4万平方米,较同期增加42.5%。在签约销售额中贡献较大的城市为:北京占比38.5%,一线及一线周边热点城市共占比51.4%。

公告显示,2018年,国瑞置业旗下佑安府、国瑞·瀛台等销售型物业销售良好,其中国瑞•福瑞园,开盘即售罄,销售火爆。

进入2019年,公司合约销售进一步加速。近期,公司发布2019年1-3月销售数据,期内公司实现签约销售总额约人民币76.57亿元,同比增长276.64% 。建筑面积签约销售量约31.4万平方米及签约平均售价约每平方米人民币24387元。

公司表示,截至2018年12月31日,全国项目已锁定待结转销售额约为250亿元,为公司2019年的业绩提供了充分的保障。

分析房地产的业绩表现需要理解财务数据上的一层关系:合约销售-合约负债-营业收入-利润。对于国瑞而言,这意味着今年的合约销售收入将影响明年公司的营业收入,从而影响明年的利润。其中,合约销售是公司业绩增长的先行指标,而合约负债(会计准则修改前为预售物业已收房款)则是反映未结转收入的指标。

可以看到,由于公司有持续的租金收入,且物业周转和结转速度都较快,营业收入一直超过合约负债。但是2018年,国瑞置业合约负债规模达到112.1亿元,超过营业收入89.4%。这意味着2019年国瑞置业的业绩有望大幅增长。

货源充足,土储大增奠定成长性

对于房地产企业而言,土地储备是地产公司影响长期价值最重要的因素,支撑着公司长远的发展。长期价值的角度来看,公司业绩增长只是释放长期价值的过程。

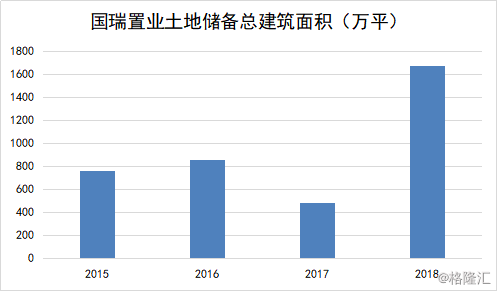

截至2018年12月31日,国瑞新增土地储备约792万平米,平均土地成本约人民币1136/平米;于2018年12月31日,土地储备总规模达1,670万平米,同比增长97%,平均土地成本约人民币2,800/平米。

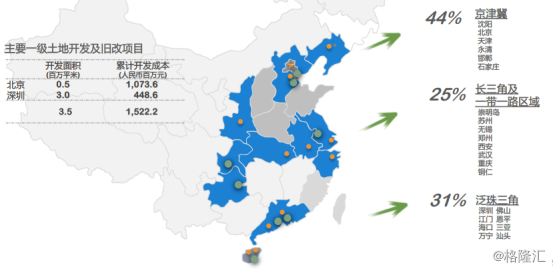

土储策略上,公司未来将保持关注环渤海、华东、大湾区三大城市群。城市选择上,公司坚持布局一二线城市新区及週需求外溢区域,如西安、郑州、贵阳等。这些城市十对周边人口极具强辐射能力的城市。对于三四线城市,国瑞只选取具有强势配套资源的土地。

截至2018年年底,公司土储主要分布京津冀、长三角,及泛珠三角地区,主要分布在核心的一二线城市。值得注意的是,公司在北京、汕头、潮州以及深圳共拥有约1067万平开发面积的以及土地及旧改项目,这些项目有望进一步增厚公司的土地储备。

公司的土地储备布局具备发展潜力,因此具有较高质量,未来产品去化有所保障。而在数量大增背后将促进国瑞置业2019年的两个变化:

1.有更充足的货源支撑业绩增长。2019年,集团新增可售资源可超过500亿元。其中,预计北京可新增资源250亿元;

2.目前土储预计总货值逾人民币1300亿元人民币,支撑公司内在价值增长。按公司20%利润率及10%折现率计算,公司目前土储内含价值接近230亿元人民币,而目前公司市值为81亿港元,长期价值突显。

商业物业加速落地,杠杆水平持续下降

国瑞置业业务模式保持“住宅+商业”双轮驱动的模式,其商业物业主要集中在一二线城市核心地段,如北京、深圳等地。截至2018年,国瑞的租金收入约为人民币5.1亿,同比增长64%,主要原因是哈德门中心投入运营。公司的投资性物业估值总额近200亿元。

随着物业落地,以及出租面积持续上升,公司租金收入将进一步提升,如北京哈德们中心出租面积仍有30%空间提升;而佛山升平商业中心预计能在2019年为公司带来持续的租金收入。

与此同时,公司的财务水平得到进一步的改善。截至2018年12月31日,净资本负债率同比下降55个点;有息负债总规模约人民币288亿,较中期下降约5%;公司综合融资成本6.94%,在行业中保持合理水平。

公司融资保持通畅,有望进一步扭转过去市场对公司负债端的负面预期。2018年12月31日,国瑞已经批准但尚未提用的授信额度约为人民币100亿元;2019年3月28日,公司已经归还一年内到期的境外债券约5.2亿美元。

小结:

国瑞置业2019年面临三大利好变化:1.业绩增长具有较大空间及确定性;2.土地储备大增支撑销售规模增长,同时推动公司内在价值提升;3.公司财务状况保持稳健,融资渠道融通,短期外债几乎完全偿还,整体风险已经出清。

截至2019年4月9日收盘,公司总市值81亿元,PE7.1x,PB0.6x。净资产178亿元,内在价值接近400亿元,处于低估状态。随着未来预期反转,及公司利好“变化”不断兑现,公司估值有较大提升空间。