下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,3月19日,太阳能发电运营商信义能源控股有限公司向港交所递交上市资料,显示独家保荐人为法国巴黎银行。值得注意的是,信义能源为信义光能(00968.HK)拆分后独立上市。

信义光能所拥有及管理且在运营中的大型地面集中式太阳能发电场项目的核准容量而言,公司为一间中国领先的非国营太阳能发电场拥有人及营运商。公司成立并由信义光能分拆之后,拥有并经营最初由信义光能所开发及建造大型地面集中式太阳能发电场项目。目前,公司首批组合的总核准容量为954兆瓦,所拥有及管理的所有太阳能发电场项目均位于中国。

截至2016-2018年,公司分别实现营收9.68亿港元、11.16亿港元及12亿港元。毛利率为74.34%、74.17%及74.96%;而净利率为68.06%、64.48%及62.06%。太阳能发电站的发电原理使得公司在发电成本上占有优势。

而对比目前在港上市的15家新能源电力企业,公司目前毛利率高于目前上市公司水平,而净利率仅次于中国再生能源投资(00987.HK)的65.77%。由于控股股东信义光能(00968.HK)实际主营业务并不集中于发电板块,因此不做对比。但从信义光能披露数据显示,截至2018年12月31日太阳能发电业务毛利率亦达到75.03%。

从公司发电站分布图看出,公司大部分发电站均集中于华中地区,每年有效利用小时数处于900-1200小时,仅天津滨海光伏电站利用小时数为1200-1500小时。中国是全球规模最大且增长最快的太阳能发电市场,预期2018年至2020年太阳能电力装机年需求量及太阳能发电场项目资本投资将继续位居全球首位。

2018年,中国连续六年成为全球规模最大的太阳能电力装机市场,新增装机容量达44.26吉瓦,占年内全球太阳能电力装机量的45%。

从目前电站分布图发现,公司并未在我国太阳能资源最为丰富的黑河-腾冲以西的地区建立光伏电站。未来对西部地区市场的拓展,将提升公司整体发电量规模及为经营增长形成新的推动力。

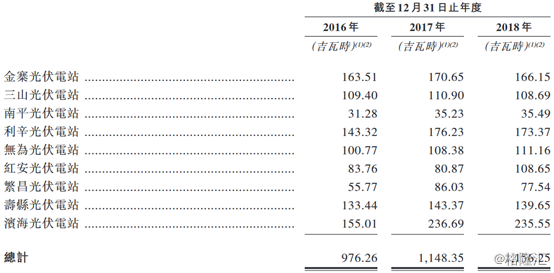

于2016至2018年,公司首批组合的已并网大型地面集中式太阳能发电场项目总核准容量保持不变,为954兆瓦。各电站中截至2018年滨海光伏电站发电量达到了235.55吉瓦时,而福建南平光伏电站发电量仅为35.49吉瓦时。发电机组的数量及有效发电小时数对整体电站发电总量影响明显。

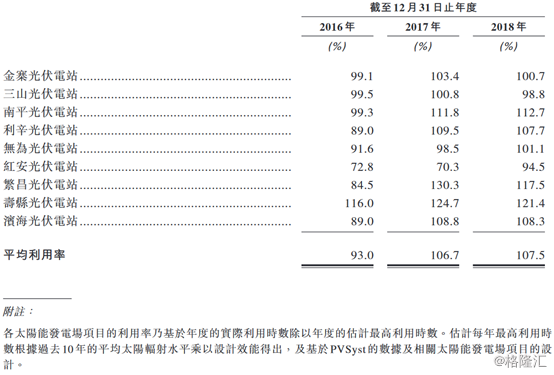

而发电站的利用率,亦可反映出电站建设位置的地理优势。公司对于电站选址的出色能力使得大部分电站利用率均达到98%甚至超过100%,仅有红安光伏电站在2016-2017年利用率较低,为70%左右。出色的选址能力使得电站在运行中实际效益得到放大。

过往十年间,全球太阳能电力装机量增长迅猛。于2018年底,全球累计装机容量达500吉瓦。自2011年至2018年仅七年间,累计装机容量由70.5吉瓦增长约600%。目前装机容量为2006年底6.5吉瓦的77倍。下图显示装机容量至2018年的增长及提供直至2022年的估计,包括每年装机及累计装机容量。

目前,中国是世界上规模最大且增长最快的太阳能电力市场,预期2018年至2020年太阳能电力装机年需求量及太阳能发电场项目资金投资将位居全球首位。

2018年,中国连续六年成为全球规模最大的太阳能电力装机市场,装机容量达44.26吉瓦。中国太阳能电力累计发电量由2011年的2.1吉瓦增至2018年6月底的174.5吉瓦,年复合增长率为88.03%。

太阳能是中国增长速度最快的可再生能源。除太阳能发电技术不断改进及成本持续下降外,上述快速增长亦主要归因于有利的监管环境及扶持政策。

多年来,按国家层面计,中国的年度太阳日照水平变化不大。中国于2018年录得平均每月太阳日照水平每平方米1,486.5千瓦时,略低于2017年,与2008年至2018年间十年平均日照水平相近,仅减少每平方米7.6千瓦时。按项目所在地计,全年的辐射通常较平均值有2%至3%的波幅。

尽管近年来装机快速增长,但2017年中国太阳能电力装机容量占电力需求约1.8%,及2018年则约为2.5%,远低于发达国家的太阳能电力市场,例如德国(7.47%)、意大利(7.11%)和日本(5.93%)。

纵览全球,2017年太阳能电力装机容量占电力需求的2.14%。中国亦计划至2020年太阳能电力占所有新能源装机容量的15%、总装机能源容量达7%及全国发电量的2.5%。

良好的监管环境及政策的扶持,以及我国西部地区天然的地理优势,未来公司若于西部地区进行电站的布局,虽短期内或未能有所成效,但依托太阳能发电特有的低成本优势将在长期为公司带来强劲的经营增长。但于西部地区扩展或将受到电力运输问题及弃光现象带来的经营风险。

未来计划及资金用途:(1) 募集资金中50%的前期款项将于收购信义太阳能电站(一)收购新智、天腾、滙卓、宝溢及悦天之所有已发行股份完成后结清,而余下余额(即尚余款项)将根据目标买卖协议于上市第四周年及收取根据目标组合项下太阳能发电场项目发电的电价调整应收款项后分期结清;(2)部分募集资金用作营运资金及贷款再融资。

潜在风险因素提示:

(1) 政府政策变动或将对公司拥有项目带来经营风险;

(2) 上网电价的波动对公司经营、财务及盈利能力带来影响;

(3) 税收优惠的终止及中止或将使公司利润空间承压;

(4) 电站选址能力对运营业务的增长影响重大;

(5) 对目标项目的收购以来资金支撑,资金紧缺或将对项目带来重大影响。