下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截至昨日下午,鹰普精密(1286.HK)发布了2019年中度业绩报告。从1998年成立于中国无锡的一号工厂,到这家由中国迈向全球的精密零部件综合制造商,鹰普精密危中求变,在宏观压力下实现了营收的稳中有增。

一、收入结构进一步优化,宏观压力下营收稳健

鹰普精密是一家高精密度、高复杂性的关键铸件和机加工零部件综合制造商,主要业务为熔模铸造、精密机加工、砂型铸造及表面处理。公司现有业务的终端市场包括汽车、液压设备、工程机械、大马力发动机等行业中的高精尖设备制造。

截至中期业绩发布,鹰普精密营业收入达19.1亿元(港元/单位下同),同比增加2.3%。毛利达6.1亿元,同比增加3.5%。EBITDA为5.89亿元,同比增长6.5%。归母净利润同比增长11.1%,至3.0亿元。

随着公司在技术领域的突破,航空及医疗终端两个领域发展迅猛。来自这两个领域的收入同比上升33.2%至2.2亿元,占公司同期收入总额的11.3%,占比总收入同比增加2.8个百分点。

2019年上半年宏观市场下行,国际关系动荡,经济的大幅波动对企业的运营和发展起到了很大的影响。多数企业在洪流的冲击下都难以保全稳定的企业增速。在这样的大背景下,鹰普积极调整业务结构,结合自身的技术和产业链优势,构筑了多方向生产的核心竞争力,着手航空及医疗终端市场的熔模铸造领域,并取得了不错的进展。

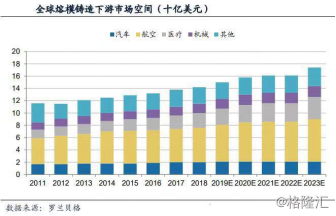

结合行业情况,全球熔模制造下游市场空间巨大。根据罗兰贝格预测,2019年,行业市场空间将达近140亿美元。同时,因为全球航空及医疗终端市场的熔模铸造领域正在调整,高技术壁垒加上行业公司分散,鹰普在航空及医疗的投入具有一定的发展潜能,值得肯定。

同时,由于关税等原因影响,部分出口业务为主的公司营收纷纷缩水。但由于鹰普精密的国内唯一性,并且产品性价比高,部分固定下游客户愿意为了合作和产品,承担绝大部分关税。据公司2019年上半年报披露,由于5月10日起美国向中国商品征收关税,公司需缴纳额外税款0.61亿元,而其中仅有0.11亿元由公司承担。

二、总营收全球第七,竞争力持续增强

作为中国最大的高精密度,高复杂度及性能关键的铸件和机加工零部件制造商,鹰普精密具有其唯一性和行业内部的稀缺性。在生产规格上,鹰普也是少数能够满足大、小部件以及各类定制产品生产的公司。2016-2018年期间,公司已经拥有了超过3,600个定制工程件号,适配各类客户需求。

望眼世界,根据罗兰贝格报告(2018年数据),鹰普精密已经成为全球第七大熔模铸造商,同时也是在汽车、航空及液压终端市场上的全球第四大精密机加工公司。鹰普总营业收入达4.78亿美元,根据精密机加工市场营收排名,公司排名世界第四,根据熔模铸造行业公司营收排名,排名第七,是国内唯一上榜的熔模铸造商。

能够在行业中立足且持续成长,优秀的研发能力不可或缺。

截至2018年末,公司研发费用率达到2.70%,远高于其同行业企业Arconic。从提升议价能力出发,公司将研发费用主要投入在产品的性价比和公司的管理能力上,从本质上提高产品质量。同时,截至2018年底,公司在中国地区拥有297项专利和93项专利申请,且在全球市场上,拥有572名研发及工程人员,占到了全体员工的8%。科技的注入给予公司生产以血液和命脉,让其能够在高门槛的行业中脱颖而出。

三、“内生+外延”,双轮驱动策咯布局全球

2012年起,公司开始施行内生与外延并行的战略方针,相继收购中国、德国、土耳其等地共8家公司,逐步扩张公司海外据点。

2019年上半年,公司生产线扩张速度增长迅猛。除了先前布局的德国,土耳其等地,鹰普现阶段在亚洲、欧洲及北美洲有15间工厂,于2019年4月,公司在墨西哥圣路易士波托西市购买了两幅相邻地块,总土地面积达227,474平方米,前期建筑工程已在今年第二季度展开,并已计划在2020年底前按不同阶段完成精密机加工及砂型铸造厂房的建设。生产线的建设和扩张给予鹰普更强的生产能力和效率,以墨西哥地区的产能为例,随着后期厂房的建设完成,公司可以满足来自北美市场约50%的需求,据了解当中也包含了北美客户未来的新增需求,特别是航空终端场客户的订单。

鹰普精密现阶段的产业线已经实现了规模效应,能够为不同地区的客户提供符合期望的一站式制造和售后服务。截至2019年上半年,公司来自美国、欧洲、中国及亚洲(不包括中国)的收入分别占总收入的43.7%、33.9%、19.9%及2.5%。公司在中国、土耳其、德国、捷克共和国及墨西哥拥有15个工厂,在中国、北美、卢森堡、土耳其、德国及香港有九个销售办事处。双向引擎”的增长战略能够让公司更好的布局全球市场,善用现阶段所有的内部资源、降低运输成本、减少交货时间。

全球布局背景下,结合自身过硬的科研以及生产实力,公司拥有了众多稳定且高质量的下游客户。如上图,公司下游客户基本都是制造业的百年企业,同时合作时间均保持在15年左右,博世集团的合作时常更达到了23年。老牌制造业的信任凸显了公司的优势和产品的质量,也体现了市场的高度认可。

四、结语

截至昨日收盘,鹰普精密报价3.89元,涨幅5.29%,市值74.96亿元,PE(TTM)18.3倍。鹰普精密在业务上的多样和特殊性,使其并不具备十分恰当的国内比较标的,结合部分高精设备制造公司,鹰普精密市盈率略低于行业均值。结合其良好的现金流量和营收增速,以及抵御宏观市场冲击的韧性,公司值得投资者予以关注。