下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邓海清,陈曦

来源:海清FICC频道

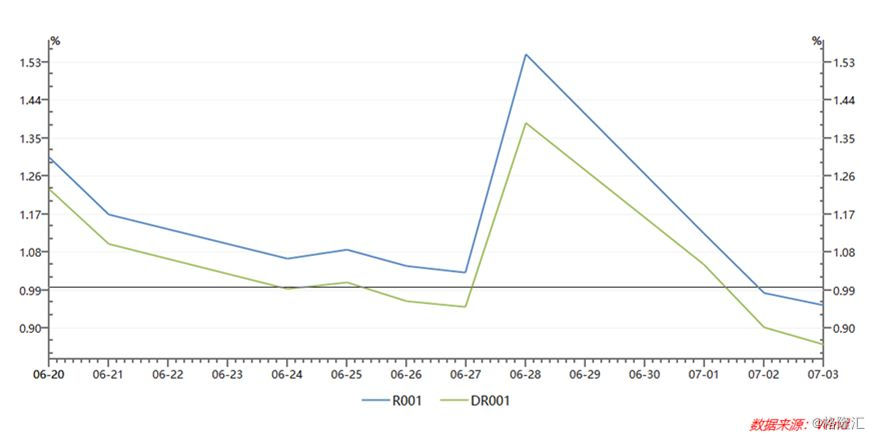

6月下旬以来,银行间市场流动性泛滥,隔夜利率频频“破1”。近两个交易日,不仅DR001破1,连R001也步入“0区间”,在盘中甚至出现了DR001利率低于超额准备金利率(0.72%,理论上的利率走廊下限)的极端情况。

无论是对标美联储(中国经济增速是美国的数倍,隔夜利率却比美国更低)、对标经济基本面(经济增速6%以上,CPI近期2.5%以上,部分城市房价泡沫引发关注)还是对标历史类似时期表现(2015年6月股市异动时期),当前0-1%的超低隔夜利率都不合理。

一、隔夜“0区间”在全球处于什么水平?

从中国央行角度看,央行更关注的是7天利率。DR007利率是央行近年来重点关注和培育的货币市场基准利率。但从市场成交量来看,隔夜回购规模长期占比85%以上。因此隔夜回购利率更能反映出市场上流动性松紧的真实状况。

从国际横向对比来看,当前中国隔夜利率之低在全球范围内也是少见的。

从全球主要经济体来看,除了欧洲和日本长期陷入低增长、低通胀局面而实行0利率或负利率外,其他主要经济体的隔夜利率水平没有低于1的。

即使是市场热炒当前全球进入“降息周期”,已经降息的国家的基准利率水平也都在1以上。

近期美国经济数据边际下滑,市场对美联储降息的预期浓厚,但即便如此,根据期货市场显示的预期,到明年3月份,市场预期美联储将基准利率降至1%或1%以下的概率只有3%。

二、隔夜利率长期低位的潜在风险

一国的利率水平应当与经济的基本面相匹配。从当前数据来看,二季度经济表现虽不如一季度亮眼,但经济增长保持了基本稳定。同时,近几个月CPI同比增速维持在2.5%以上。

从经济增长、通货膨胀来看,0-1%的短期利率与中国经济的基本面并不匹配。

利率水平过低,或者说货币政策过于宽松可能引发新的风险:

(一)催生资产价格泡沫,房地产价格可能过快上涨

市场流动性泛滥可能催生股市、债市、房市价格泡沫。债券市场对资金价格非常敏感,在近期资金超级宽松的情况下,债券市场出现罕见的单边暴涨。在中央坚持房住不炒、构建长效机制的基调不变的背景下,货币宽松有可能助推房地产市场出现新一轮泡沫扩张。

(二)“同业乱象”可能卷土重来

过低利率长期维持可能会催生期限错配、资金空转、同业套利、同业加杠杆等行为卷土重来。2015-16年,由于连续降准降息,货币市场流动性长期保持宽松,“同业乱象”表现突出,最终导致监管不得不重拳出击推动同业去杠杆。当货币市场流动性长期充裕,或者投资机构预期流动性会保持长期充裕时,借短买长、期限错配风险降低,市场可以通过借短钱配长债的加杠杆方式赚取期限利差。货币宽松预期越强烈,加杠杆的风险越低,冲动越强烈。

(三)实体经济杠杆率抬升,影响结构性去杠杆的成果

短期利率如果长期维持在低水平,就会向长期利率传导,刺激实体经济加杠杆行为。利率水平过低,意味着实体经济负债率水平会过高、上升速度会过快。

经济增长的长期动力来自于人口增长、资本投入和技术进步,货币政策可以作为经济下行时期的“止痛剂”,但不是治本之策。从长期来看,货币政策过度宽松会带来企业和居民偿债负担过重的问题。

央行在一季度货币政策执行报告中分析了中国经济的潜在增速,认为我国潜在经济增速近十年来有所下行,当前经济实际增速与潜在增速相近,产出缺口接近为零,实体经济供需基本平衡,失业率、通胀水平总体保持稳定。因此,中国经济当前的问题并不是总需求不足,解决之道也不是依靠货币大放水扩大总需求,而是要从供给侧着眼,进行供给侧改革。

央行一季度报告还指出,若货币政策失之于松,虽然存量债务短期内可以获得更大的转圜余地,但也可能导致新增债务无序扩张,催生经济体系资金空转、脱实向虚。

(四)没有为应对潜在可能出现的危机预留政策空间

以日本和欧元区为例,由于金融危机和欧债危机后货币政策一直没有回归正常化,导致在当前全球经济下行背景下可用政策工具匮乏,货币政策空间不足。亢龙有悔,盈不可久,在当前经济尚未出现显著恶化的情况下,货币政策应当为潜在的危机预留空间、储存弹药。

(五)超低利率不利于人民币汇率稳定

尽管由于贸易问题改善、美元贬值,人民币出现一轮升值,但是升值已经完全反弹,正好是隔夜利率进入超级宽松之后。我们无法断言两者有直接联系,但是比美国还要远低的隔夜利率显然不利于汇率稳定。

(六)市场利率水平大起大落不利于金融市场稳定和预期稳定

参考历史案例,当隔夜利率长期维持在较低的水平时,将来利率抬升时对市场造成的冲击会很大。

以2016年4季度为例,由于中国经济企稳回升,金融市场同业乱象严重,央行收紧货币政策,配合严监管,以推动金融去杠杆。隔夜利率从低位回归正常水平,引发债券市场剧烈调整。

原因在于市场普遍通过期限错配、加杠杆的方式增厚收益。货币政策收紧后,从负债端看,资金成本上升,;从资产端看,债券收益率上升。结果是加杠杆套息策略收益变薄。同时,金融机构负债的稳定性受到挑战,可能出现负债续不上的风险,在此背景下,金融机构加快抛售资产,降低杠杆,导致资产价格快速下跌,债市收益率迅速抬升。

再举一个汇改的例子。在2015年8·11汇改前,人民币汇率长期被人为控制在较强势的区间,出现了“汇率堰塞湖”,因此在汇改之后,汇率出现了长期大幅贬值,并引发市场出现汇率贬值的一致性预期,导致资本外流,外汇储备遭受冲击。

需要警惕的是,如果当前隔夜利率长期维持不合理的低位,可能会出现“利率堰塞湖”。假如市场对低利率环境形成了长期预期,并据此进行投资(加杠杆进行期限套利),则利率一旦回归正常或收紧,将会导致市场出现剧烈波动。因为期限错配依赖于负债端低利率的长期稳定性。负债端出现波动后,投资者只能通过去资产的方式降杠杆。

因此,短期利率长期维持在1%以下的水平可能引发金融市场泡沫,加剧金融系统性风险,对于实现结构性去杠杆、维持汇率水平基本稳定等目标也不利。

三、隔夜利率何时向正常水平回归?

从DR001和R001的走势来看,近期货币市场流动性确实非常宽松。我们认为,主要原因有两个:

一是,从央行的角度看,同业刚兑打破,结构化发行爆雷,导致流动性出现分层,央行通过流动性总量上的“过度充裕”来对冲同业刚兑打破和结构化发行爆雷的影响。

由于当前中国金融机构的信用风险识别和信用风险定价能力依然比较欠缺,导致“一刀切”式的粗放型风险规避策略盛行。整个市场“羊群效应”显著,导致流动性的分层和局部收缩过于剧烈,矫枉过正,会引发不必要的流动性风险。

因此,央行通过多重手段维护市场流动性、缓解市场分层,是正确的做法。一方面,采取了许多结构性的措施,如利用信用风险缓释工具支持部分中小银行存单发行、增加SLF和再贴现额度、头部券商“发债+流动性支持非银机构”等等。另一方面,央行通过总量上一定程度的“过度充裕”来倒逼大行融出,实现流动性的传导。

二是,从市场机构的角度看,鉴于流动性分层的出现,投资机构都全力备战流动性,提前储备了大量的流动性,导致短期内机构的流动性都比较充足。

同时还叠加了半年末这一特殊时点。有了2013年6月钱荒的前车之鉴,央行和银行都如临大敌,结果是流动性的过度充裕。

无论是从全球横向对比来看,还是从经济基本面来看,当前国内隔夜利率都处于偏低的水平。从历史经验来看,最快7月份会出现隔夜利率向正常水平的回归。

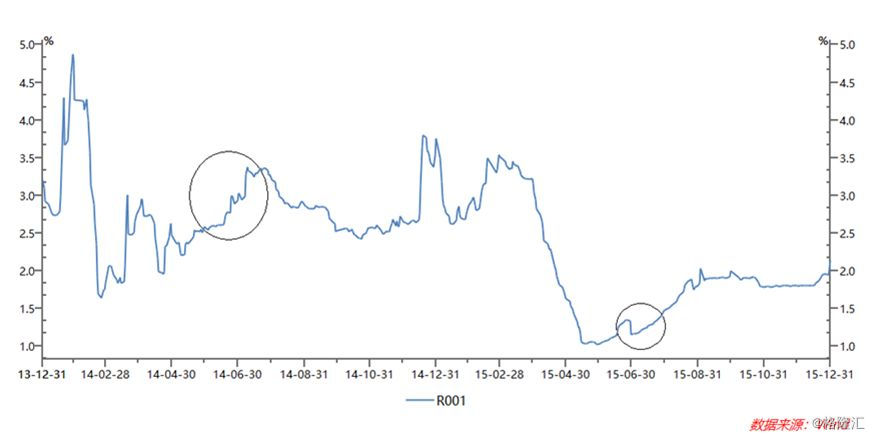

2014年6月份,金融机构鉴于之前一年的教训,备足流动性跨半年末,因此6月份的流动性并不紧张。进入7月份之后,由于流动性陆续到期,利率出现抬升。

2015年6月股市出现异常波动后,央行货币政策进一步宽松,6月份的最后几个交易日,R001持续下行,但从7月份开始利率出现回升。

从历史惯例来看,7月份是缴税缴准大月。从央行公开市场操作来看,央行近两周连续暂停公开市场操作,从本周开始了流动性的净回笼。

本文的结论是:无论是对标美联储、对标经济基本面还是对标历史类似时期表现,当前0-1%的超低隔夜利率都不合理。如果长期维持可能向市场传达货币政策超级宽松的信号,进而可能引发一系列潜在风险。

央行维稳需要考虑多目标之间的协调性,防止催生资产价格泡沫、同业乱象卷土重来,影响结构性去杠杆和汇率稳定,引发市场走势和市场预期大幅波动。

从历史规律来讲,7月是隔夜利率回归合理水平的时间窗口,央行货币政策是否已经进入债市和市场预期炒作的超级宽松周期,可能将能够得到结论。

(本文为作者个人观点,不代表所在机构立场)