下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨勇胜/欧阳予

来源:招商食品饮料

一季度屠宰业务利润大幅增长背景下,资产减值损失及所得税率显著降低,推动公司整体利润实现20%增长。面对后续成本上涨压力,公司原材料储备继续加大,年内再规划提价落地,以及进口肉加大和税收筹划等多管齐下,全年稳增预期更加清晰。我们更期待公司能把握肉制品业务提价窗口期,激发更大活力,为中长期稳健发展奠定基础。我们暂维持19-20年EPS预测1.57和1.70元,维持目标价30元,对应19年19倍PE,仍具备配置性价比,维持“强烈推荐-A”评级。

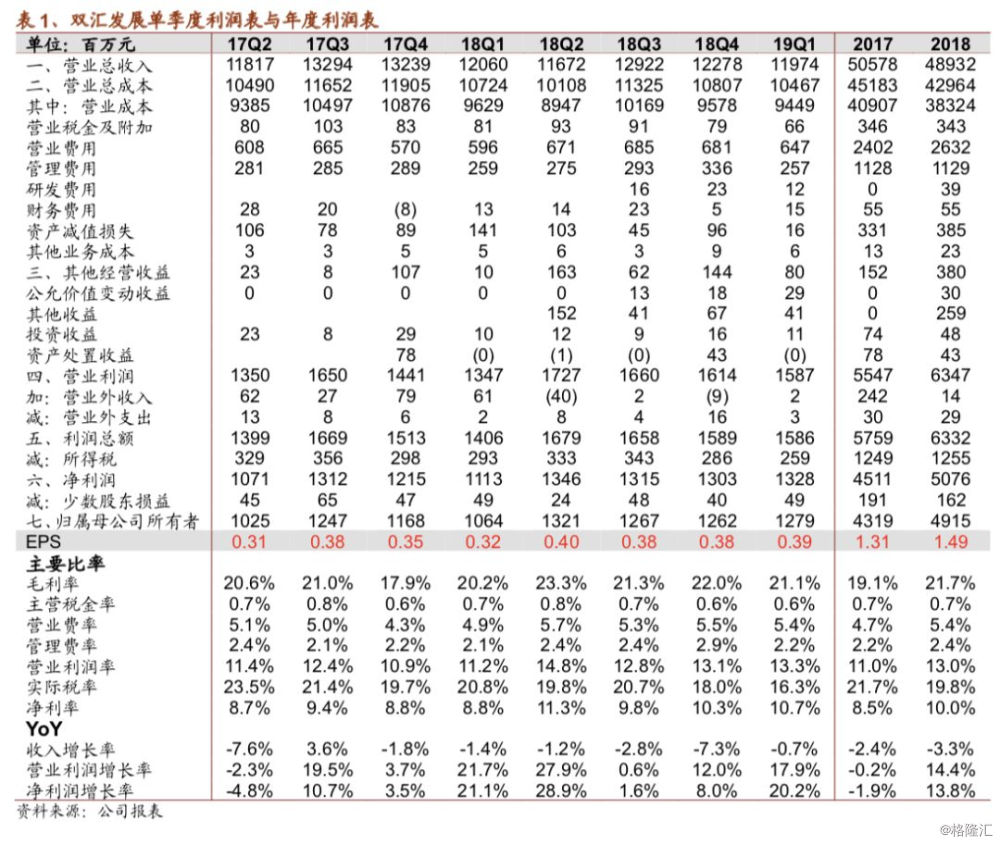

19Q1利润超出预期,受益资产减值损失下降和所得税率大幅降低,原材料储备继续加大。公司19Q1收入119.7亿元,同比略降-0.7%,营业利润15.9亿元,增长13.0%,归母净利12.8亿元,同比增长20.3%,利润边际继续好转,超出市场预期。单季毛利率21.1%,同比提升0.4pct,销售费用率5.4%,提升0.5pct,预计仍是肉制品业务加大费用投放及屠宰持续开拓渠道,管理费用率2.2%(还原研发费用科目调整),同比持平。受益猪价回升,19Q1库存冻品减值减少,资产减值损失大幅减少1.25亿元至1577万元,同时受益免征所得税的屠宰等业务利润大幅增长,单季实际所得税率大幅下降4.6pcts至16.2%,共同放大利润弹性,净利率显著提升1.9pcts至10.7%。一季度末存货继续大幅增加至52.7亿元,为应对猪周期上涨加大原材料储备,经营性现金流入项目基本保持平稳,采购等流出项大幅增加,致单季经营性现金流下降-73.8%至3.3亿元。

屠宰业务:屠宰量扩大,收入端受制年初猪价低位,单季头均利再创新高。公司19Q1屠宰473万头,同比增长20.6%,年初猪价周期底部影响单价,屠宰业务19Q1对外收入57.3亿元,同比下降-5.3%,后续猪价上涨周期下,全年屠宰业务收入有望明显增长。一季度产能利用率大幅提高,以及我们推测公司税收筹划,屠宰业务营业利润达5.4亿元,同比大幅增长132%,单季头均利高达113元,再创新高。

肉制品业务:收入保持平稳,提价效应初显,吨均利有所压制。肉制品业务19Q1单季收入58.6亿元,同比增长4.2%,销量38万吨,同比增长2.3%,吨价增长1.8%,去年底对部分品类提价效应开始显现,营业利润9.7亿元,同比下降-9.1%,主要系肉制品业务费用投放加大,鸡肉等原材料成本上升,及员工薪酬上升影响,吨均利下降至2549元/吨。

多管齐下应对成本压力,全年稳增愈发清晰,更待提价窗口期促成更大转型成效。公司一季度报表利润端高增,肉制品收入端维持正增长,一季度奠定良好基调背景下,全年稳健增长更值得期待。为应对后续各季猪周期快速上涨压力,公司一季度低价原料库存储备加大,罗特克斯有望加大进口美国低价猪肉,另外进一步提价动作仍有望落地(18年底已对三分之一产品提价,4月份执行第二次提价,目前累计三分之二产品已提价,预计后续仍将规划第三次提价),叠加公司税收政策等筹划,全年有能力对冲猪价成本上涨压力,稳健增长愈发清晰。不过我们更期望公司在提价窗口期,在平稳传导至终端的前提下,能进一步放大渠道利润,借此来调整经销商结构及激发渠道活力,促进更大转型成效,为中长期稳健发展奠定基础。

投资建议:维持目标价30元,仍具备配置性价比。公司一季度为全年奠定良好基础,后续各季虽面临成本压力,多管齐下应对支撑,19年稳增更加清晰,更期待肉制品业务更大转型成效。我们维持19-21年EPS预测1.57、1.70和1.87元,给予19年19倍PE,暂维持目标价30元,叠加高分红政策,仍具备配置性价比,维持“强烈推荐-A”评级。

风险提示:需求回落、肉制品转型不及预期、成本大幅上涨、疫情影响

附:财务预测表