下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风通信团队

来源:海陆清风

投资要点

2019年4月12日,美国总统特朗普在关于美国5G部署活动中发表演讲,宣称“5G竞赛已经开始,美国必须赢”。特朗普指出,到今年年底,美国将有92个5G城市准备就绪,超过韩国的48个城市。特朗普称:“这是一场有伟大美国公司参与的竞赛。据估计,无线行业计划在5G网络上投资2750亿美元,迅速为美国创造300万个就业机会,为我们的经济增加5000亿美元动力”。

5G竞赛愈演愈烈,产业链和5G应用将加速成熟和落地。对比中美:

1)频谱:美国频谱发放在毫米波频段表现激进,中国在频谱发放上以考虑产业链成熟度和覆盖低成本优先,我们认为,中国5G频谱的划分上,更具有商业价值。

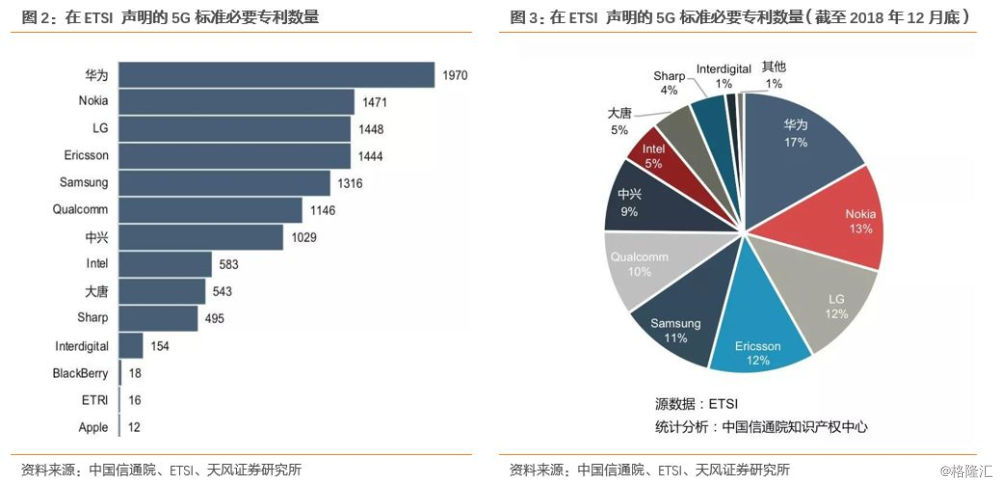

2)标准专利:华为、中兴和大唐的5G专利声明总量为3542件,占总声明量的30.3%,明显高于美国高通、Intel。中国厂商5G专利参与度大幅提升,未来在5G产品研发效率和成本上将获得优势,5G话语权相应提升。

3)产业链:首先,设备商美国已淡出历史,中国厂商崛起占据半壁江山;其次,从通信网络产业链成熟度看,国内大部分可实现国产替代,但在上游关键核心芯片和元器件等方面仍需依赖美国供应商;再次,从5G终端发布来看,国内厂商更胜一筹,华为、中兴、OPPO、VIVO、小米都已发布了首款5G手机,而美国的苹果公司还并未推出5G手机。

4)5G效益:不管是直接的投资带动经济增长,还是间接的产业带动以及其他社会效益来看,对于中国和美国来说,5G都视作为国家战略产业高度,积极推进。

投资建议

5G作为全球国家科技竞争的战略制高点,以中美为代表,积极推进5G商用,各国的5G竞赛,将加速5G产业链的成熟,和5G应用的落地。5G产业链相关投资也将迎来黄金时间,建议关注:

1)主设备商:中兴通讯(主设备龙头)、烽火通信、星网锐捷(ICT领先厂商);

2)上游射频器件及材料:世嘉科技、沪电股份(PCB龙头,天风电子团队联合覆盖)、深南电路、生益科技、硕贝德、通宇通讯(A股天线龙头)、武汉凡谷等;

3)通信基础设施:中国铁塔、华体科技(与天风建筑团队联合覆盖)、中国通信服务、三维通信、佳力图、英维克等;

4)光器件/光模块:中际旭创(数通光模块龙头,切入5G市场)、天孚通信(上游器件龙头)、光迅科技(光模块/器件龙头,高端芯片有望突破)、剑桥科技、博创科技、新易盛等;

5)BOSS系统厂商:天源迪科、东方国信、创意信息、亚信科技、思特奇等。

风险提示

中美贸易摩擦、5G相关政策落地低于预期、5G应用发展缓慢等风险

1、频谱对比:中国以符合产业进展的中低频段为先,美国在高频段更为积极

首先,从5G频谱发放时间看,中美相当。2018年11月美国开始首次拍卖后,中国立马跟上,工信部在去年12月向全国三大运营商发放了5G中低频段试验频率使用许可,中美两国5G频谱放开时间上相差无几。

其次,从频谱发放力度来看,美国更为激进。美国的无线频谱是公开拍卖,不存在牌照一说,如能获得其频段授权,就可进行5G运营服务。而国内由工信部对指定运营商进行频谱发放,之后还需要工信部发放正式5G商用牌照后,运营商才可进行规模建网运营。因此可以理解为,美国运营商竞拍到频谱后,就可进行5G网络的覆盖和运营。

另外,美国此前拍卖的24G和28G频段,合计1550MHZ,并且宣传2019年底将拍卖另外3个毫米波频段——37GHz、39GHz、47GHz频段用于5G商用。而中国此前发放的5G试验频段,其中只新增了400MHZ,单看频谱范围,美国更为激进一些。

再次,从频段成分来看,中国优先耕耘中低频段,更符合产业发展。最重要的还是要看频谱的含金量,中国以2.6G、3.5G和4.9Ghz的中低频段为主,其覆盖能力远超美国的毫米波频段,在覆盖成本、产业链成熟度明显好于毫米波频段,更符合5G产业的发展。而且美国运营商对此前频谱拍卖热情并不高,还有一部分频谱并未拍卖出去,反应出美国运营商对毫米波频谱覆盖成本和产业链成熟度上的担心和顾虑。

另外,值得注意的是,美国5G的高频覆盖是从县域开始,用高频毫米波代替基站间的大数据传输和县域有线光纤宽带的覆盖问题,相当于通过5G“无线”方式进行家庭“有线”光纤覆盖。

综上分析,美国频谱发放在毫米波频段表现激进,中国在频谱发放上以考虑产业链成熟度和覆盖低成本优先,我们认为,中国5G频谱的划分上,更具有商业价值。

2、标准专利对比:中国厂商参与度大幅提升,话语权相应提升

一流企业做标准,二流企业做服务,三流企业做产品。不管是移动通信技术还是其他领域的国际标准组织,在制定标准的过程中,企业都希望自己提交的技术提案被标准制定组织接受成为标准,这样可以在产品研发效率和成本上获得优势;同时尽可能多的使用拥有自主知识的技术,也可以使企业在日后的专利交叉授权中降低成本。

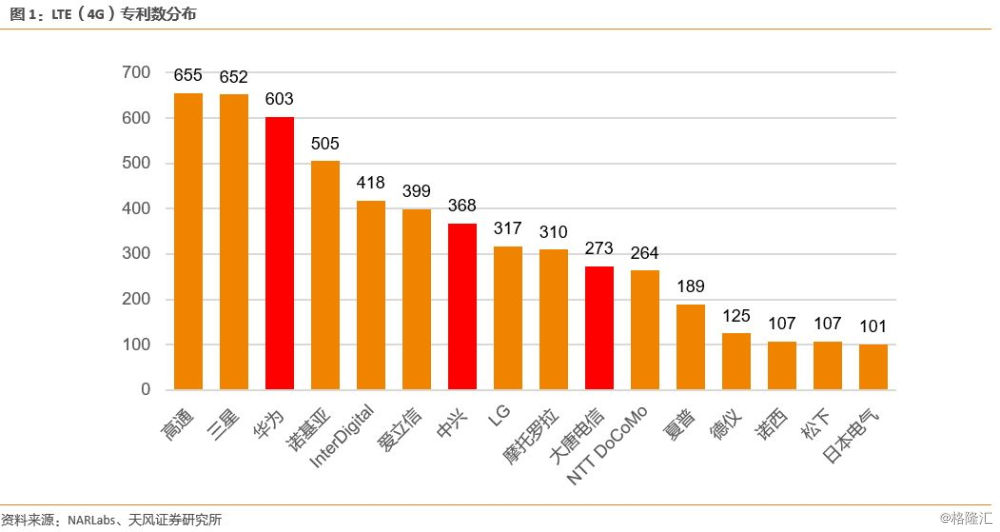

首先,从4G标准专利数来看,根据NARlabs统计,4G阶段,华为、中兴、大唐在4GLTE的专利数排名分别为第三、第七和第十位。相比过去的1G、2G、3G和4G,在即将到来的5G时代,以华为、中兴为首的中国企业通过不断投入研发,在专利标准的数量和占比上均获得了提升,扭转了过去落后的状态。

从5G标准的专利数来看,根据ETSI和信通院统计,声明量超过1000件的企业有华为、Nokia、LG、Ericsson、Samsung、Qualcomm和中兴。华为以1970件5G声明专利排名第一,占比17%,Nokia以1471件5G声明专利排名第二,占比为13%,LG以1448件5G声明专利排名第三,占比为12%。其余声明量排名前10位的企业依次是Ericsson、Samsung、Qualcomm、中兴、Intel、大唐和Sharp。中国企业除华为外,中兴以1029件专利排名第6,占比9%;大唐以543件专利声明排名第9,占比5%。中国三家企业的专利声明总量为3542件,占总声明量的30.3%。而美国,除了高通和Intel,其余厂商拥有的5G专利数量上非常之少。

3.产业链对比:中国几乎占据5G半壁江山,未来有望引领全球5G发展

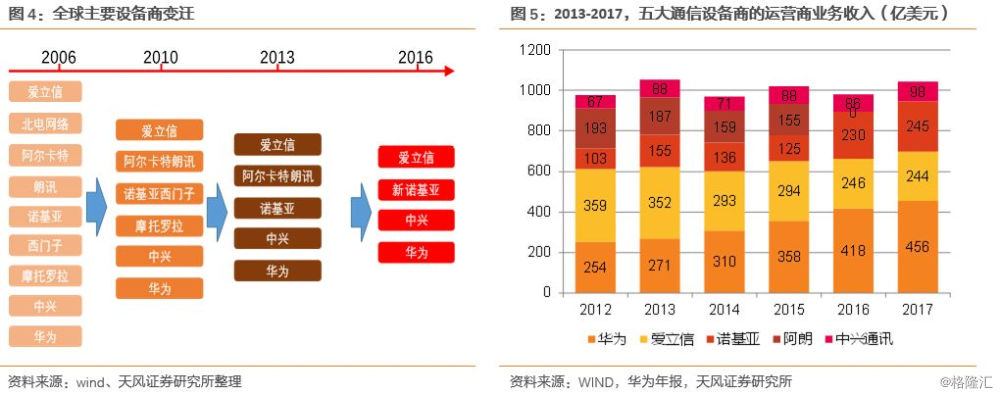

1)首先,从通信设备商的产业变迁来看,美国逐步淡出历史,中国厂商不断崛起。在过去的三十年时间里,虽然中国的通信设备业整体相对国外起步晚,但得益于通信技术的升级换代的行业机会,以华为、中兴、烽火为领头羊的中国通信产业持续进取,实现了弯道超车。技术升级换代是影响整个通信产业格局变动和产业链条上各企业业绩表现的核心因素。其中尤其以无线通信技术的升级换代为主要的核心因素。通信每一代无线通信技术升级换代,为设备商及其产业链提供了弯道超车机遇或者巩固份额提升盈利的可能。

经历过去的几次通信网络升级换代后,通信设备商格局从原来的十余家,变成目前的四家:华为、爱立信、新诺基亚和中兴通讯。1G-2G时代,设备商以北电和美国摩托罗拉和贝尔(后来独立为朗讯)为主;2G-3G时代,以欧洲爱立信、诺基亚西门子开始引领行业;3G-4G时代,中国华为、中兴实现弯道超车。设备商技术壁垒高,市场格局高度集中,当前来看,随着摩托罗拉的陨落和朗讯的被收购,美国已不存在真正意义上的电信设备商,未来诞生新的设备商的机会也很小,而中国的华为、中兴已占据了全球半壁江山,另外大唐也有迎头赶上之势,中国设备商未来有望引领引领全球5G发展。

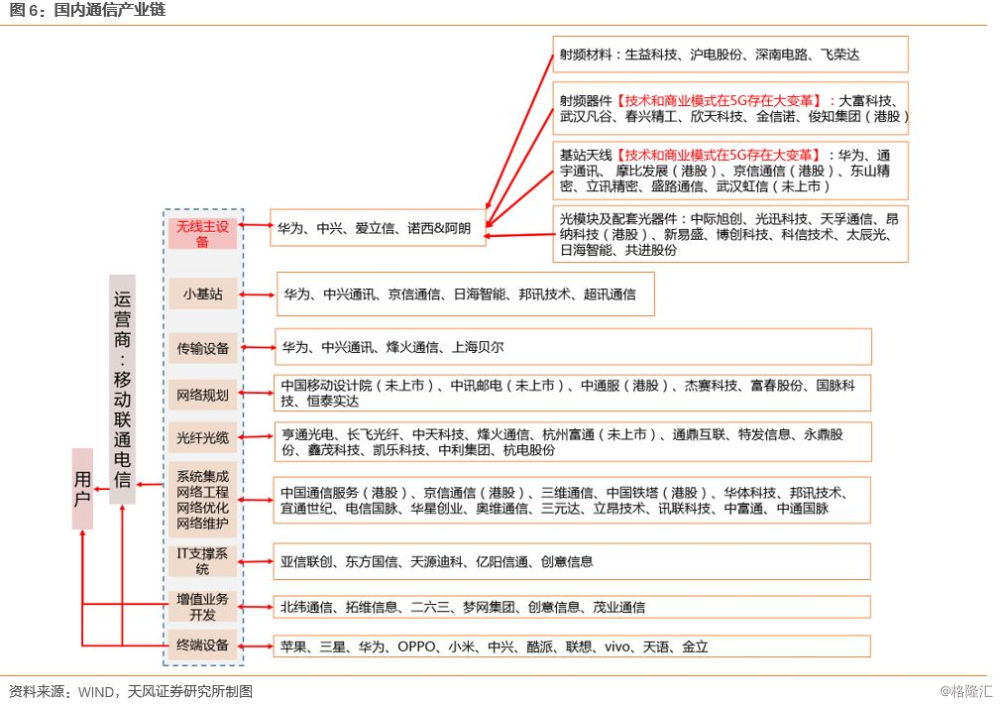

2)其次,从通信网络产业链成熟度看,国内大部分可实现国产替代,但在上游关键核心芯片和元器件等方面仍需依赖美国供应商。

中国具有最完善的通信网络产业链,除了上游核心芯片及元器件之外,像基础设施(中国铁塔)、光纤光缆(亨通光电、长飞光纤、中天科技、烽火通信等)、温控(佳力图、英维克)、电源(动力源、中恒电气等)、PCB(沪电股份、生益科技、深南电路)、天线(京信通信、通宇通讯、摩比发展等)、滤波器(波发特、国人通信等)、BOSS系统支撑(天源迪科、东方国信、亚信科技)等产业链环节,中国几乎可实现国产替代。

而在上游的一些关键芯片和元器件,对海外供应商的依赖程度仍较高。比如,在基带芯片方面,在4G及以上基带主要基于Xilinx或者Intel/Altera的高速FPGA芯片;在手机射频芯片方面,主要来自Skyworks和Qorvo等公司;在模拟芯片方面,包括PLL芯片、高速ADC/DAC芯片、电源管理芯片主要来自TI等公司。以太网PHY和高速接口芯片,仍全部来自Broadcom、LSI(已被Broadcom/Avago收购)、PMC(已被Microsemi收购)等公司。

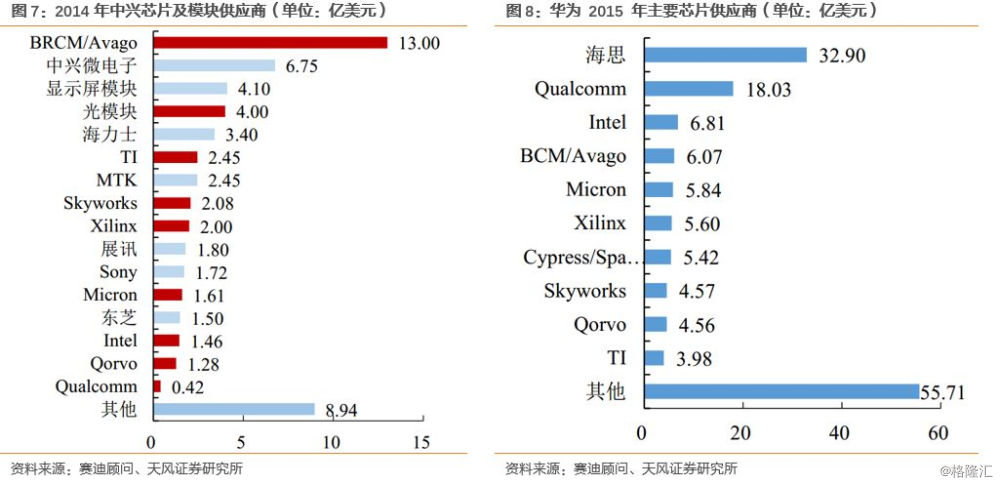

根据赛迪顾问数据,中兴2014年芯片采购额为59亿美元,其中从美国采购的芯片金额31亿美元,占总采购额的53%(见下表)。从外部芯片供应商看,Broadcom/Avago是中兴最大的芯片供应商,2014年中兴从Broadcom/Avago共采购芯片13亿美元,占其总采购额的22%。其次是显示模块和光模块供应商;再往后依次是SK海力士、TI、MTK、Skyworks、Xilinx、展讯等。

而华为2015年主要芯片供应商来看,除了华为海思自供的部分之外,几乎以美国供应商为主(高通、intel、BCM/Avago、Xilinx、skyworks、Qorvo和TI等)。

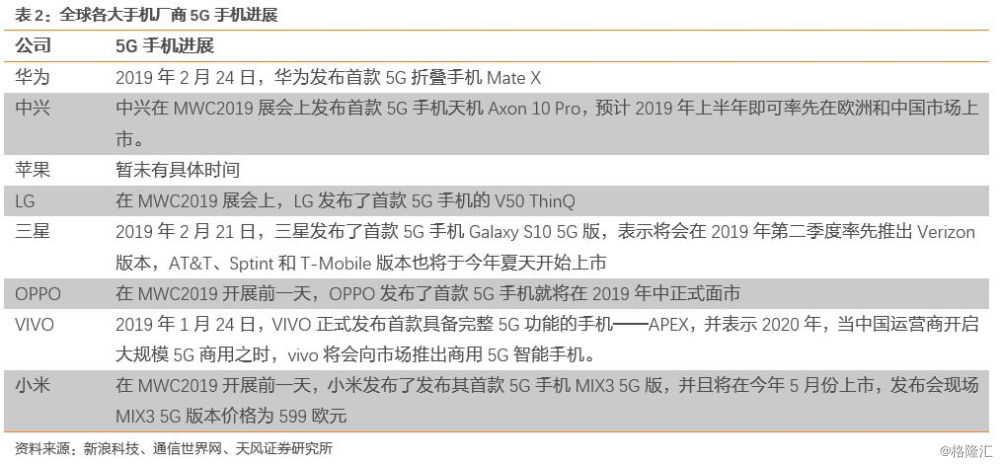

3)其次,从5G终端发布来看,国内厂商更胜一筹。各大手机厂商均在WWC2019前后推出了首款5G手机,国内厂商华为、中兴、OPPO、VIVO、小米都已发布了5G手机,并将在2019-2020年陆续面市;而国外手机厂商,主要以韩国的三星和LG在5G手机有积极进展;而美国的苹果厂商还并未推出5G手机。可见,在5G终端进展上,国内厂商表现出更为积极和领先。

但是,从目前已经发布的全球首批5G手机,除了华为MateX采用自家巴龙5G调制解调器,其余5G手机都采用的是骁龙855+骁龙X50的方案。由此可见,对于5G手机的商用,高通还是起到了非常关键的作用。

4、社会和经济效益对比:视作国家战略产业,高度重视

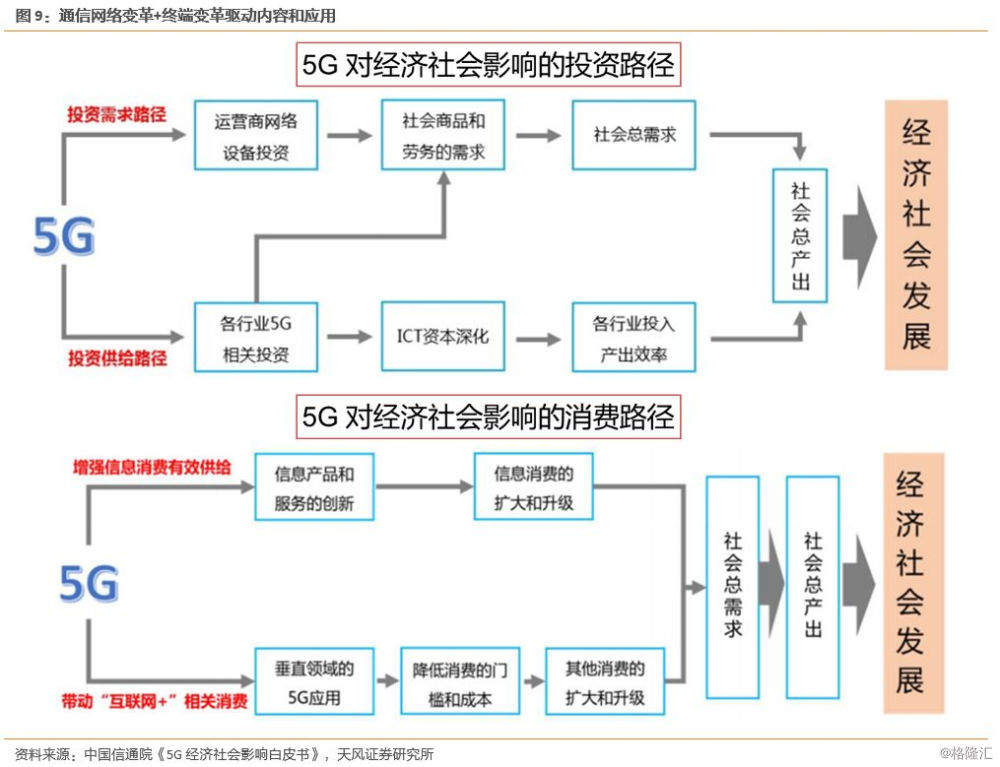

以网络为基础的新兴科技浪潮,过去经历了三轮:以宽带/PC代表的互联网科技浪潮、以2G/大哥大为代表的移动通信科技浪潮、以3G/4G/智能手机为代表的移动互联网科技浪潮,每一代互联网科技浪潮都遵循着最朴素的原理和逻辑:网络+终端——>>(驱动)——>>内容+应用。以移动互联网为例:09-10年3G网络建设,11-12年以苹果代表的智能手机普及,带动了13年后以手机游戏为代表的内容和应用的繁荣。

因此,5G引领的新一代科技浪潮又将是一个网络加终端驱动内容加应用的过程。网络方面,5G是大趋势。而终端的丰富性预计将会强很多(从5G手机、VR/AR设备、可穿戴设备、无人驾驶汽车等),内容和应用目前雏形:VR/AR游戏/云计算/人工智能/无人驾驶/工业互联网等等。

中美5G对比来看:1)美国要在无线工业投入2750亿美元建设5G网络,还计划在未来10年内投资204亿美元,中国今年预计5G投资为300亿元左右;2)美国运营商AT&T和Verizon已经在美国推出了5G网络,美国计划19年底在92个城市完成5G部署,在数量上领先韩国,而中国今年试商用,2020年全面商用;3)经济和社会效益来看,2030年,在直接贡献方面,5G将带动的总产出、经济增加值、就业机会分别为6.3万亿元、2.9万亿元和800万个;

可以看出,不管是直接的投资带动经济增长,还是间接的产业带动以及其他社会效益来看,5G对于中国和美国来说,都是作为国家战略产业被高度重视,积极推进。

5.投资建议

5G作为全球国家科技竞争的战略制高点,以中美为代表,积极推进5G商用,各国的5G竞赛,将加速5G产业链的成熟,和5G应用的落地。5G产业链相关投资也将迎来黄金时间,建议关注:

1)主设备商:中兴通讯(主设备龙头)、烽火通信、星网锐捷(ICT领先厂商);

2)上游射频器件及材料:世嘉科技、沪电股份(PCB龙头,天风电子团队联合覆盖)、深南电路、生益科技、硕贝德、通宇通讯(A股天线龙头)、武汉凡谷等;

3)通信基础设施:中国铁塔、华体科技(与天风建筑团队联合覆盖)、中国通信服务、三维通信、佳力图、英维克等;

4)光器件/光模块:中际旭创(数通光模块龙头,切入5G市场)、天孚通信(上游器件龙头)、光迅科技(光模块/器件龙头,高端芯片有望突破)、剑桥科技、博创科技、新易盛等;

5)BOSS系统厂商:天源迪科、东方国信、创意信息、亚信科技、思特奇等。

风险提示:中美贸易摩擦、5G相关政策落地低于预期、5G应用发展缓慢等风险。

备注

对外发布时间:2019年4月15日

报告发布机构:天风证券股份有限公司

本报告为格隆汇经天风证券研究所授权发布,谢绝二次转载

免责声明:市场有风险,投资需谨慎。在任何情况下,本平台所载信息或所表达的意见并不构成对任何人的投资建议。