下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈天诚、徐超

来源:天诚地产会

摘要

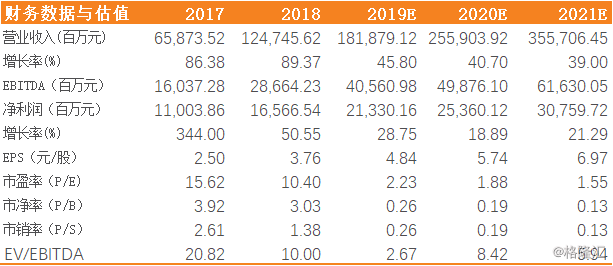

事件:公司发布2018年年度业绩公告,公司2018年实现合同销售额人民币4608亿元,同比增长27%,行业排名维持在第四位;公司2018年实现营业收入1247.5亿元,同比大幅增长89%;净利润174.5亿元,同比增长50%;归母净利润165.7亿元,同比增长51%。

销售规模再创新高,可售资源集中在一二线

公司销售规模近几年快速扩张,15-18年销售额年复合增速达到61.22%,18年合同销售额人民币4608亿元,同比增长27%,行业排名继续维持在第四名。公司2018年预计将有400个项目进行销售,总可售资源7834亿元,充足的可售资源将促进2019年销售情况。其主要分布在一二线城市,占比84.1%,我们预计一二线房地产市场2019年将有所回暖,公司业绩有望进一步提升。

营收大幅增加,盈利能力持续提升

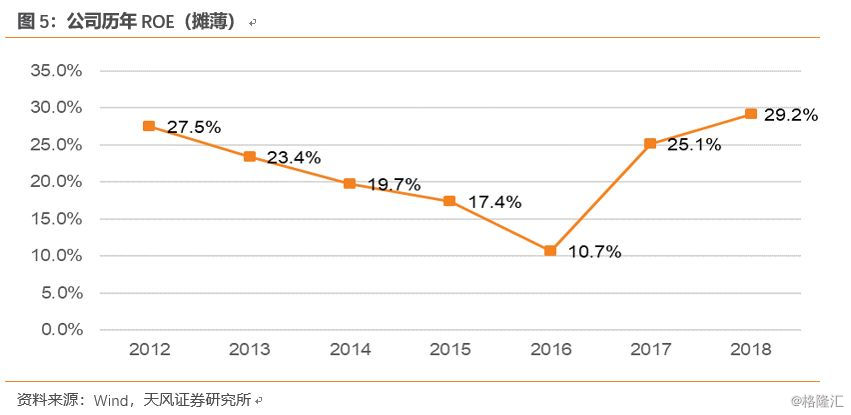

2018年公司主营业务收入达到1247.5亿元,同比大幅增长89%。公司2018年净利润率为14%,较2017年略有下滑。公司的ROE2017年的25.1%升至2018年的29.2%。公司收入的迅速提升主要是由于销售规模逐渐扩大,项目结算大幅增加。公司综合毛利率也稳步提升,从2017年的20.7%提升至2018年的25%,提升4.3个百分点。主要是由于来自多个地区的物业销售收入毛利率较2017年均有所上升。公司2018年销售费用率为3.49%,较17年下降1.7个百分点;管理费用率为5.90%,较17年下降2.54个百分点。我们认为主要是因为公司营业收入持续提升以及公司投资损失充分释放,销售费用率,管理费用率逐渐回归至正常水平。

拿地持续谨慎,土地储备充裕

2018年,公司新增土地储备4820万平米,同比下降28.7%,权益面积5252.5万平米,同比下降49.91%。拿地平均成本为3723元/平方米。由于市场环境趋紧,2018年公司在招拍挂公开市场采取了较为谨慎的拿地策略,控制投资风险;同时充分发挥公司在并购领域的优势,通过并购、合作等方式获取了大量优质项目。我们认为公司2019年将在保证现金流充裕的情况下,聚焦于核心一二线城市的土地市场,谨慎精选优质土地。

2018年,包括旧改等协议状态的土地,公司土地储备总计约2.56亿平米,整体货值3.55万亿元,超过85%的货值位于一线、二线城市。公司2018年销售均价高达15257元/平米,而平均土地成本仅4181元/平米,土地成本占销售均价的比例仅27%。充足高质量的土地储备将有力保障和支持公司未来的稳健发展。

净负债率大幅下降,融资成本略有上升

截至2018年底,公司账面现金达到人民币1202亿元,同比增长24.22%。随着利润的释放和高质量的股权融资,公司净资产规模同比增长20.56%。公司进一步控制杠杆水平,净负债率水平较2017时大幅下降52.73个百分点至149.37%。公司充分利用各种资本市场融资工具,2018年公司加权平均借贷利率为6.81%,较2017年仅提高0.57个百分点。

投资建议:公司盈利提升显著,销售增速维持高位,优质土地储备充足,有息负债规模得到控制。考虑到公司近年来投资土地趋于谨慎,我们将公司 2019年归母净利润由269.8亿元下调至248.2亿元,将2020年归母净利润由350.8亿元下调至305.1亿元,并预计2021年归母净利润为363.3亿元。对应EPS分为5.63元/股,6.91元/股及8.23元/股,对应PE分别为5.73X,4.67X,3.92X,19年对应目标价50.80元。

风险提示:公司销售额不达预期,市场调控超预期

正文

1. 销售规模再创新高,可售资源丰富

公司销售规模近几年快速扩张,15-18年销售额年复合增速达到61.22%,18年合同销售额人民币4608亿元,同比增长27%,行业排名继续维持在第四名。公司2018年预计将有400个项目进行销售,总可售资源7834亿元。

公司的销售规模持续提升离不开公司的城市深耕战略。2018年,公司共16个城市销售规模突破百亿,其中重庆,青岛销售规模超过300亿,上海、杭州、天津、郑州、济南五个一二线城市销售规模超过200亿,另有北京,成都、西安合肥、太原、石家庄、无锡、昆明、哈尔滨九个一二线城市销售规模突破100亿。单城市销售排名方面,公司在25个城市排名前五,37个城市排名前十。

2019年,公司预计总可售资源为7834亿元。我们预计充足的可售资源将促进2019年销售增长20%左右,超过5500亿元。从城市能级来看,可售资源主要分布在一二线城市,占比84.1%,三线城市占15.9%。从区域分布来看,公司2019年可售资源主要集中在华北区域,其可售货源为1565亿元,占20%。其次是北京区域,其可售货源为为1336亿元,占17.1%。我们预计一二线房地产市场2019年将有所回暖,公司业绩有望进一步提升。

2. 营收大幅增加,盈利能力持续提升

15-18年公司主营业务收入实现快速扩张,年复合增速为52.59%,2018年达到1247.5亿元,同比大幅增长89%。公司连同合营、联营公司(不包括乐视)及金科地产股份有限公司收入2143.3亿元,同比增加52.6%。公司收入的迅速提升主要是由于销售规模逐渐扩大,项目结算大幅增加。公司2018年净利润率为14%,较2017年略有下滑。公司的ROE略有提升,从2017年的25.1%升至2018年的29.2%。

随着销售规模的快速扩张,公司综合毛利率也稳步提升,从2017年的20.7%提升至2018年的25%,提升4.3个百分点。根据公司公告,主要是由于来自多个地区的物业销售收入毛利率较2017年均有所上升。

销售费用方面,公司由17年34.2亿元增至18年的43.6亿元,主要是由于公司规模持续扩张。管理费用方面,公司由35.4亿元增至18年73.6亿元,同比增长108%,主要是因为规模扩大及公司收购万达文旅项目。尽管销售,管理费用有所上行,但是费用率有所下滑:公司2018年销售费用率为3.49%,较17年下降1.7个百分点;管理费用率为5.90%,较17年下降2.54个百分点。我们认为主要是因为公司营业收入持续提升以及公司投资损失充分释放,销售费用率,管理费用率逐渐回归至正常水平。

3. 拿地持续谨慎,土地储备充裕

2018年,公司新增土地储备4820万平米,同比下降28.7%,权益面积5252.5万平米,同比下降49.91%。拿地平均成本为3723元/平方米。由于市场环境趋紧,2018年公司在招拍挂公开市场采取了较为谨慎的拿地策略,控制投资风险;同时充分发挥公司在并购领域的优势,通过并购、合作等方式获取了大量优质项目。我们认为公司2019年将在保证现金流充裕的情况下,聚焦于核心一二线城市的土地市场,谨慎精选优质土地。

2018年,包括旧改等协议状态的土地,公司土地储备总计约2.56亿平米,整体货值3.55万亿元,超过85%的货值位于一线、二线城市。公司2018年销售均价高达15257元/平米,而平均土地成本仅4181元/平米,土地成本占销售均价的比例仅27%。充足高质量的土地储备将有力保障和支持公司未来的稳健发展。

4. 多元化融资齐头并进,融资成本仅小幅上升

截至2018年底,公司账面现金达到人民币1202亿元,同比增长24.22%。随着利润的释放和高质量的股权融资,公司净资产规模同比增长20.56%。公司进一步控制杠杆水平,净负债率水平较2017时大幅下降52.73个百分点至149.37%。根据公司2018年业绩公告,未来一年公司将有超过400个项目进行销售,预计总可售资源约人民币7800亿元,有望大幅增加销售回款补充现金流。随着项目结转,净资产规模的增加,未来净负债率有望进一步下行。

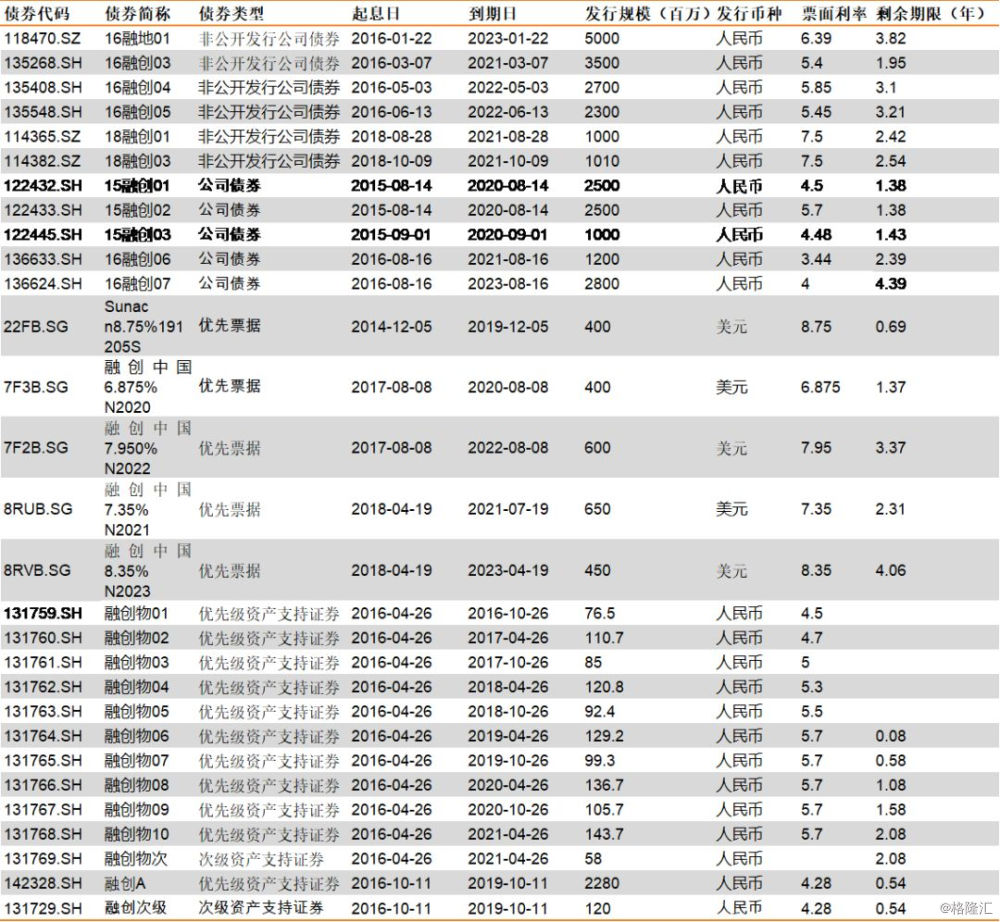

在银根趋紧,整体融资成本上升的大环境下,公司坚守审慎投资,2018年借贷总额为2294.1亿元,较17年仅小幅上升4.6个百分点。公司充分利用各种资本市场融资工具,2018年公司加权平均借贷利率为6.81%,较2017年仅提高0.57个百分点。随着市场环境宽松,公司充分利用资本市场融资工具替代高成本负债,我们认为公司平均融资成本仍有进一步下降的空间。

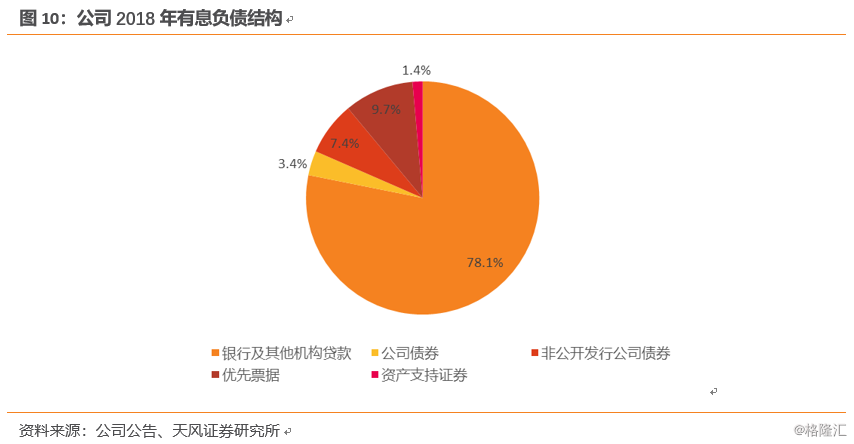

2018年公司新增融资以银行和其他金融机构贷款为主。截止至 2018 年 12月 31日,银行及机构贷款为1792.8亿,占比78.1%;优先票据余额为221.43亿元,占比9.7%。资产支持证券余额为32亿元,占比1.4%;公司债券余额为77.9亿元,占比3.4%;非公开发行公司债券余额为170亿元,占比7.4%。

公司在传统融资渠道之外,有效运用资本市场融资工具,多元方式进行融资,积极尝试以配股、资产证券化、海外发行优先票据、公司债券、非公开发行公司债券等融资方式,在完成融资目标的同时一定程度上降低融资成本。2018年公司成功在新加坡发行2021年到期的6.5亿美元7.35厘优先票据及2023年到期的4.5亿美元8.35厘优先票据。

5. 分红慷慨,股利支付率连续六年维持在20%以上

公司分红慷慨,计划2018年度每股派发股息0.827元,较17年同比增长65%,股息总额约36.45亿元(尚需股东大会表决),股息总额占净利润的比例达到20.89%。公司股利支付率已经连续五年维持在20%以上的水平。

6. 多元投资,收益可期

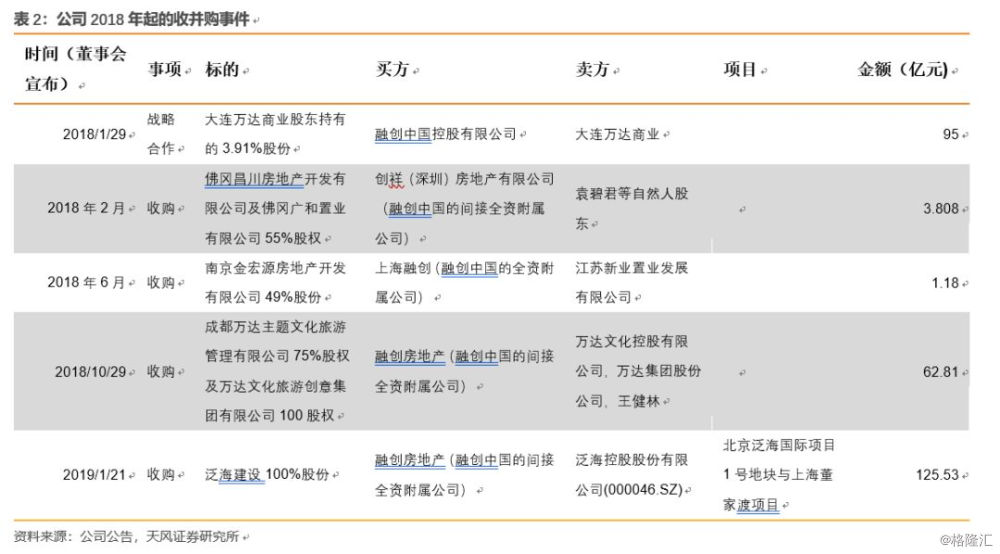

与万达进行战略合作,商业、文旅板块未来可期。公司继2017年收购万达13个文旅项目后,于2018年1月29日宣布以95亿元收购大连万达商业3.91%的股份。大连万达商业是大连万达集团的核心企业,是全国领先的商业管理企业。本次战略合作将促进双方在商业方面有更多协同空间,利于提升融创的商业地产项目的运营水平及对商业资源的整合能力。此外,公司于2018年10月29日发布公告称,以62.81亿元收购成都万达主题文化旅游管理有限公司75%的股权及万达文化旅游创意集团有限公司100%的股权。考虑到公司的文旅布局,本次交易更有利于公司提升文旅项目的管理与运营效益。同时,公司收获了组织架构完整,经验丰富的文旅和商业管理团队,有助于加快建立公司商业、文旅板块的体系能力和品牌影响力。我们认为商业、文旅项目有望成为贡献收入、利润的新增长点。

合理收购,增添优质土地储备。2019年1月21日,公司发布公告称将以125.53亿元收购泛海控股股份有限公司持有的泛海建设100%股权。收购完成后,融创将拥有北京泛海国际项目1号地块及上海董家渡项目。其中北京项目总占地面积7.52万平方米,总建筑面积达66.85万平方米。上海项目总占地面积12.03万平方米,总建筑面积达62.8万平方米。公司于2018年2月以3.8亿收购佛冈昌川房地产开发有限公司及佛冈广和置业有限公司55%股权,交易完成后佛冈昌川与佛冈广和成为公司拥有的90%股份的附属公司。公司于2018年6月以1.18亿元增资持有51%的合营公司南京金宏源房地产开发公司49%的股份,交易完成后南京金宏源成为融创的全资附属公司。以上收购事项为融创在北京,上海,南京等地深耕战略、增加优质土地储备、占领区域市场份额等方面提供助力。

投资建议:公司盈利提升显著,销售增速维持高位,优质土地储备充足,有息负债规模得到控制。考虑到公司近年来投资土地趋于谨慎,我们将公司 2019年归母净利润由269.8亿元下调至248.2亿元,将2020年归母净利润由350.8亿元下调至305.1亿元,并预计2021年归母净利润为363.3亿元。对应EPS分为5.63元/股,6.91元/股及8.23元/股,对应PE分别为5.73X,4.67X,3.92X,19年对应目标价50.80元。

风险提示:公司销售额不达预期,市场调控超预期

对外发布时间:2019年04月01日

报告发布机构:天风证券股份有限公司