下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文要点

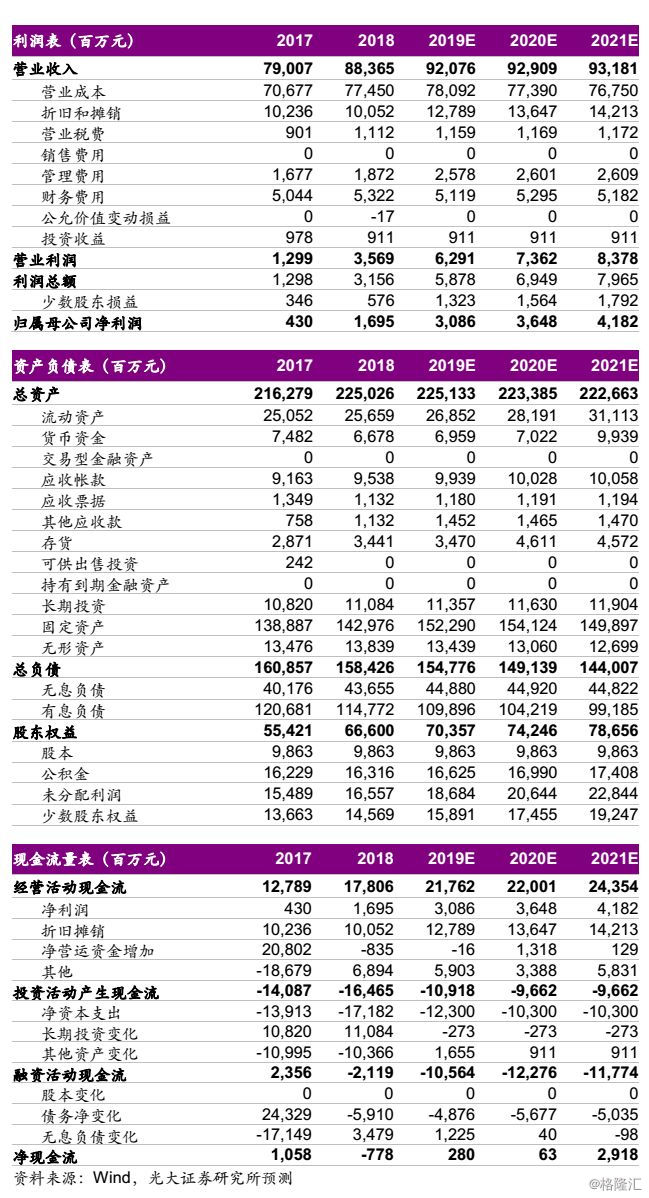

◆ 事件:华电国际(A)发布2018年年报。2018年公司营业收入884亿元,同比增长11.8%;归母净利润17.0亿元,同比增长294%;EPS 0.16元。业绩符合预期。

◆ 四季度电量电价皆有增长:2018年全年,公司发电量2099亿千瓦时,同比增长9.5%,增速超同期全国发电量平均增速(6.8%)。分季度来看,公司2018Q4发电量同比增长11.4%、增速较2018Q3提升1.6个百分点。2018Q4公司平均上网电价0.412元/千瓦时,同比、环比分别增长2.4%、2.7%,我们推测可能是区域结构性因素所致。

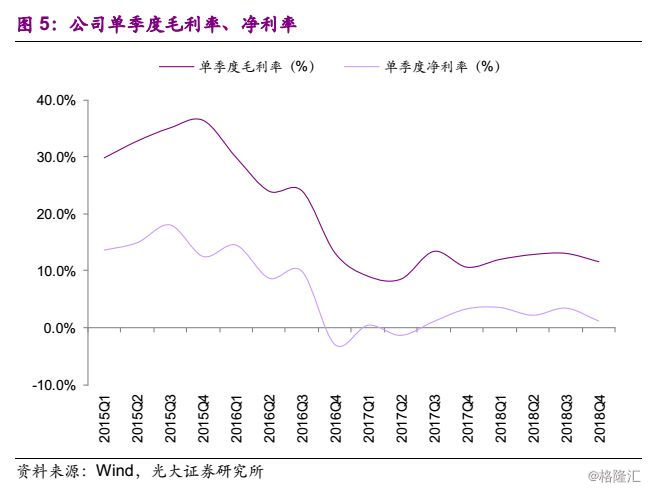

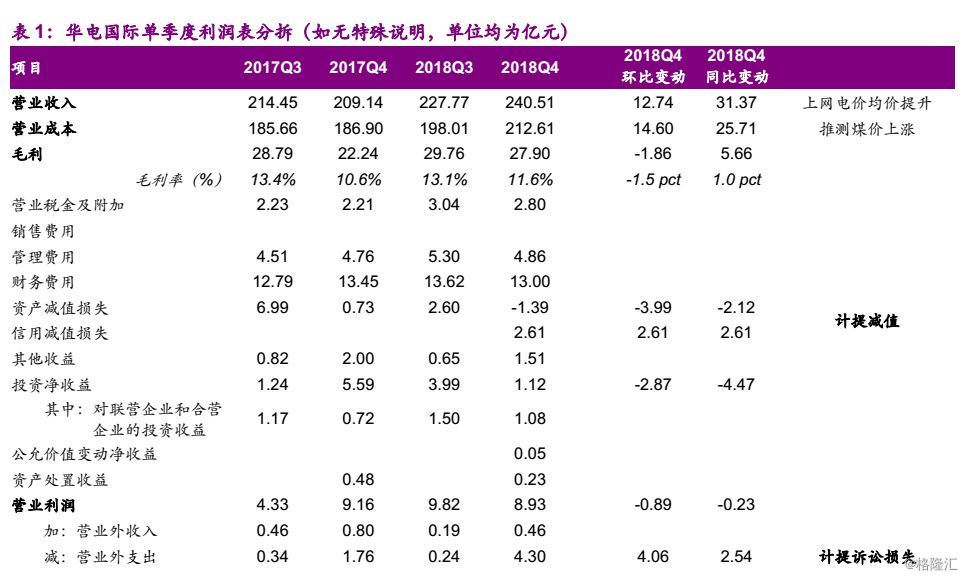

◆ 四季度业绩环比下滑:公司2018Q4归母净利润1.7亿元,环比减少3.7亿元。我们重点对公司2018Q4的业绩进行了分拆,公司2018Q4毛利27.9亿元,环比减少1.9亿元;毛利率11.6%,环比降低1.5个百分点。我们认为,公司四季度业绩环比下滑主要受煤价上涨、计提减值、计提诉讼损失等因素影响。

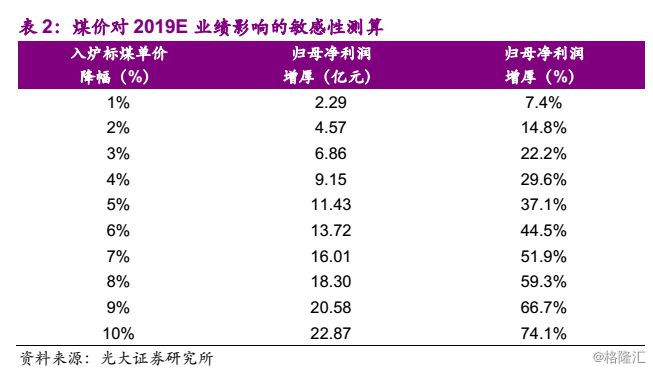

◆ 期待煤价下行,促进盈利提升:现阶段煤价仍然为公司业绩修复的重要因素。我们以模型预测的公司2019E经营数据和财务数据为基数,测算煤价对公司业绩的弹性。敏感性测算结果表明,当标煤单价下降1%时,公司2019E归母净利润增厚7.4%,弹性空间可观。

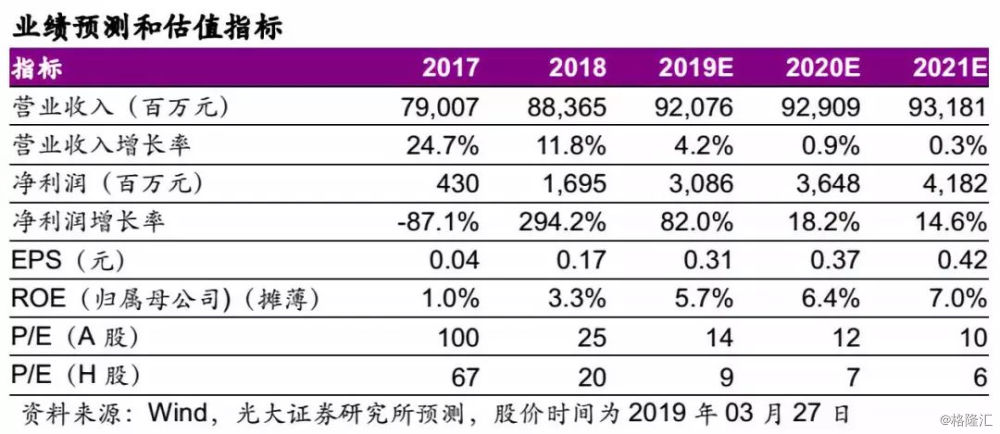

◆ 盈利预测与投资评级:我们根据公司2018年经营数据和财务数据,结合煤价走势情况,下调华电国际(A)2019、2020年的归母净利润至30.9、36.5亿元(调整前分别为32.3、38.5亿元),新增2021年的预测归母净利润41.8亿元。预计华电国际(A)2019-2021年的EPS分别为0.31、0.37、0.42元,对应PE分别为14、12、10倍,对应PB分别为0.8、0.8、0.7倍。公司作为火电行业龙头将受益于火电景气度回升,看好公司盈利及估值修复。维持华电国际(A)的目标价5.12元,对应2019年0.9倍PB水平,维持“买入”评级;给予华电国际(H)2019年0.6倍PB,对应目标价3.90港元,首次覆盖给予“买入”评级。

◆风险提示:动力煤价格超预期上涨,上网电价超预期下行,电力需求超预期下滑,机组投产进度慢于预期,电力行业改革进度低于预期的风险等。

1. 四季度电量电价皆有增长

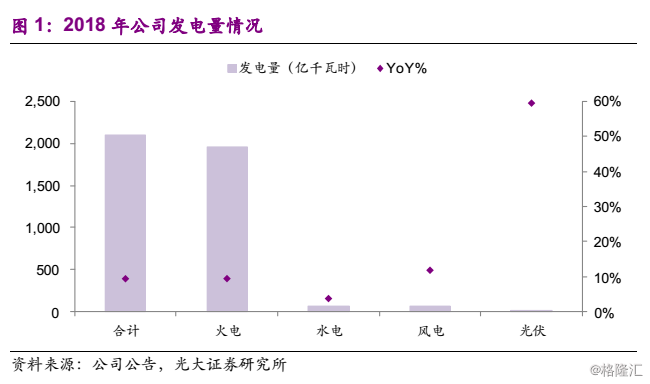

2018年全年,公司发电量2099亿千瓦时,同比增长9.5%,增速超同期全国发电量平均增速(6.8%)。分电源类型看,2018年火电、水电、风电、光伏发电量分别同比增长9.5%、3.8%、11.9%、59.4%。2018年火电拉动发电量增长8.8个百分点,是影响发电量增长的重要贡献因素。

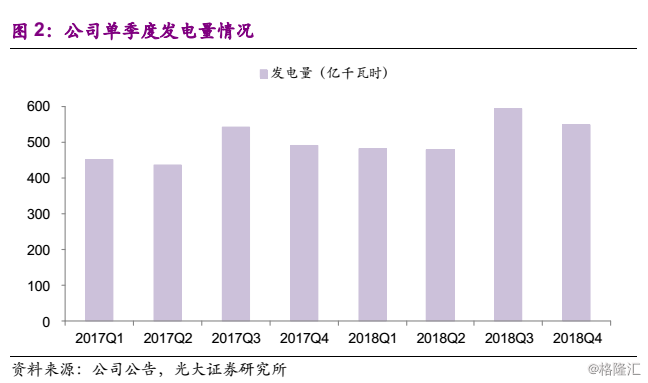

分季度来看,公司2018Q4发电量同比增长11.4%、增速较2018Q3提升1.6个百分点;公司2018Q4发电量环比下滑7.9个百分点,与2017Q4(环比-9.2%)相比下滑幅度有所收窄。

2018年全年,公司平均上网电价0.407元/千瓦时,同比增长2.2%。我们认为全年电价的提升主要受2017年电价调整的翘尾效应和市场化电量比例提升的双重作用。

我们将电价按季度分拆,2018Q4公司平均上网电价0.412元/千瓦时,同比、环比分别增长2.4%、2.7%,我们推测可能是区域结构性因素所致。

2. 四季度业绩环比下滑

公司2018Q4归母净利润1.7亿元,环比减少3.7亿元,同比减少5.0亿元;2018Q4扣非归母净利润2.0亿元,环比减少3.3亿元,同比减少0.6亿元。

我们重点对公司2018Q4的业绩进行了分拆,详见表1。公司2018Q4毛利27.9亿元,环比减少1.9亿元,同比增长5.7亿元;公司2018Q4毛利率11.6%,环比降低1.5个百分点,同比提升1.0个百分点。

我们认为,公司四季度业绩环比下滑主要受煤价上涨、计提减值、计提诉讼损失等因素影响。

3. 期待煤价下行,促进盈利提升

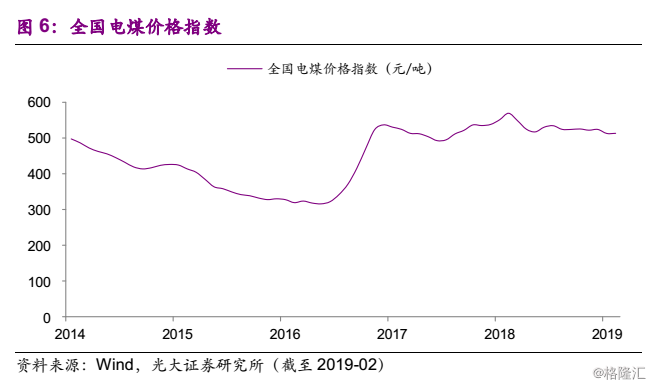

2018年煤价总体处于高位震荡状态,全国电煤价格指数均值同比增长2.9%。现阶段煤价仍然为公司业绩修复的重要因素。我们以模型预测的公司2019E经营数据和财务数据为基数,测算煤价对公司业绩的弹性。敏感性测算结果表明,当标煤单价下降1%时,公司2019E归母净利润增厚7.4%,弹性空间可观。

4. 盈利预测与投资评级

4.1 盈利预测调整

我们根据公司2018年经营数据和财务数据,结合煤价走势情况,下调华电国际(A)2019、2020年的归母净利润至30.9、36.5亿元(调整前分别为32.3、38.5亿元),新增2021年的预测归母净利润41.8亿元。预计华电国际(A)2019-2021年的EPS分别为0.31、0.37、0.42元,对应PE分别为14、12、10倍,对应PB分别为0.8、0.8、0.7倍。

4.2 估值

由于火电行业的逆周期属性,在行业景气度上升期我们采用PB估值。

从公司历史PB走势看,华电国际A、H的PB估值中枢分别为1.4倍、0.9倍水平,当前阶段华电国际A、H的PB估值均处于历史低位。我们看好公司PB估值修复,维持华电国际(A)的目标价5.12元,对应2019年0.9倍PB水平。给予华电国际(H)2019年0.6倍PB水平,以港元对人民币汇率0.85计,给予华电国际(H)的目标价3.90港元。

4.3 投资评级

我们认为火电行业自2018年以来逐步走出“至暗时刻”,公司作为火电行业龙头将受益于火电景气度回升,看好公司盈利及估值修复。维持华电国际(A)的目标价5.12元,对应2019年0.9倍PB水平,维持“买入”评级;给予华电国际(H)2019年0.6倍PB,对应目标价3.90港元,首次覆盖给予“买入”评级。

风险分析

动力煤价格超预期上涨,上网电价超预期下行,电力需求超预期下滑,机组投产进度慢于预期,电力行业改革进度低于预期的风险等。