下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

降息预期

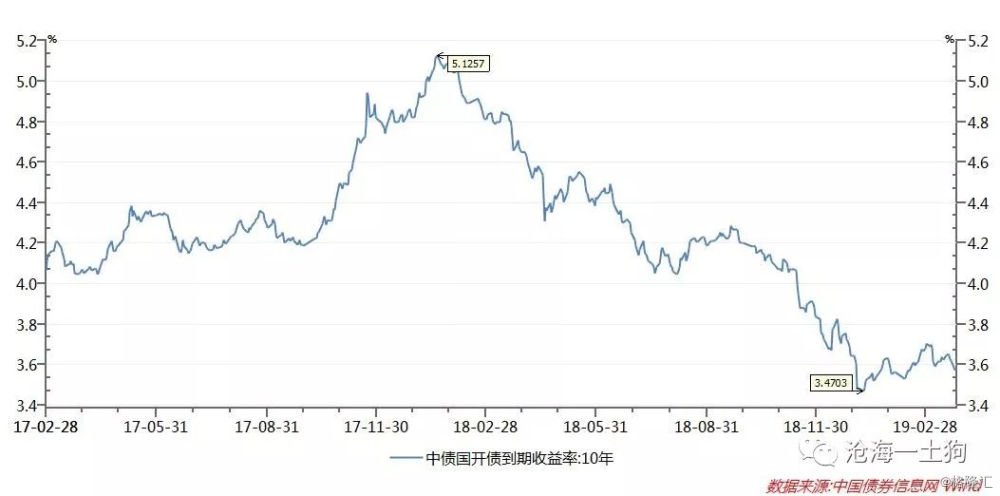

2017年底以来,债券市场走了一波波澜壮阔的牛市,十年国开债收益率从最高点的5.12%下行至3.47%,下行了165BP。在这样的一种债牛氛围下,收益率单边下行的预期十分强劲。

图一:近期十年国开债收益率走势

所以,一直以来,市场关于央妈降准和降息的预期也很强,只要经济和社融不企稳,这种预期就会一直存在。

但央妈不希望市场有这种预期,她一直在强调自己不是“大水漫灌”,并且,在今年的两会期间,易纲行长明确表示,

目前,降准还有一定空间,但比前几年小多了。

这并不意味着货币政策的转向,只是意味着央妈不希望市场抱有降准降息预期。

降息的两种逻辑

事实上,降息预期的作用和通缩预期的作用机理类似。

如果厂商预期到他卖出的商品将要降价,他会推迟自己的一部分生产,等物价降低之后再生产;然而,他推迟生产的行为将导致有效需求的下降,这将导致物价的下降。因此,通缩预期是一种自我实现的预期,是一种恶性循环。

相应的,降息预期也有类似的逻辑回路。如果厂商预期到他未来可以借到便宜的资金,他会推迟自己的一部分投资,等利率降低之后再投资;可是,他推迟投资的行为将导致有效需求的下降,这将导致利率的下降。

如果我们忽视了系统的复杂性,开出的药方很可能达不到预先设想的效果,甚至南辕北辙。根据古典经济学理论,由于庇古效应的存在,物价降低会导致居民实际财富的增加,刺激消费,提振有效需求,因此,对于通缩,我们应该听之任之。然而,大萧条深刻地教育了我们。除了庇古效应,系统还有一条回路,市场预期到物价将要下跌,推迟消费和生产,降低当期的有效需求。不幸的是,后者作用的速度远快于前者,所以,通缩往往有巨大的杀伤力。

相应的,央妈降息的逻辑链条也有两条,1、降低当期的融资成本,提高投资需求;2、使市场形成降息预期,降低当期的投资需求。所以,央妈和市场存在一个博弈,央妈希望市场拿到便宜的钱就赶紧去投资,不要有未来会拿到更便宜的钱的想法。但是,市场总会觉得央行降完这一次息,还会有下一次,极端一点的话,如果大家都不立马投资,一定可以倒逼出央妈的下一次降息。

在现实当中,由于信息的匮乏,央妈并不知道何种水平的利率水平是合适的利率水平,她无法一步到位,只能一点点试。这个尝试的过程会带来一个负面效应,市场会产生降息预期——预期降得更多。最终,央妈成了一个左右为难的家长,市场变成了一个哭闹要奶喝的孩子。

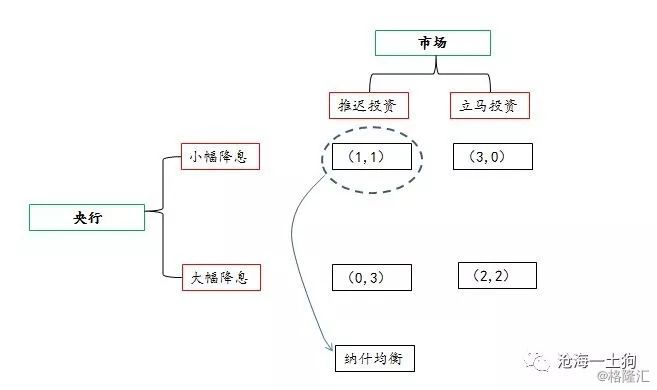

囚徒困境

为了直击这个问题的本质,我们可以把市场看成一个整体,构造一个理想实验。

央行有两个选项,分别是小幅降息和大幅度降息;市场的两个选项是立马投资和推迟投资。于是,我们就可以构造出一个囚徒困境博弈:

图二:央妈和市场的囚徒困境

对央妈而言,无论市场采用推迟投资还是立马投资的选项,小幅降息总是较优选择;对于市场而言,无论央妈采用小幅降息还是大幅降息的策略,推迟投资总是较优选择。在这种博弈里,央妈选择小幅降息,市场选择推迟投资,是一个稳定的结果。

所以,央妈为了让市场立马投资,就不能让市场铁板一块,形成一个稳定的预期,否则,整个博弈会滑向囚徒困境。打消市场的稳定的降息预期,制造市场观点的分歧,就变得十分重要,它重要性甚至超过降息本身。

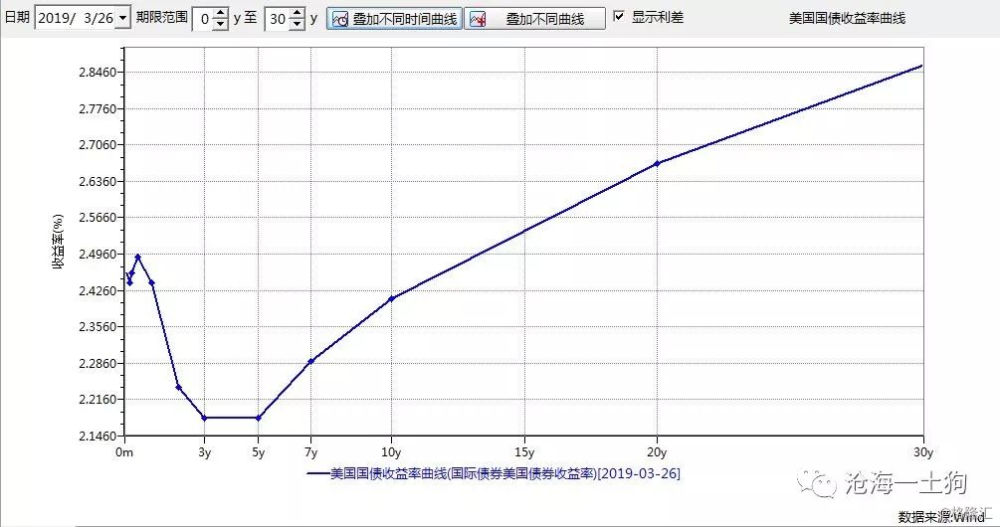

美联储的尴尬

最近,美国经济数据变差,十年期美债收益率大幅度下行,跟3个月国债收益率倒挂,

图三:倒挂的美国国债收益率曲线

市场一下子打入了1-2次降息预期,把美联储架到一个极其尴尬的位置——降息不降息麻烦都不会少。

于是前美联储主席耶伦出来评论,

债券收益率曲线的反转很容易发生,但这并不意味着美国经济即将陷入衰退;这更可能意味着美联储可能在某个时候需要降息。

意思是,别害怕,我们不需要马上降息,我们只是在未来的某个时点可能需要降息。妥善及时地管理市场的预期已经成了各国央行的标准操作——预期的某些部分需要确定性,另一些部分则需要不确定性——确定的呵护,不确定的呵护程度。

结束语

货币政策的选择和执行都是极其复杂的,因为现实世界有太多的约束,它并非简单的“放不放水”所能概括。政策工具的选择以及节奏的把握,也需要精细的手艺——大有大铁锅炖小河鲜的架势,一不小心就稀碎稀碎的。

有人会问,央妈会关心这么稀碎的预期问题吗?答案是会的。现任货币政策司司长在1998年曾经发表了一篇《打消物价下降和利率下调的预期,激活投资》的文章,大家有空可以去看看这篇。

那么,知道这些又有什么意义呢?

央妈的水平很高,这点毋庸置疑,与其听市场上那些似是而非的解释,不如仔细听听央妈说了些什么。