下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:鲁政委世界观

能源:本周原油供需的微观数据显著好于预期。但是北京时间周五下午公布的德国制造业PMI数据远逊于预期,以及晚间公布的美国Markit PMI初值不及预期共同震动市场。美债收益率全线大幅下跌,多数期限出现2007年以来首次倒挂,美股高位回落,都使的市场预期转向的风险在上升。

贵金属:债券和商品两个影响因子出现了极端分化,债券属性更强的黄金表现比白银更加稳健。不过,目前黄金也尚未完全转入债券交易逻辑,或多或少仍受制于铜价。后市关注潜在反转区域做空机会。

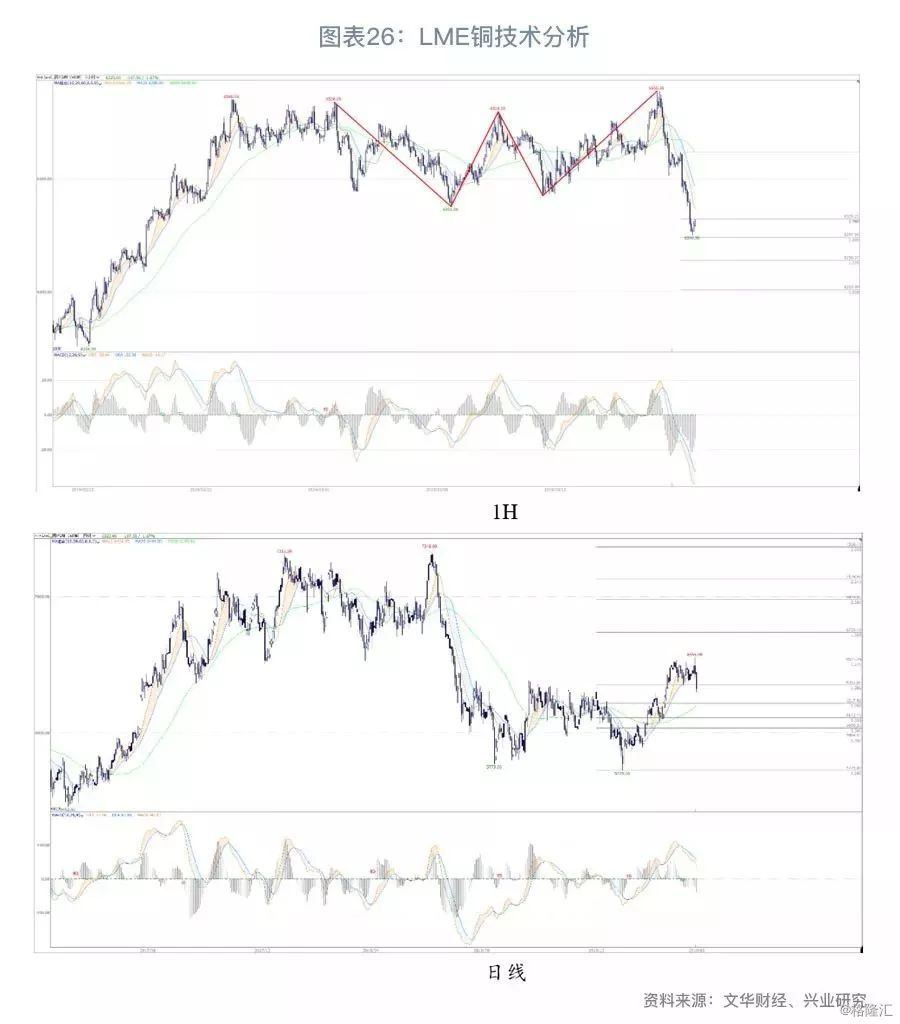

有色:伦铜受到经济数据不及预期打击,周五单日大跌近2%。不过经济数据不及预期的恐慌情绪或已一步到位释放,短线有超跌反弹空间。但日线顶部迹象明显,警惕中期下跌压力。

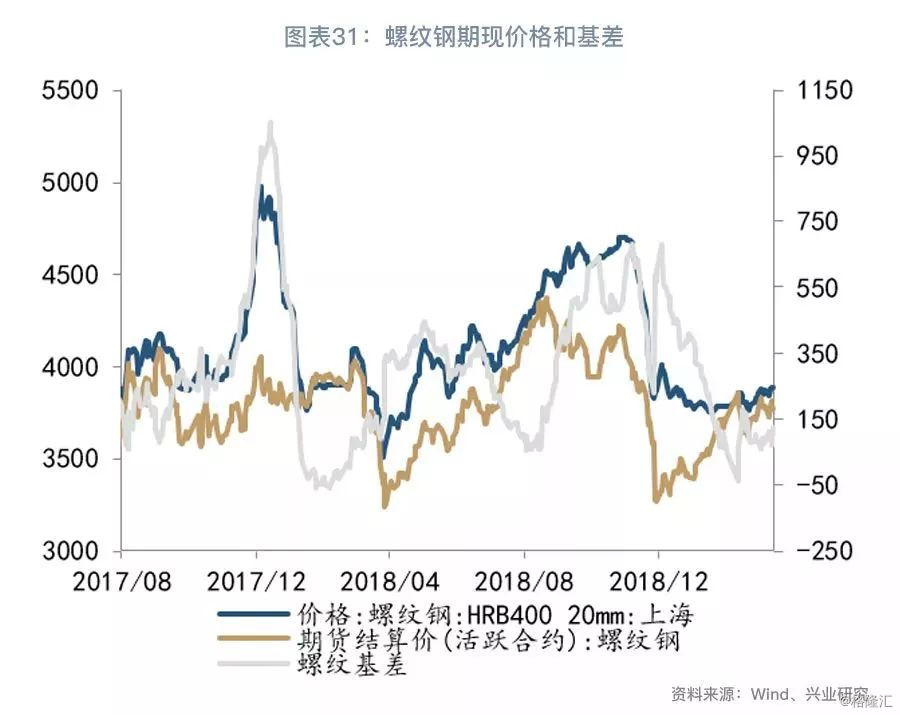

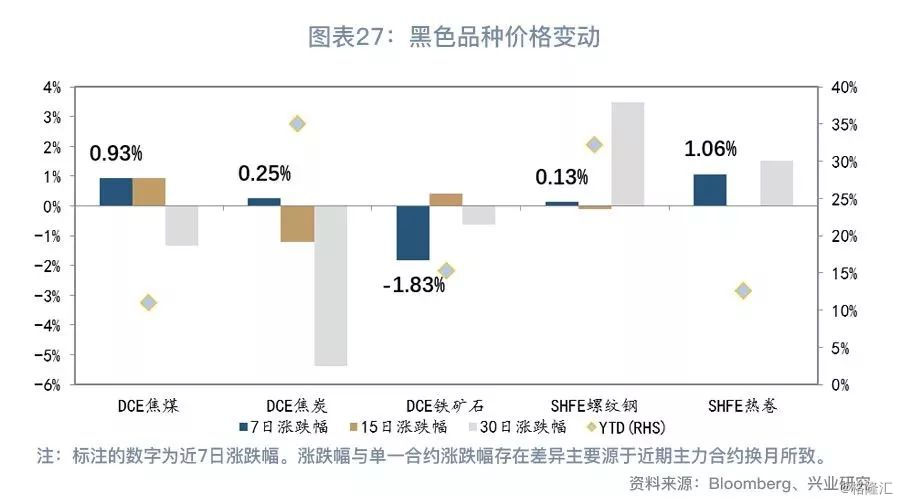

黑色:近期因环保而持续限产,钢厂检修增加,高炉开工率出现明显下滑,去库存周期延续,螺纹钢库存继续下降。供需矛盾不突出,未来的走势将更多由宏观预期来破局。

大宗商品

一、宏观环境

本周一中国科创板上市审核系统正式受理申报。上交所网站已可公开查询科创板企业申报信息,相关通知、企业申报信息、上市委会议安排等皆可通过这一公开渠道查询。另外,拟发行企业预披露须收到上交所通过系统发送的受理决定后才能进行,不会即报即披露。

本周四美联储举行3月议息会议,维持联邦基金利率上限2.5%不变,2019年预期加息次数由2次变为不加息,同时宣布今年9月末结束缩表。相较去年12月声明,3月声明在措辞上完全转向鸽派,指出经济活动较去年第四季度放缓,家庭支出、商业固定投资也在今年第一季度放缓,整体通胀则已经下降。再次重申了在调整目标利率时将保持耐心。经济预测和利率路径方面,FOMC几乎下修了所有重要经济数据的预测。加息目标由3.1%下调至2.6%,长期利率目标维持2.8%不变。3月利率预测散点较去年12月整体下移,分布呈金字塔形,表明越来越多的联储官员转向鸽派。尽管美联储全面转鸽向市场妥协,但由于经济预测全面下修,市场情绪趋于谨慎。货币政策边际宽松带来的利好情绪逐渐被市场消化。

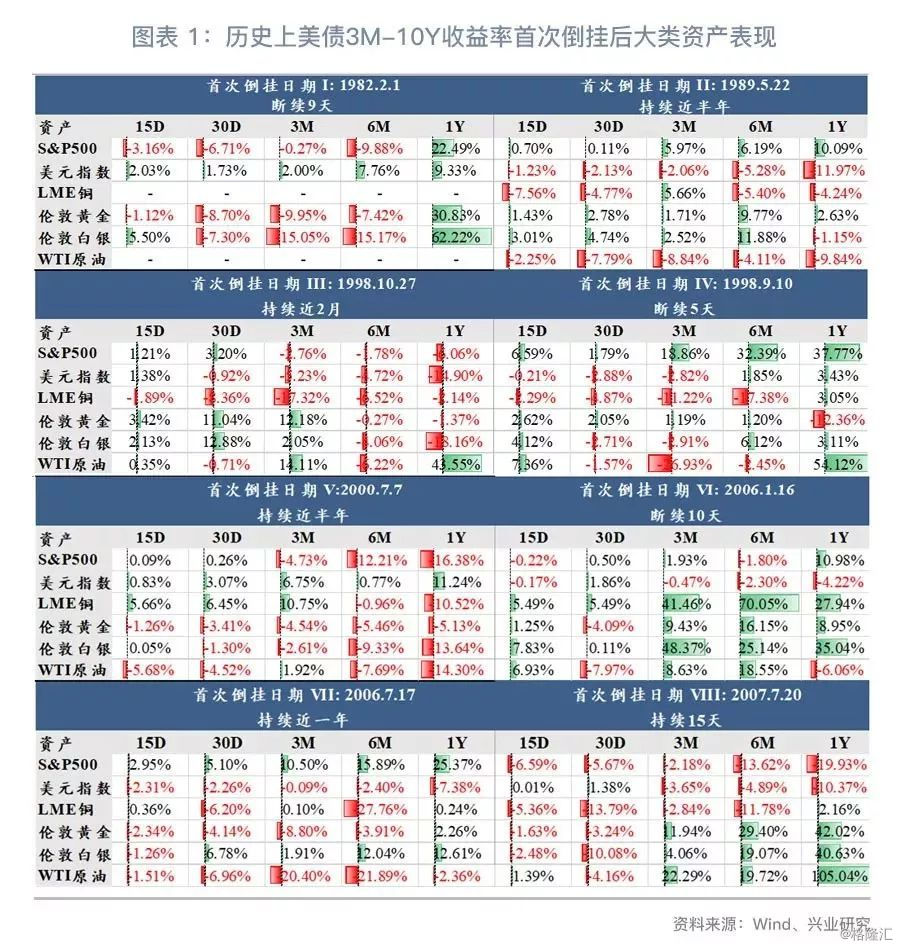

本周五欧元区和德国制造业PMI大幅低于预期,领头羊德国制造业PMI跌至6年低点,市场迅速陷入恐慌之中,非美货币、原油、铜、股市全线下跌,德国、美国收益率迅速下行。美国10年期基准国债收益率跌9.79bp,报2.4390%,为2018年1月初以来的最低水平;本周累跌14.8bp。两年期美债收益率跌9.18bp,报2.3166%,本周累跌12bp。3个月和10年期美债收益率2007年以来首次出现倒挂,报-1.364bp。3个月和5年期美债收益率倒挂-21.071bp。10年期德债收益率跌破零,为2016年以来首次。

从历史统计数据看,在美债3M-10Y收益率首次出现倒挂后,美股、原油、铜等风险资产阶段性承压的概率较大,美元指数和贵金属则是涨跌互现。

二、EIA周报聚焦:微观数据良好,欧元区PMI大幅回落震动市场

一周聚焦

走势回顾:截至3月22日,WTI周度涨幅0.44%,Brent周度跌幅0.22%,Oman周度跌幅0.16%,SC周度涨幅1.02%。

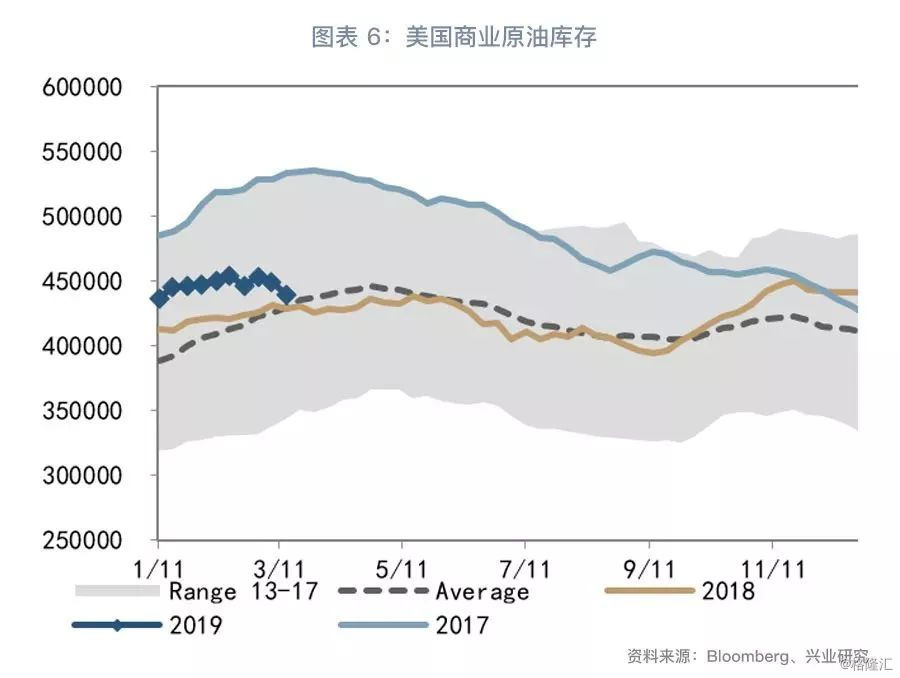

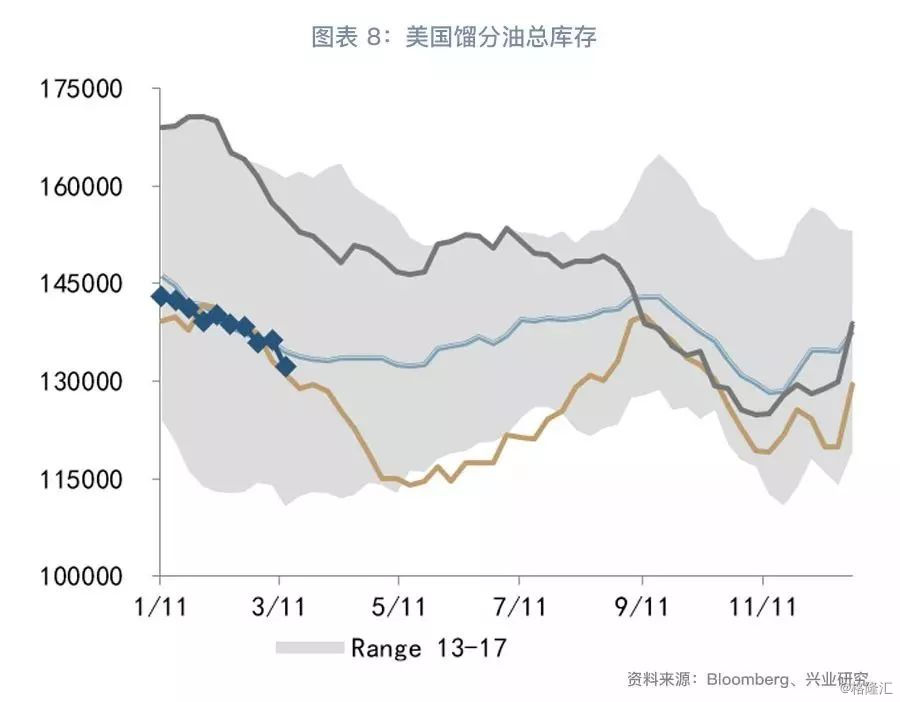

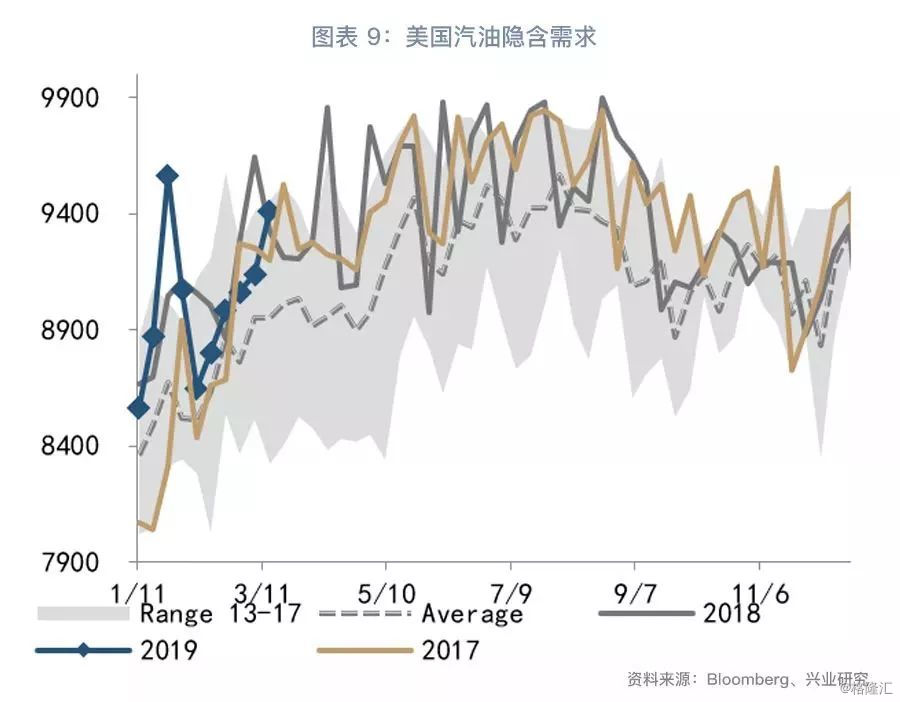

本周三公布的截至3月15日的EIA周报显示,库存方面,美国原油库存连降两周,本周原油库存减少959万桶/天至4.3948亿桶/天,创2018年7月13日当周以来新低,而市场预期增加175万桶/天。汽油库存减少175万桶/天至2.0671亿万桶/天,已是连续第五周下降。馏分油库存减少413万桶/天至1.3224亿桶/天,下降3%,降幅较大。进出口方面,原油本周出口量增加84.6万桶/天至339.2万桶/天,较上周出口量增加33.2%。汽油进口量大幅上升,增加21.9万桶/天至79.3万桶/天,增幅为38.2%。需求方面,馏分油需求环比增加75.3万桶/天,航空燃油需求环比减少15.9万桶/天。

原油库存减少主要发生在美国美湾和中西部地区,美湾地区的原油库存环比下降862万桶至2.14亿桶,这已是美湾地区原油库存连续两周大幅下降,而中西部地区的原油库存环比下降185万桶至1.40亿桶。同上周一样,库欣地区的原油库存仍有较小降幅,减少47万桶至4640万桶。原油炼厂设备利用率增加1.3%,高于预期的增加0.4%,前值增加0.1%。虽然原油产量有小幅提升,但本周欧佩克持续减产且对未来几个月减产信心坚定,美国对委内瑞拉及伊朗等石油国持续出口遏制,且馏分油需求增大,共同导致原油库存的减少。

汽油库存减少主要受美湾、西海岸及库欣地区库存下降的共同影响。美湾地区环比减少108万桶至8310万桶;西海岸地区环比减少144万桶至3130万桶;库欣地区环比减少108万桶至5580万桶,这已是库欣地区的汽油库存连续第二周有较大降幅。

柴油库存减少主要发生在东海岸及美湾地区,东海岸地区库存环比减少297万桶至3970万桶;美湾地区库存环比减少97万桶至4160万桶。除西海岸地区的柴油库存有微小增加外,其余地区库存均减少,导致柴油库存有较大降幅。

整体来看,本周原油供需的微观数据表现良好。但是北京时间周五下午公布的德国制造业PMI数据远逊于预期,以及晚间公布的美国Markit PMI初值不及预期共同震动市场。美债收益率全线大幅下跌,多数期限出现2007年以来首次倒挂,美股高位回落,都使的市场预期转向的风险在上升。

三、贵金属:债券属性与商品属性的博弈

一周聚焦

走势回顾:本周金银震荡上行,均小幅收涨。伦敦金、伦敦银分别涨0.6%和0.68%,上海金、上海银分别涨0.57%和0.75%,金银比略有下行。

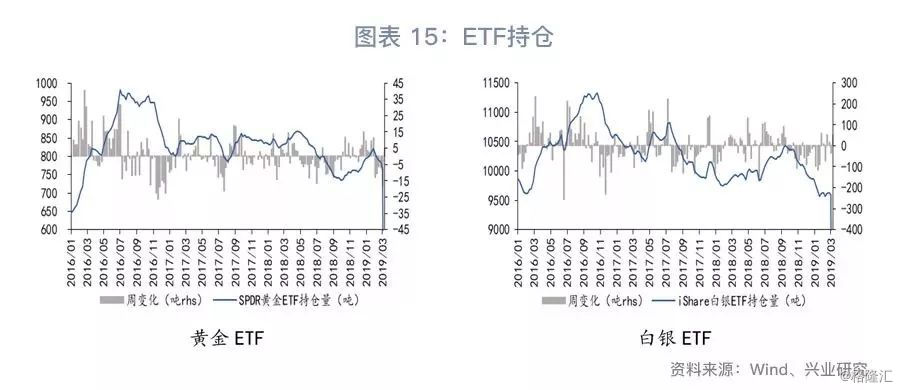

持仓方面,CFTC持仓显示金银多头力量明显下降,而美元多头力量增强。黄金和白银ETF持仓净流出,也表明市场对于贵金属信心不足。

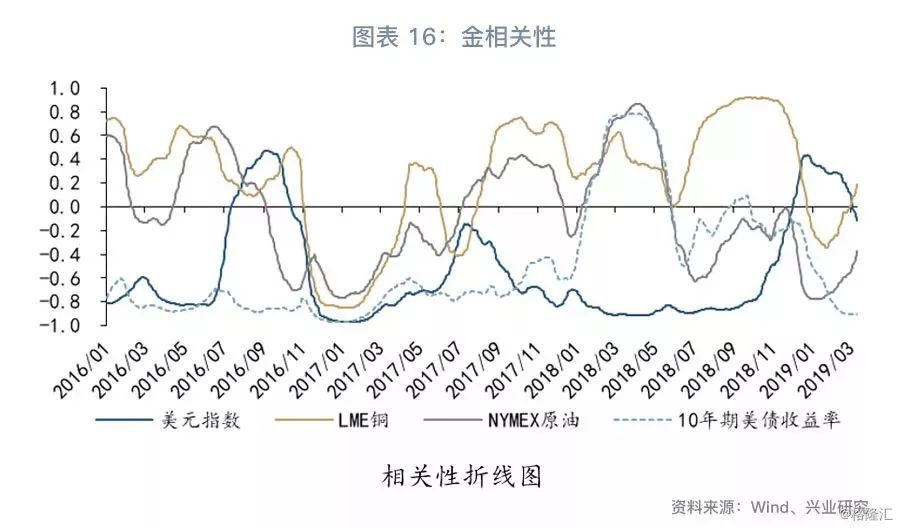

当前市场可能再度进入阶段性的risk off,本周五美元指数走高,10年期美债收益率下行跌破2.5%,而铜价大跌近2%。对于贵金属来说,债券和商品两个影响因子出现了极端分化。这种情况下,债券属性更强的黄金表现比白银更加稳健。不过,目前黄金也尚未完全转入债券交易逻辑,或多或少仍受制于铜价,因而表现也弱于美债。未来若美国经济持续下行,黄金较白银和铜有更好的相对表现是大概率事件。

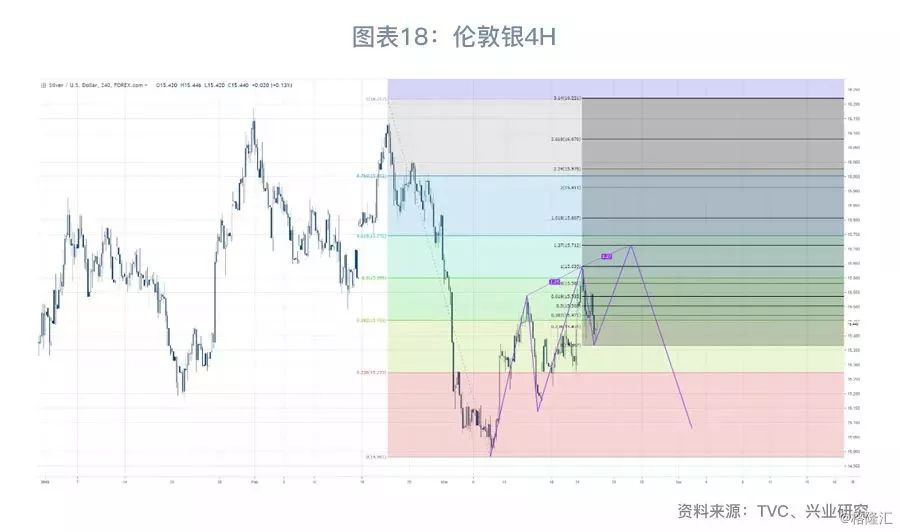

技术上,伦敦金4H可能是潜在的三重推进,潜在反转区间在1325美元/盎司附近,若突破,更高潜在反转区间在1330至1332美元/盎司附近。不建议新开仓追多,可观察潜在反转区域做空机会。同理,观察伦敦银在15.7至15.8美元/盎司区域的表现。

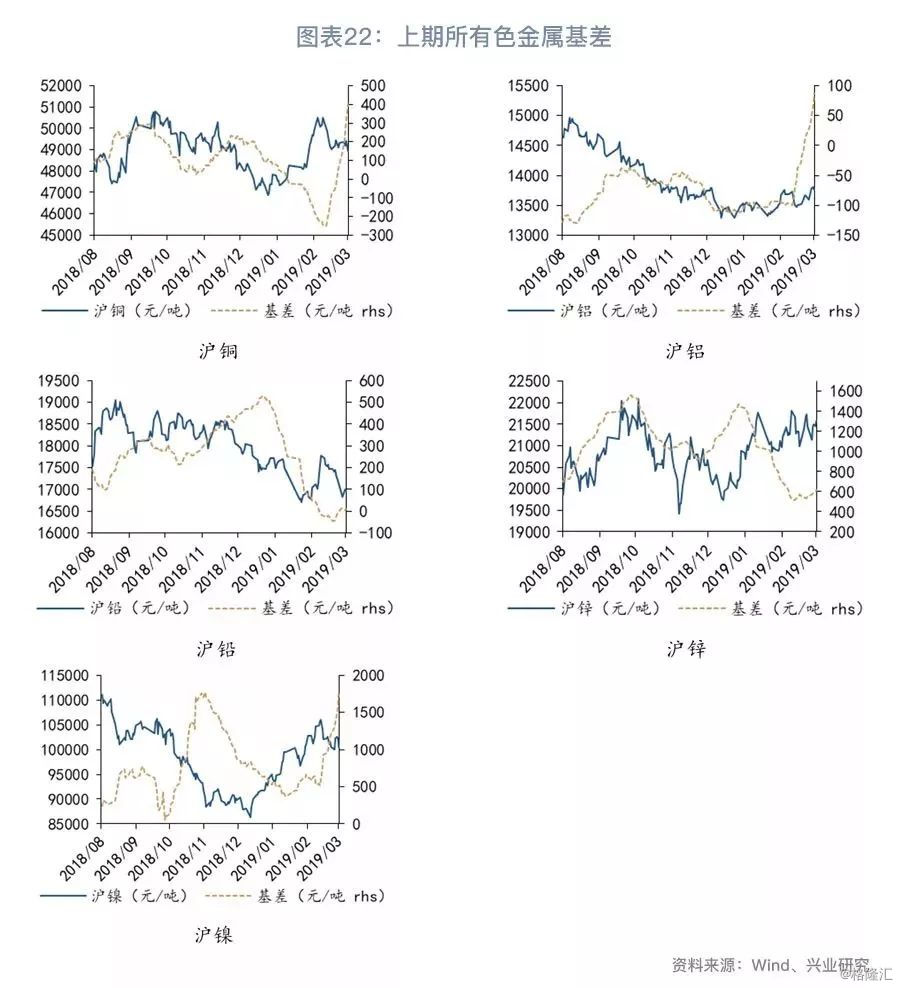

四、有色:短线或超跌反弹

一周聚焦

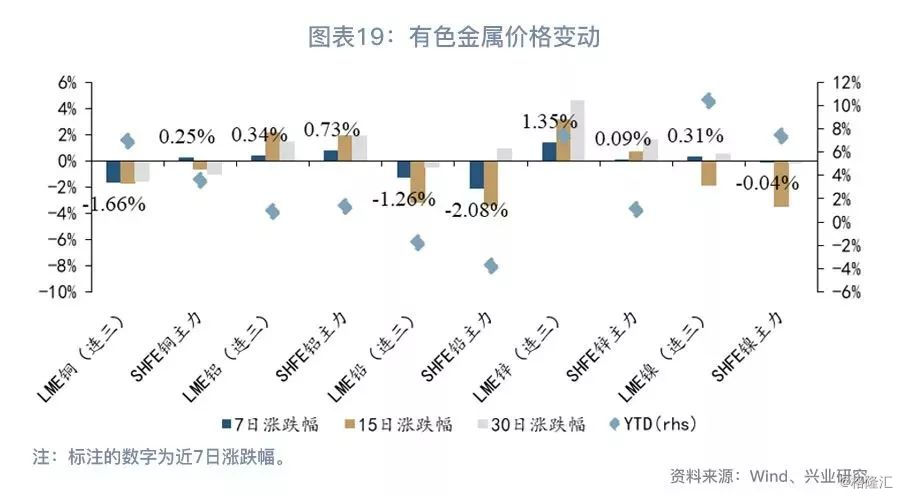

走势回顾:本周有色金属除铜、铅表现较弱外,其他有色金属价格变动不大。本周伦铅和沪铅分别下跌1.26%和2.08%;伦铜和沪铜分别下跌1.66%和上涨0.25%;伦镍和沪镍分别上涨0.31%和下跌0.04%;伦铝和沪铝分别上涨0.34%和0.73%;伦锌和沪锌分别下跌1.35%和0.09%。

本周伦铜表现为探高回落,最终下跌1.66%,为2018年12月以来最大单周跌幅。周四受美联储利率决议偏鸽和美元指数下跌的提振,铜价上涨。周五,欧元区公布的3月制造业PMI初值数据低于预期,制造业活动以近六年来最快速度萎缩,经济数据令人失望,提振美元。除此之外,铜库存大幅上涨,利空铜价。此外,美国财政部长姆钦于上周四表示,特朗普和习近平不会在3月底会面,因为美中贸易谈判还有很多问题有待解决。

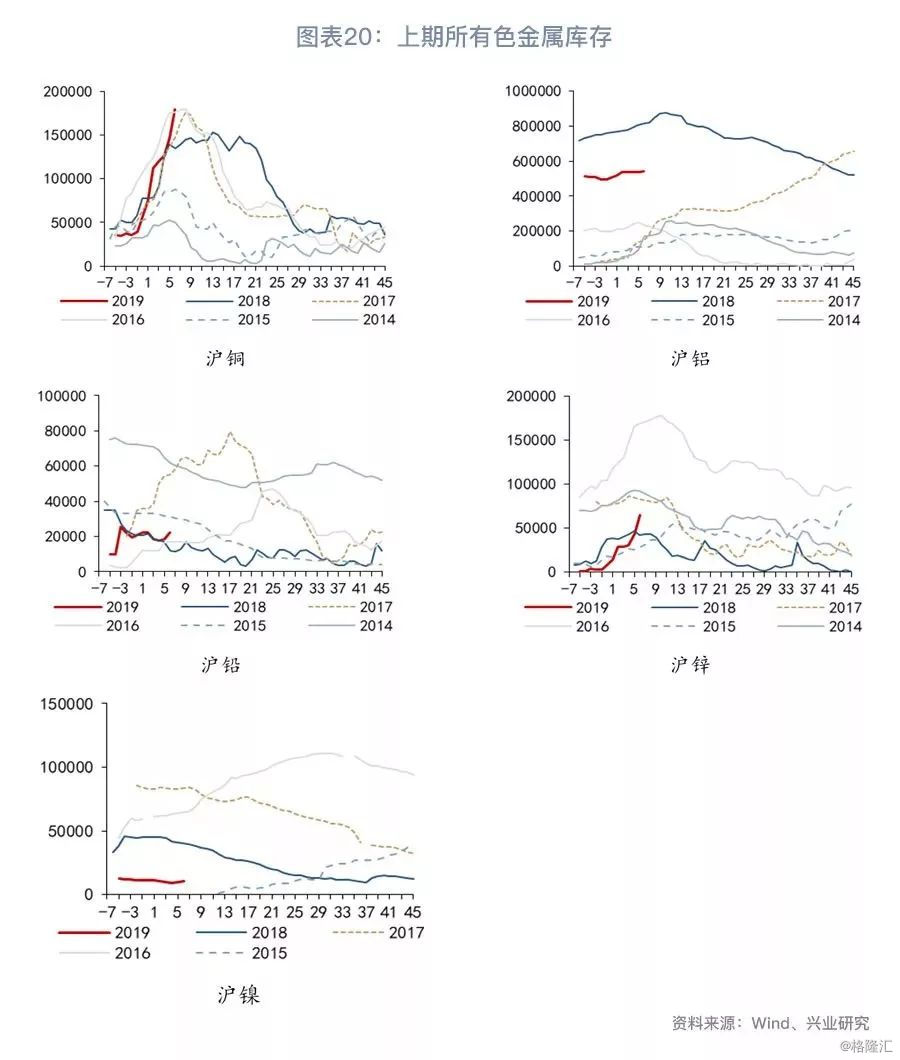

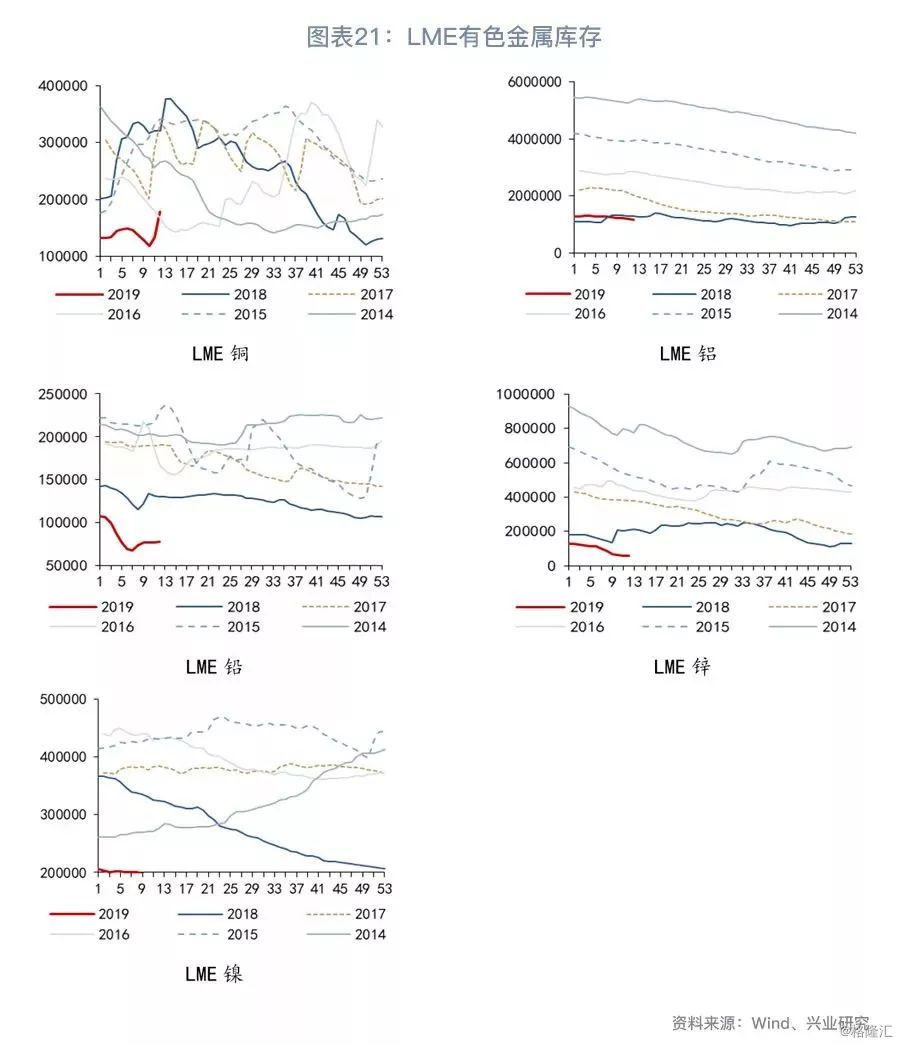

本周期铅跌幅较大。除此之外,伦铅库存微增,沪铅库存增幅较大,均利空铅价。

本周伦锌涨幅最佳。虽然美元指数走强,以及欧元区经济数据令人担忧,但是伦锌库存触及2007年10月以来新低,支撑锌价。

技术上,伦铜短线有望超跌反弹。一方面是周五为典型的AB=CD谐波看多结构,另一方面跌至前期日线密集成交区域,且60日均线依旧向上。但中期回调压力加大,高位震荡区域形成了XABCD谐波看跌结构,同时最高点为2018年末最后下行波段的1.27斐波拉契点位。当前顶部基本确认,警惕中期续跌风险。

五、黑色:供需矛盾不突出,等待宏观破局

一周聚焦

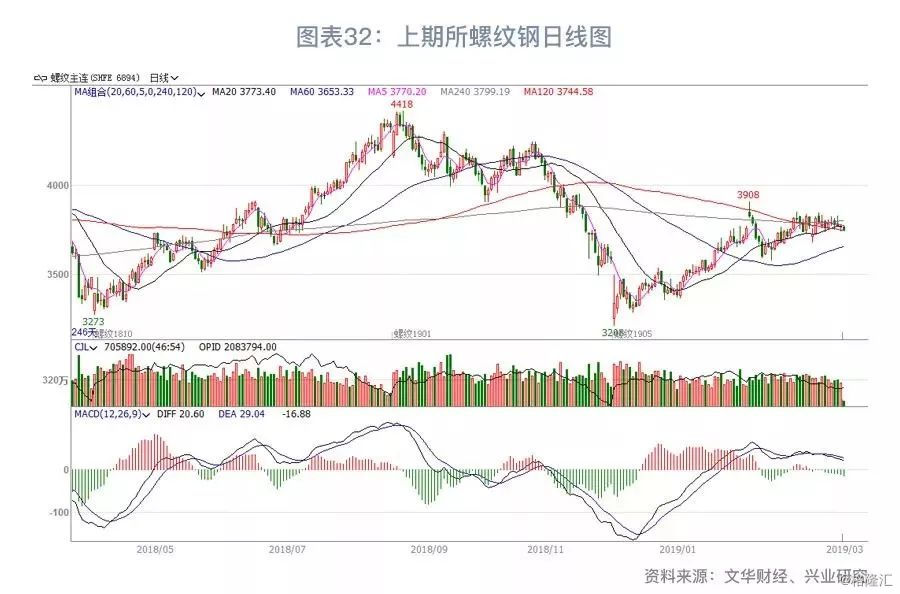

走势回顾:截至3月22日,螺纹期货主力合约周度涨幅0.13%,热卷期货主力合约涨幅1.06%,焦煤期货主力合约周度涨幅0.93%,焦炭期货主力合约周度涨幅0.25%,铁矿石期货主力合约周度跌幅1.83%。

螺纹钢方面,整体高位震荡。宏观方面,1至2月固定投资经济数据有所回升,房地产投资数据上行。但1至2月商品房销售面积同比下降3.6%,商品房销售额增速回落9.4个百分点,房屋新开工面积增速回落11.2个百分点。不过近期因环保而持续限产,钢厂检修增加,高炉开工率出现明显下滑,去库存周期延续,螺纹钢库存继续下降。供需矛盾不突出。

铁矿石方面,整体冲高回落。以唐山为主的河北地区限产高峰已过,上周唐山解除I级响应,限产力度减轻。周初铁矿石价格上涨。但周中巴西淡水河谷旗下位于米纳斯吉拉斯州的最大铁矿石矿场宣布复工,市场预期供应增加,铁矿石跌幅近6%,创三个月来最大盘中跌幅,但仍收跌于较高位,直至周尾价格均稳定。

近期供需基本面对于价格的走向缺乏指引。未来的走势将更多由宏观预期来破局。