下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:鲁政委世界观

一周回顾:美联储议息转鸽,欧元区PMI大幅不及预期使得全球经济担忧情绪升温,美元先跌后涨,欧元回吐上周所有涨幅,日元、贵金属表现不俗。英国脱欧时间推迟,但不稳定因素暗流涌动,英镑贬值。美元兑人民币跟随美元指数呈现“V”字走势,依旧保持震荡;人民币指数基本与上周持平,期权隐含波动继续下行。

基本面纵览:全球市场:(1)美联储3月议息全面转鸽,年内暂停加息并结束缩表;(2)欧元区3月PMI大幅不及预期,全球经济担忧情绪升温;(3)英国脱欧时间推迟,但不确定性犹存,警惕英国政府内讧。国内市场:(1)受季节性因素影响,2月结汇率大幅回落,但结购汇行为有望继续维持均衡;(2)外管局发布《跨国公司跨境资金集中运营管理规定》,本外币跨境资金池将纳入统一管理。

后市展望:美联储虽然转鸽,但美欧基本面分化依然存在,美元指数震荡行情尚未结束,欧洲政治阴云不散,欧元近期弱势不改。英国脱欧仍存较大不确定性,政府内部矛盾可能爆发,警惕英镑大幅波动。全球经济担忧情绪升温,第一季度财报季或给股市带来调整压力,助力日元升值。持仓数据显示市场对贵金属较为谨慎,若美国经济持续下行,黄金会是较好的投资标的。人民币汇率当前无趋势性升贬的动力,关注中美利差变化对人民币汇率影响。

美联储、结购汇

一、一周回顾

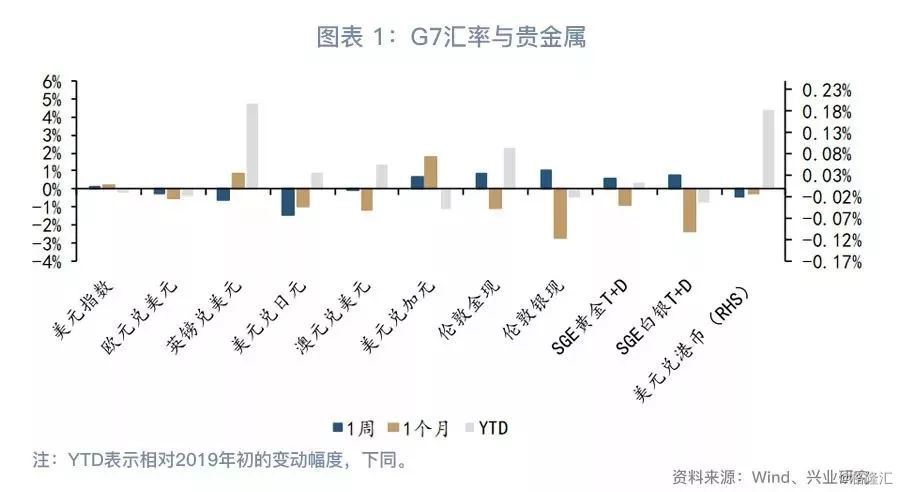

全球市场方面,美联储3月议息全面转向鸽派,但欧元区PMI数据大幅不及预期、全球经济担忧情绪升温,主要债市收益率普跌,其中10年期德债收益率罕见转负,市场避险情绪下,美元收涨,日元和黄金表现不俗,欧元回吐上周以来所有涨幅。英国脱欧一波三折,尽管欧盟同意推迟脱欧时间,但不确定性继续存在,英镑下跌。(见图表 1)。

人民币市场方面,受美联储鸽派议息、欧洲基本面弱势影响,美元兑人民币随美元指数呈现“V”字型走势,整体仍维持在2019年2月中旬以来震荡区间内,即6.66到6.73,符合上周周度观察的预测。本周五夜盘欧元、英镑相对人民币贬值,日元受美债收益率下行影响而相对人民币升值,三大人民币指数与上周基本持平。美元兑人民币汇率与长短端利差的背离继续收敛,期权隐含波动率继续下行(见图表 2和图表 3)。

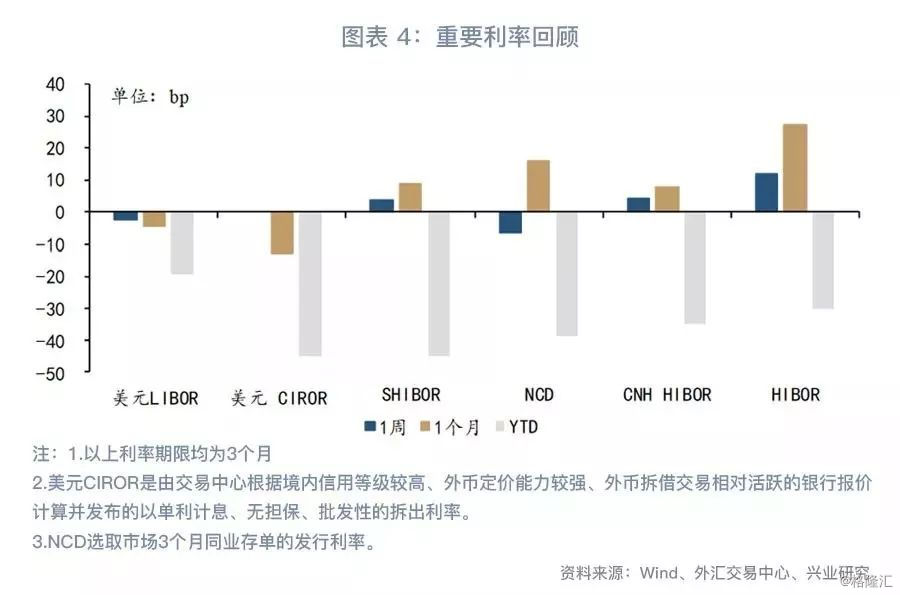

流动性方面,本周尽管美联储鸽派转向,3个月美元Libor利率仍在2.60%附近震荡,随着境外资金流入放缓,境内美元拆借利率(3个期限)与上周持平。境内流动性方面,央行本周净投放900亿元,月中缴税因素影响渐退,NCD发行利率回落,不过Shibor利率继续上涨。金管局本周再次干预港币汇率、收紧流动性影响,Hibor利率延续近期上涨的行情。本周境内远掉期点数小幅上行,掉期价差继续收敛,1年期掉期价差仅72.5pips,远期价差小幅走扩。

二、基本面纵览

全球市场

1. 美国:美联储鸽派议息,9月末结束缩表

全面下调经济展望,2019年不加息。相较12月,3月会议FOMC论调全面转向鸽派下调,指出经济活动较去年第四季度放缓,家庭支出、商业固定投资也在今年第一季度放缓,整体通胀则已经下降(见图表 5)。因此,美联储几乎下调了所有重要经济数据的预测(见);FOMC利率点阵图暗示2019年加息次数由此前的2次变为不加息,加息目标由3.1%下调至2.6%,长期利率目标维持2.8%不变,这意味着预期明后年可能仅有1次加息。

9月结束缩表,警惕信用利差扩大。基于此前的经济判断,美联储迅速采取行动,决定2019年9月提前结束缩表:

1. 2019年5月起每月减持美国国债的上限由300亿美元降为150亿美元,9月正式结束缩表;

2. 继续减少持有的机构债券和MBS:

2019年10月起,以每月200亿美元上限将到期的机构债券和MBS再投资为美国国债,超出200亿美元部分继续再投资为MBS;

到期的机构债券和MBS当月不足200亿美元的,优先投资各期限美国国债,大致匹配存量国债结构;

未来会继续减少或出清持有的MBS,具体时机和规模将公开提前沟通。

3. 9月末的资产规模一定程度上超出了有效执行货币政策所必要的规模,但会在一定时间保持SOMA资产规模恒定,直至货币发行和其他非储备负债增加以匹配SOMA资产规模。

4. 一旦达到上述情况,将增加持有的证券以匹配非储备负债的增加。

其中,机构债券和MBS到期后会被置换为美国国债,需要警惕可能对信用利差产生的负面冲击,进而施压风险资产。

2、欧洲:3月制造业PMI继续下滑

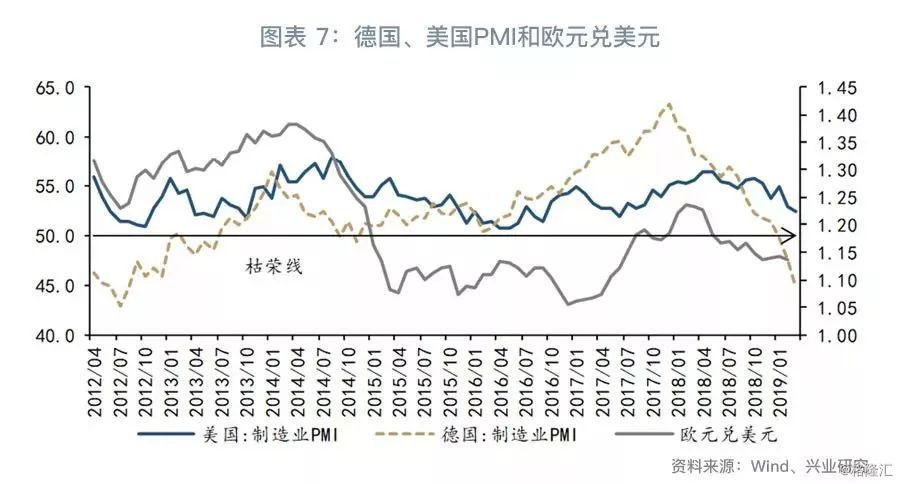

欧洲经济继续放缓,引发全球经济担忧。在此前跌破枯荣线之后,欧洲主要经济体3月制造业PMI继续下滑,其中领头羊德国该数据更是创下近79个月的低点,主要拖累因素依旧是新订单和出口。欧洲正面临2013年债务危机以来最大的困境。而此前日本公布的制造业PMI也跌破了枯荣线,叠加美国数据有所放缓,全球经济增长担忧再次浮现,德国10年期国债收益率转负,欧元大幅贬值。

3. 英国脱欧:脱欧时间推迟,警惕英国政府内讧

本周,英国下议院议长的干预——政府不得提交与之前大体相同的脱欧方案——使得对方案的第三轮投票被迫取消。欧盟峰会上欧盟主要领导人表现出不希望“无协议脱欧”的姿态,同意推迟英国脱欧的时间,不过有附加条件:

英国议会需要在下周对修改后的脱欧方案进行表决;

如果通过,欧盟同意将脱欧日推迟到5月22日(欧洲议会选举的前一天);

如果未通过,欧盟无条件允许英国脱欧推迟至4月12日,但在此之前英国议会应该拿出一个大多数同意的新脱欧方案。欧盟将在此方案的基础上讨论是否进一步延长脱欧日期。

至此,3月29日无协议脱欧可能性已经被排除。不过英国脱欧的不确定性仍然存在。如果首相梅无法说服保守党内的硬脱欧派接受提案,关键时刻她可能把议事权交给议会、接受反对党工党的要求——软退欧或者不退欧。

警惕首相梅再次被“逼宫”。除了脱欧方案交战激烈外,还需警惕英国政府内部的暗流涌动——据英国媒体报道,多位高层官员计划以辞职为要挟,逼迫首相梅辞职。他们倾向于推举环境大臣Michael Gove或者外交大臣Jeremy Hunt作为过渡期的继任者。

国内市场

1. 2月结汇率大幅回落

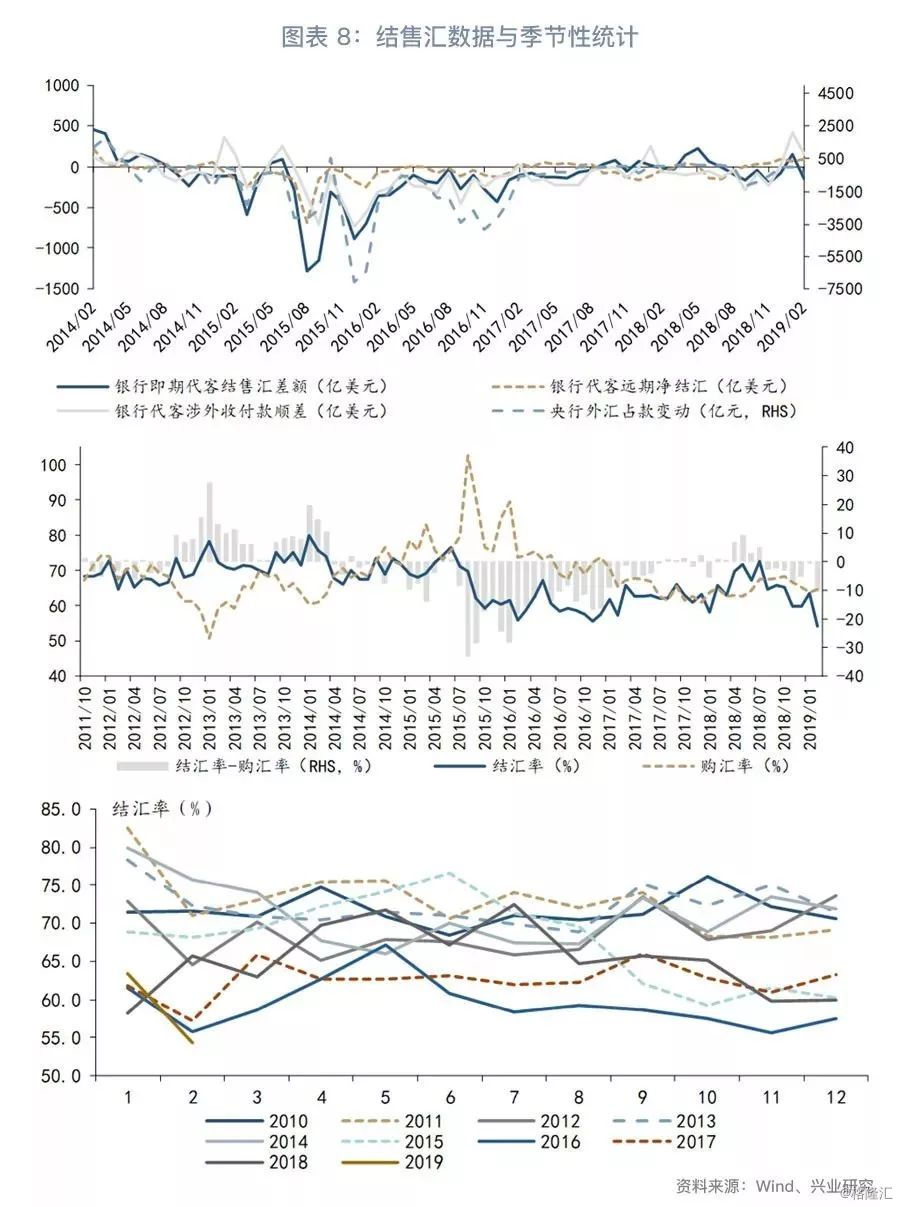

最新结售汇数据显示,2019年2月银行代客结售汇逆差152亿美元,前值顺差152亿美元,环比逆差扩大304亿美元;银行远期净结汇顺差96亿美元,前值66亿美元,环比顺差扩大30亿美元;银行代客涉外收付款顺差152亿美元,前值413亿美元,环比顺差缩小261亿美元。央行外汇占款环比下降3亿元人民币,前值下降12亿元人民币。

2019年2月,结汇率环比下降9个百分点至54.3%,购汇率环比小幅上升0.9个百分点至64.7%,结汇率与购汇率缺口达10.5%,是2017年1月以来最高值。结汇率下降主要受到季节性影响,春节前刚性结汇需求(用于派发员工工资奖金等)导致结汇率大幅攀升,这也符合历年的规律(见图表 8)。此外,2018年第四季度出于中美贸易方面的担忧,部分主体结汇需求后置,集中在2019年初贸易紧张情绪显著缓解后释放,进一步推升结汇率。春节前成交量清淡、结汇率显著攀升,叠加外资流入中国股票市场节奏加快,2019年1月人民币相对美元显著升值,这使得2月结汇盘保持观望。

季节性因素退却后,结汇率有望回升,结购汇行为将继续维持均衡。一方面,央行外汇市场操作是企业结购汇意愿变动的重要影响因素,中美贸易谈判背景下,人民币汇率可能呈现易升难贬特征,有助于维持结购汇行为均衡;另一方面,代客远期结售汇连续6个月录得顺差,这从侧面反映2月结汇率大幅回落更多应归因于季节性临时变动。

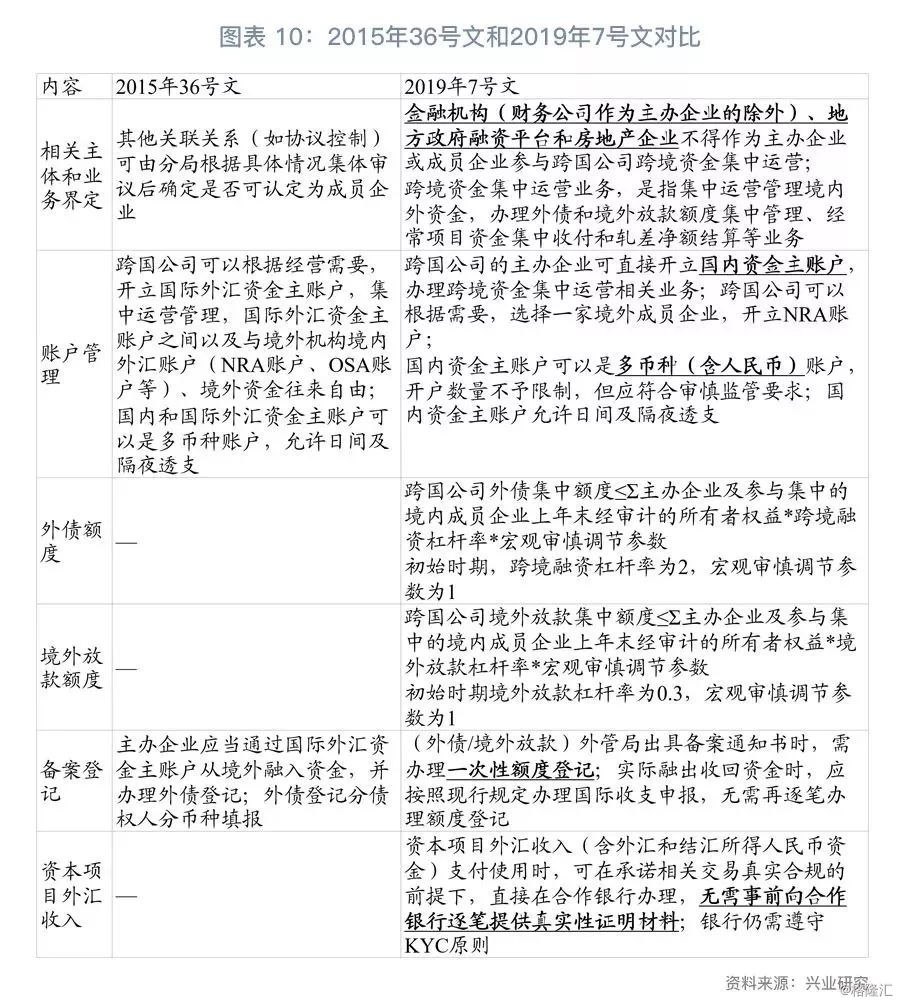

2. 本外币跨境资金池纳入统一管理[1]

2019年3月18日,外管局发布《跨国公司跨境资金集中运营管理规定》(汇发〔2019〕7号),对《跨国公司外汇资金集中运营管理规定》(汇发〔2015〕36号)进行了修订:

(1)优化了账户管理,规定跨国公司以国内资金主账户为主办理跨境资金集中运营业务,该账户可以是多币种(含人民币)账户,这意味着本外币跨境资金池纳入外管局统一管理;

(2)明确了行业限制,规定“除财务公司以外的金融机构、地方政府融资平台和房地产企业不得参与跨境资金集中运营”;

(3)简化备案流程,对跨境资金集中运营项下的外债和境外放款实行一次性登记;

(4)规定资本项目外汇收入支付使用时,无需事前逐笔提供真实性证明,但强调银行仍需严格遵守展业三原则。

三、后市展望

全球市场方面,尽管美联储转鸽,但与全球其他主要经济体相比,美国经济表现尚好,政策的快速转变反而可能有利于基本面。欧洲方面则不容乐观,欧洲经济继续下滑,欧央行9月才落地第三轮长期再融资计划很可能是多方妥协的产物,第二季度宽松的缺位不利于经济企稳;政治方面,英国脱欧一波未平,西班牙和欧洲议会大选将接踵而至,不稳定因素暗流涌动,欧元近期弱势不改,美元趋势性贬值还需时日。英国3月29日无协议脱欧的警报已经解除,但如何脱欧依旧存在不确定性,政府内部矛盾加剧,英镑近期或将承受贬值压力。全球经济担忧情绪升温,随着第一季度财报陆续公布,股市调整压力上升将有助于日元升值。CFTC持仓显示金银多头力量明显下降,ETF资金净流出表明近期表明市场对于贵金属较为谨慎,未来密切关注美国经济,若持续下行黄金较白银和铜有更好的相对表现是大概率事件。

国内市场方面,3月议息会议靴子落地后,年内欧美货币政策倾向逐渐明朗化。受基本面数据持弱影响,欧央行鸽派的想象空间更大,而美联储或难以继续转鸽;美元指数高位震荡的时间将拉长,当美联储开启降息周期后,美元指数才可能进入较流畅的跌势。人民币汇率当前无趋势性升贬的动力。关注美国国债期限利率倒挂会否收敛,目前美国长端利率对不加息、停止缩表预期较充分,短端利率则预期不足,关注利差变化对人民币汇率影响。