下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

主题评论:美股下跌对港股有何影响?

3月22日,受美国、欧洲PMI数据不及预期等影响,美国三大股指出现大幅下跌,标普、道琼斯、纳斯达克分别下跌1.90%、1.77%、2.50%,创1月3日以来的最大单日跌幅。那么,美股未来走势会怎样?对于港股市场有何影响?

美股未来走势如何?我们认为未来美股波动加剧反复调整的可能性更高些。一方面,美股继续向上的空间已经不大。首先,“经济差+货币松”的组合并不利于美股上涨;其次,美股风险已经处于偏高位置;最后,外资正以10年来最快速度抛售美国资产。另一方面,今年美国经济出现衰退的概率并不高,美股下行风险相对可控。因此,美股波动加剧反复调整的可能性更高些。

美股下跌对港股有何影响?美股下跌主要通过3条途径影响港股:一是市场情绪;二是资金流动;三是对外贸易。(1)短期:市场情绪路径。市场情绪的传导往往与估值和前期涨幅有关系,面对美股调整的压力,港股短期内应该也会向下调整,但前期涨幅更高的A股短期反应可能要比港股更激烈;(2)中期:资金流动路径。根据研究,当美股出现中期调整时,新兴市场(包括港股)倾向于同步下跌;但当美股仅是短期调整时,若新兴市场的基本面具有相对优势,资金反而会流入新兴市场。因此,我们认为中期内资金流入港股的大趋势不会变化;(3)长期:对外贸易路径。如果美股出现持续回调,必然影响到美国经济,从而通过贸易路径影响到其他国家的经济和股市,目前这条路径对港股的影响是非常小的。

结论:短期情绪面影响较大,中期资金面影响较小。美股波动加剧反复调整的可能性更高些,向上和向下的空间都不是特别高。在这样的背景下,美股波动短期内可能会对市场情绪产生影响,造成港股向下调整;但从中期看,在替代效应的作用下,美股波动不会影响资金流入港股的大趋势。相反,美国经济下滑和美联储偏鸽派还会打开国内货币政策的操作空间,并增强中美贸易争端解决的预期,反而可能有利于市场上涨。

本周策略观点

目前影响市场的因素主要有:(1)港汇贬值;(2)财报公布;(3)美股调整。我们认为,本周短暂回调的可能性是存在的,但中期来看还是震荡走势。市场震荡走平的过程中,我们依然推荐自下而上配置高股息个股。

一、主题评论:美股下跌对港股有何影响?

3月22日,受美国、欧洲PMI数据不及预期的影响,美国三大股指出现了大幅下跌,标普、道琼斯、纳斯达克分别下跌1.90%、1.77%、2.50%,创1月3日以来的最大单日跌幅。那么,美股未来的走势会怎样?对于港股市场有何影响?

我们认为,美股波动加剧反复调整的可能性更高些,向上和向下的空间都不是特别高。在这样的背景下,美股波动短期内可能会对市场情绪产生影响,造成港股的向下调整;但是从中期看,在替代效应的作用下,美股的波动不会影响资金流入港股的大趋势。相反,美国经济下滑和美联储偏鸽派还会打开国内货币政策的操作空间,并增加贸易战解决的预期,反而可能有利于市场上涨。

周五美股下跌的主要原因在于盘前公布的美国、欧洲PMI数据不及预期。根据数据,美国3月综合PMI、制造业PMI、服务业PMI分别为54.3、52.5、54.8,均低于预期;欧元区3月综合PMI、制造业PMI、服务业PMI分别为51.3、52.7、47.6,均低于预期;德国3月综合PMI、制造业PMI、服务业PMI分别为51.5、44.7、54.9,均低于预期;法国3月综合PMI、制造业PMI、服务业PMI分别为48.7、49.8、48.7,均低于预期。

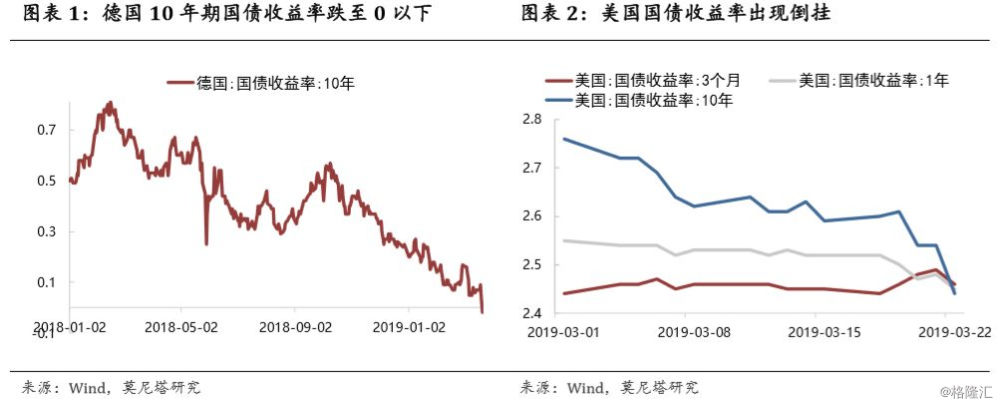

受此影响,周五标普、道琼斯、纳斯达克分别下跌1.90%、1.77%、2.50%,创1月3日以来的最大单日跌幅;债券市场同样对此反应明显,德国10年期国债收益率跌至-0.0190%,为2016年10月来首次(图表1);美国10年期和3个月期美债收益率、10年期与1年期出现倒挂(图表2)。

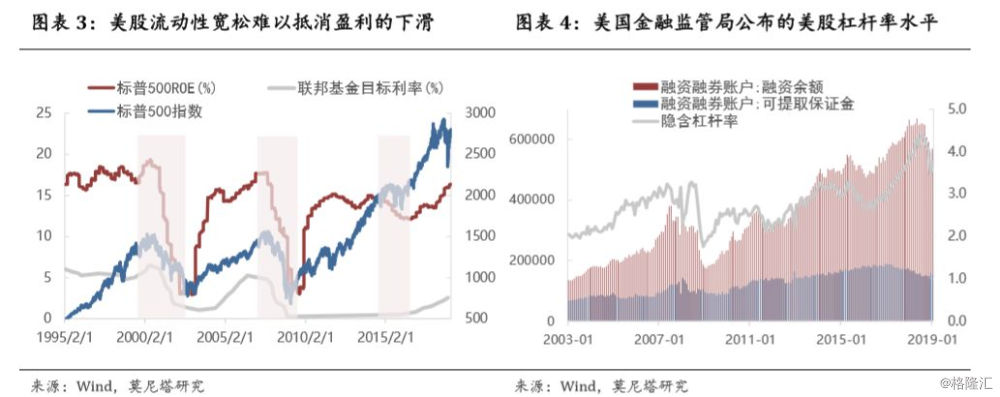

对于美股未来的走势,我们认为未来波动加剧反复调整的可能性更高些。一方面,美股继续向上的空间已经不大。首先,“经济差+货币松”的组合并不利于美股上涨。目前是比较典型的“经济差+货币松”的组合,从历史经验来看,这种组合下股市上涨的概率不高,美股的盈利比估值是更为重要的变量,美联储边际宽松所带来的估值提升,可能难以抵消掉企业盈利下滑的影响(图表3);其次,美股风险已经处于偏高位置。根据我们的测算,截至2019年1月,美股的隐含融资杠杆率为3.74倍,虽然较去年8月份的高点有所下滑,但依然高于2008年与2015年,同时标普500的估值也已经显著偏高(图表4);最后,外资正以10年来最快速度抛售美国资产。根据美国财政部公布的国际资本流动数据,今年1月以来长期证券、短期美国证券和银行业领域的外资净流出达到1436亿美元,股票、债券、银行存款等均在减持,其中股票市场外资1月净卖出312亿美元。这意味着1月份以来美股的上涨基本都是由美国本土资金所拉动,但根据美国经济分析局的数据,截至2017年底,美国居民部门金融资产占总资产的配置比例已经超出了70%,超过1965年和1999年的历史高点;其中对股票市场的配置比例为33.04%,距离1999年35.76%的历史高点也已经十分接近,目前的这一比例可能还要更高(图表5、图表6)。居民部门是美国本土资金的最大来源,随着居民部门配置股市的配置比例达到高点,美国本土资金对股票市场的拉动效应可能也快要达到上限。

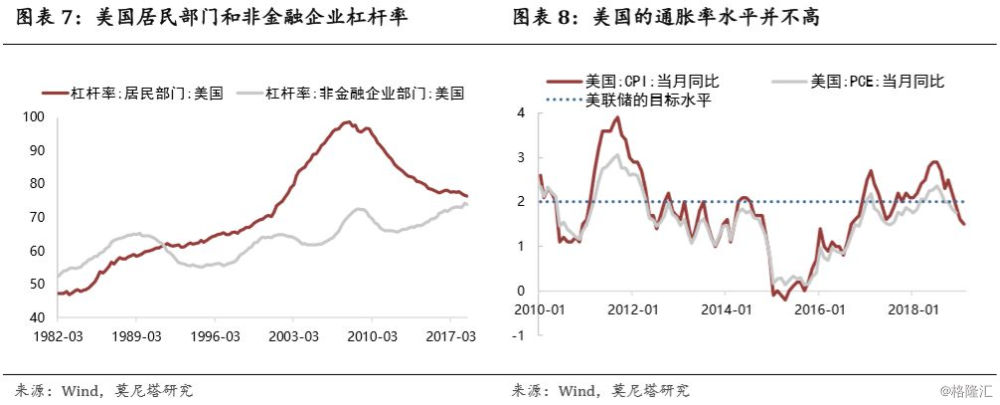

但同时,今年美国经济出现衰退的概率并不高。一方面,美国居民部门的杠杆率在次贷危机后出现大幅下滑,目前的杠杆率仅相当于2002年时候的水平;非金融企业部门的杠杆率虽然有一定提高,但利率降低使得企业的融资成本和偿债压力并不高(图表7);另一方面,美国通胀率并不高,美联储货币政策的变化非常温和,不会出现类似于保罗-沃尔克时期的连续加息治理高通胀的情况,甚至有观点认为美联储将重启扩表(图表8)。另外,2020年是美国大选年,2019年下半年两党将开始推选候选人,政治因素对美股的影响也不得不考虑在内。

因此,对于美股而言,我们认为一方面继续向上的空间已经不大,另一方面美国经济更多的是周期性回落而并非衰退,下行风险相对可控。因此波动加剧反复调整的可能性更高些。

美股下跌主要通过3条途径影响港股,一是市场情绪;二是资金流动;三是对外贸易。这三条路径是层层递进的关系,分别从短期、中期、长期的角度进行传导。

(1)短期:市场情绪路径

短期内美股主要通过市场情绪传导。如果美股下跌,必然影响到投资者的市场情绪,典型例子是2018年2月、10月、12月,美股下跌之后,港股也发生了较大的回调。但是这里有一点需要注意,市场情绪的传导往往与估值和前期涨幅有关系,即如果一个市场的前期涨幅较大,或者估值处于高位,一般市场情绪的传导作用便会偏大;而如果一个市场前期涨幅不大,市场情绪的传导便会稍弱些。我们以2018年的数据来进行说明,2018年2月份美股调整时,标普500指数下跌了10%,港股由于此前经历了大牛市,下跌幅度基本与标普500相同;但到了2018年12月份的下调时,标普500指数下调了15%,港股由于前期下跌幅度已经较大,本次仅仅回调了5%(图表9)。

2019年以来,港股的反弹一方面与全球央行超预期宽松有关;另一方面与内地的改革预期有关。从2019年初到3月21日,恒生指数上涨12.48%、标普500上涨13.88%、上证综指上涨24.36%,从这个角度来看,面对美股调整的压力,港股短期内应该也会向下调整,但A股短期的反应要比港股更激烈。

(2)中期:资金流动路径

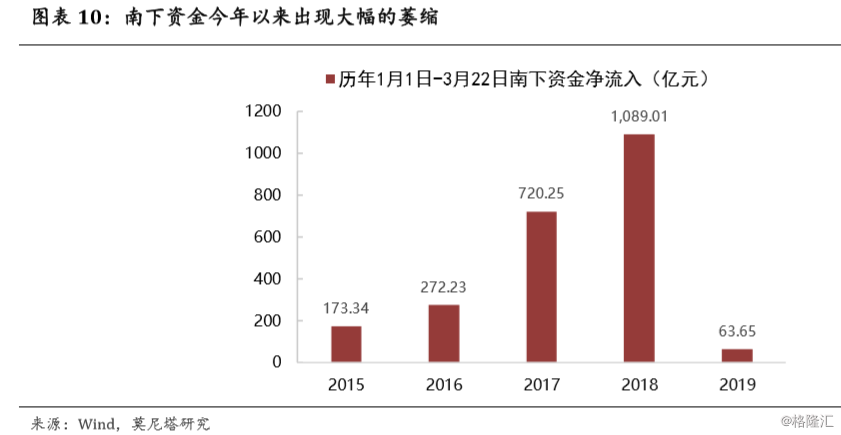

香港股市的资金来源主要包括三个部分:内地资金南下、外资流入以及本地资金。今年以来,港股通南下资金出现了大幅的萎缩(图表10),本地资金也并没有明显的入场迹象,外资流入则是推动今年以来市场反弹的最重要因素。因此,美股下跌对资金流动的影响,将很大程度上决定着港股中期内的走势。

传统观点认为,美股上涨后,资金倾向于流入新兴市场;美股下跌后,资金倾向于流出新兴市场。我们认为,美股的调整对于资金流动的影响,不能简单的归结为这种正相关关系,而应该分解成收入效应与替代效应。我们以美股下跌为例,当美股下跌后,往往导致权益类投资整体规模的下降,资金对新兴市场的投资便会相应减少,这便是收入效应,体现为正相关关系;另一方面,当美股下跌后,如果新兴市场具有相对优势,从美股撤离的资金便有可能会进入,这便是替代效应,体现为负相关关系。因此,美股的调整对于资金流动的影响,并不能一概而论,要看收入效应与替代效应的对比情况。

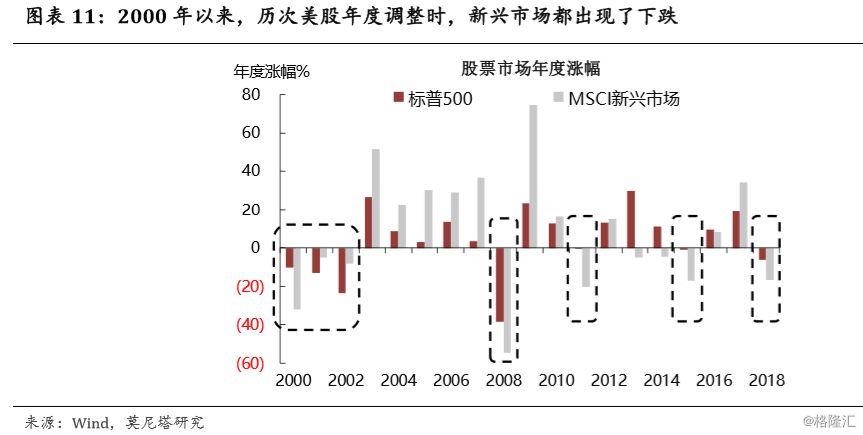

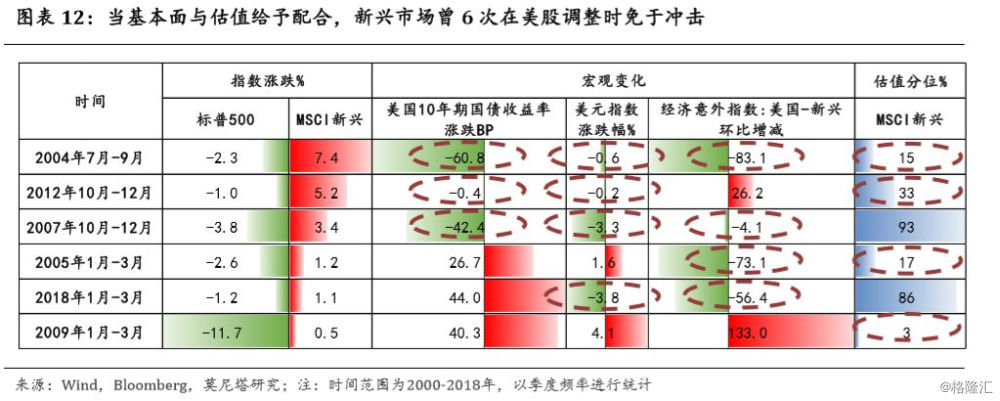

根据我们在《继续看好新兴市场》中的研究,当美股出现中期调整时,一般收入效应会大于替代效应,新兴市场、包括港股在内倾向于同步下跌(图表11);当美股仅仅是短期调整时,假如新兴市场的基本面具有相对优势,替代效应便可能大于收入效应,资金反而会流入新兴市场(图表12)。

根据以上对美股的分析,我们认为美股波动加剧反复调整的可能性更高些,出现中期级别以上的调整的可能性并不是很大;同时,内地经济有望在三季度企稳,与美国的经济剪刀差正在收窄,港股的估值目前仍在历史均值下方,估值分位数也低于美股。因此,我们认为,中期内资金流入港股的大趋势不会变化。

(3)长期:对外贸易路径

对外贸易路径主要是从偏长期的角度。如果美股出现持续回调,必然影响到实体经济,从而通过贸易路径影响到其他国家的经济和股市,1929年大萧条与2008年的金融危机均是典型例子,由于股市的崩盘,带动美国经济和全球贸易出现大幅下滑。但是如前所述,在目前美国的经济环境和美联储的调控政策下,美股更多的是跟随经济的调整而调整,美股出现持续回调并反过来影响到实体经济的可能性并不高。因此,这条路径对港股的影响是非常小的。

综合以上讨论,我们可以得出结论:美股波动加剧反复调整的可能性更高些,向上和向下的空间都不是特别高。在这样的背景下,美股波动短期内可能会对市场情绪产生影响,造成港股的向下调整;但是从中期看,在替代效应的作用下,美股的波动不会影响资金流入港股的大趋势。相反,美国经济下滑和美联储偏鸽派还会打开国内货币政策的操作空间,并增加贸易战解决的预期,反而可能有利于市场上涨。

二:港股重点事件追踪

3月21日周四,腾讯发布2018财年四季报及全年业绩。财报显示,腾讯2018全年净利润787.2亿元人民币,低于市场预估的822.9亿元人民币;四季度净利润142.3亿元人民币,同比下降31.6%,低于市场预估的175.5亿元人民币。从收入端来看,腾讯的营收表现并不差,四季度营收849亿元人民币,同比增长14.3%,略高于市场预估的833.8亿元人民币,虽然由于监管和版号审批的原因,游戏业务营收连续第二个季度负增长,但是直播、影视产品、金融科技、云服务的营收均大幅增长,弥补了游戏业务的下滑,另外在2019年第一季度腾讯将公布一个新的收入板块;从成本端看,腾讯的成本有了很大的提高,主要集中在营业成本和管理费用,分别同比增长42.5%、28.8%,主要原因是市场推广成本、行政成本和财务成本大幅上升。因此腾讯的长期战略仍然十分稳健,在游戏业务之后可以很快找到新的盈利增长点,长期内对腾讯的股价依然看好;但是就短期而言,业绩发布后腾讯ADR在德国法兰克福市场跳水,跌超4%,短期内可能面临下跌的风险。另外,预计腾讯的一季报将会出现明显环比回升,主要原因在于春节期间腾讯的游戏业务,主要是《王者荣耀》的营收大幅增长。

小米集团3月19日公布了2018年四季度财报及2018年年报。财报显示,小米四季度当季度营收444亿人民币,不及市场预期462.4亿人民币,同比增长26.5%,环比下跌12.6%;经调整净利润18.5亿元,高于此前市场预期14.2亿元。其中智能手机及互联网业务分别环比大跌28.3%和14.58%,此前市场对智能手机业务的下滑预期比较充分,但对互联网业务的下滑预期并不很强烈,而互联网业务对净利润的贡献占比超过了50%,这可能使市场进一步下调小米2019年的业绩预期。未来小米比较确定性的机会是在2019年年中,届时同股不同权公司将正式纳入港股通标的,小米有望获得“北水”资金的支持。

3月19日清晨,香港金融管理局再度入市干预,买入20.1亿港元,以捍卫联系汇率机制,银行体系结余将跌穿700亿港元。截至北京时间6:38,美元/港元报7.8495,逼近7.85弱方兑换保证。这次为金管局今年第3度出手,前两次出手也发生在3月,共买入54.32亿港元。此外,金管局曾于去年4月至8月期间合共买入1034亿港元。该局多次强调,香港的银行持有总额达1万亿港元的外汇基金票据,可作资金流走的缓冲。参考去年情况,金管局或需再干预数次,才能成功击退套利交易互动。美银美林近期预计,金管局今年可能需要再花费600亿港元来捍卫联系汇率制。这意味着到2019年底,香港银行体系结余将降至100亿港元,接近2008-09年金融危机爆发前的水平。该行还称,若结余总额低于100亿港元,香港银行业可加息25个基点。

3月20日,香港证监会向9家经纪行发出限制通知书,禁止他们处理客户在其账户内持有的中国鼎益丰股票等资产,上述账户在2018年至2019年初期间涉嫌操控中国鼎益丰股份的股价。公告信息显示,此次涉及此案的9家经纪行分别为富途证券国际(香港)有限公司、广发证券(香港)经纪有限公司、国泰君安证券(香港)有限公司、海通国际证券有限公司、东方证券(香港)有限公司、软库中华金融服务有限公司、申万宏源证券(香港)有限公司、新鸿基投资服务有限公司及云锋证券有限公司。证监会早前暂停中国鼎益丰股份买卖,根据证监会以往手法,相信已掌握有力证据,目前证监会发出通知指出9家券商涉嫌市场操控活动有关,如果证据充分,犯案者同样会受到刑事检控,一经定罪,操控市场者可被判最高入狱10年及罚款1000万港元。此外,限制通知书禁止上述经纪行在未取得证监会书面同意的情况下,禁止以任何方式处置或处理、辅助、怂使另一人处置或处理有关账户内的任何资产,包括进行股票交易、因交易股票而产生的现金提取或转移、获有关账户授权人指示处理股票或现金、辅助另一人以任何方式处理有关客户账户的任何资产。

粤港澳大湾区金融市场互联互通迎来新进展。香港居民可在香港开设内地银行账户,中银香港作为试点银行,20日起代理开设内地银行账户。账户可用来绑定内地手机钱包,享受在内地日常消费的支付便利。

三、港股市场走势回顾

本周我们延续之前的观点。目前影响市场的因素主要有几点:(1)汇率贬值。根据我们在《港币何时会升值?》中所指出的,汇率的贬值会至少持续到3月末4月初,汇率问题会是三月份压制市场的重要因素;(2)财报公布。下周有220家恒生综指成份股公布年报,数量远超此前几周,但根据我们在《财报季的风险有多大?》中所指出的,财报数据整体上大概率与预期持平,对市场的影响也偏中性;(3)美股的调整。在本周的主题评论中我们指出,美股波动短期内可能会对市场情绪产生影响,造成港股的向下调整,但是从中期看,在替代效应的作用下,美股的波动不会影响资金流入港股的大趋势,对市场走势影响也不会特别大。因此,综合来看,我们认为下周短暂回调的可能性是存在的,但总体中期来看还是震荡的走势。市场震荡走平的过程中,我们依然推荐自下而上配置高股息个股。

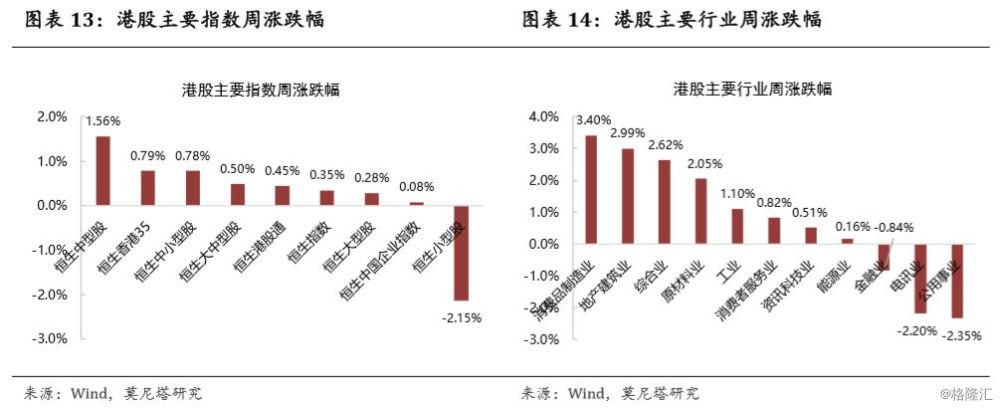

本周港股大盘股显著跑赢。恒生中型股、恒生香港35、恒生中小型股、恒生大中型股、恒生港股通、恒生指数、恒生大型股、恒生中国企业指数分别上涨1.56%、0.79%、0.78%、0.50%、0.45%、0.35%、0.28%、0.08%,恒生小型股则下跌2.15%。从行业上看,金融业、电讯业、公用事业出现下跌,跌幅分别为-0.84%、-2.20%、-2.35%;涨幅较大的行业为消费品制造业、地产建筑业、综合业,涨幅分别为3.40%、2.99%、2.62%。

截至2019年3月10日,恒生指数的估值为10.91,处于历史均值下方,但已经十分接近,表明目前恒生指数处于低估的状态,但低估的程度已经大为缓解。恒生AH溢价指数为123.96,上涨1.13%。

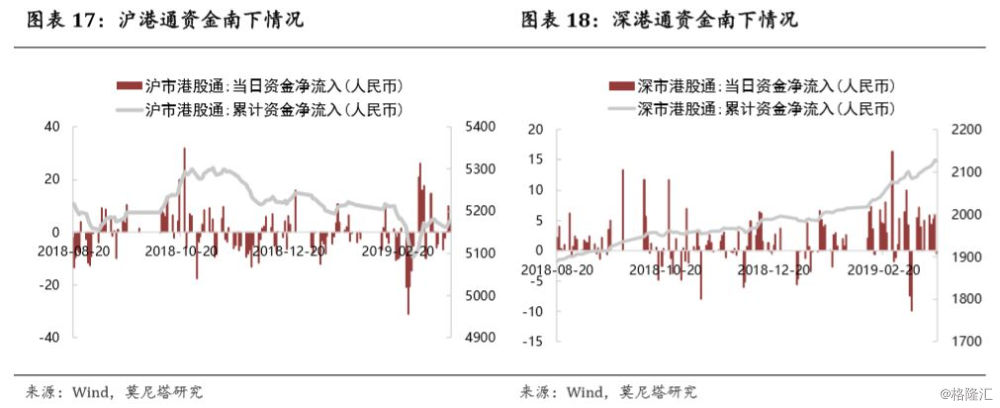

本周沪港通南下资金净流入4.98亿元,累计资金净流入5176.67亿元;深港通南下资金净流入20.77亿元,累计资金净流入2126.44亿元。