下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:诗与星空(ID:SingingUnderStars)

万华化学本来预报是本周发布年报,后来推迟到4月23日,一般推迟发布年报的,都应该警惕。考虑到万华化学由于吸收合并万华化工导致并表单位发生了巨大变化,公司的财务人员及事务所的审计人员的工作量增加不少,所以这个推迟可以接受。

据说,山东籍在外上学的大学生经常被同学问,你会开挖掘机吗?

其实,除了挖掘机技术占据世界领先水平,山东还有一个非常庞大的行业在全国遥遥领先,那就是化工。

山东是全国唯一一个化工行业主营收入超过3万亿的省份(2017年),山东境内的化工产业在2017年合计贡献利润1800亿元。

而同期中国石化,坐拥央企之利,携旗下遍布全国以及海外的数百个分子公司,也不过实现了2.36万亿的营收,利润总额866亿元。

也就是说,山东境内的化工企业,如果整合成一家上市公司的话,规模赶超中石化,盈利能力是中石化的两倍。

截止最新交易日(3月20日),山东最大市值的上市公司就是一家化工企业:大名鼎鼎的万华化学。

这家公司位于美丽的海滨城市烟台,在省会济南和莱芜市合并之前,烟台是山东省内GDP排名仅次于青岛的第二大城市。公司的主打产品是MDI,化学名为二苯基甲烷二异氰酸酯,是生产聚氨酯的主要原料。聚氨酯是一种新兴的有机高分子材料,被誉为“第五大塑料”,因其卓越的性能而被广泛应用于国民经济众多领域。产品应用领域涉及轻工、化工、电子、纺织、医疗、建筑、建材、汽车、国防、航天、航空等。

全球 MDI 需求结构中以建筑行业为主,约占 50%;冰箱、反应注射模塑各占12%、13%。国内 MDI 的需求结构主要以家用电器为主,建筑环保约占 18%,和全球在保温材料方面的应用差距较大。主要原因是因为发达国家通过一系列环保法案,聚氨酯材料替代聚苯乙烯材料进程加快。

由于中国环保要求的加强,MDI的需求量与日俱增。

目前国内 MDI 主要用于冰箱领域,占比约 45%,远高于全球在冰箱领域 12%的水平。消费升级的需要,冰箱的增长还在持续。随着生鲜配送行业的大规模发展,冷链运输对MDI的需求量也会越来越大。

因为用途广泛,因此MDI的需求量极大,万华化学则是MDI的全球“一哥”,占据全球总销量的22.5%,国内MDI产量的60%以上。

一、2018年业绩快报

然而,作为化工产品,其价格特别容易受到原油价格以及国际市场环境的影响。公司发布的2018年业绩快报显示,这一年,公司的业绩不太尽如人意。

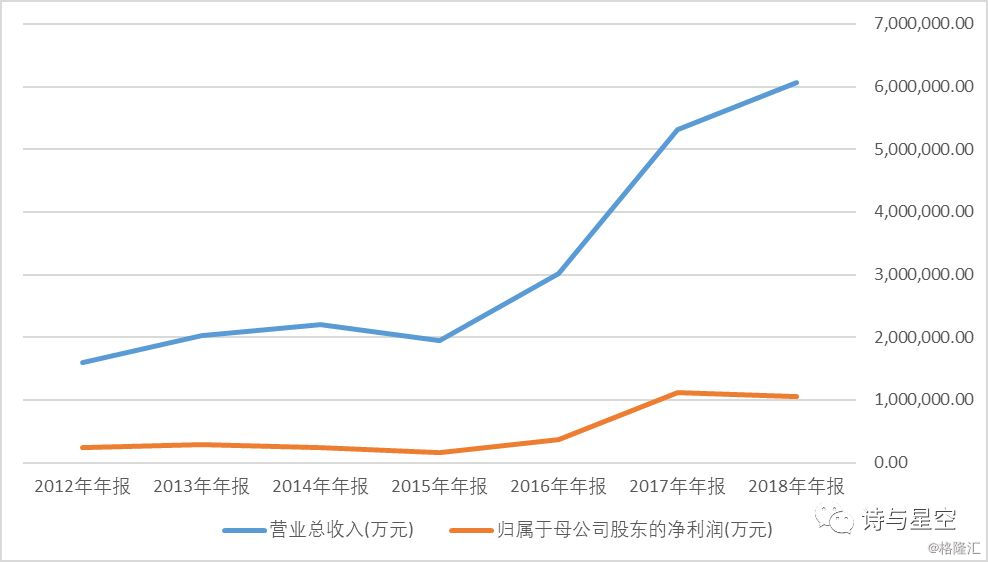

2018年度,公司实现营业收入6,062,119.34万元,较上年增长14.11%;营业利润1,608,498.18万元,较上年减少5.16%;利润总额1,597,778.02万元,较上年下降4.61%;归属于上市公司股东的净利润1,061,037.99万元,较上年下降4.71%。

营收增幅尚可的情况下,利润略有下滑。主要原因就是全球范围内MDI价格的降低。

2018年12月份,MID价格一度跌到11000元/吨,给万华化学带来巨大的压力。

二、吸收合并万华化工

2018年9月,万华化学发布公告,万华化工上市通过证监会批复,实现集团化工资产整体上市。公司本次交易吸收合并万华化工 100%股权, 发行价格 30.43 元/股,合计发行股份数量为 17.16 亿股。本次交易后万华化工持有的万华化学 13.10 亿股股票将被注销,实际新增股份数量为 4.06 亿股。万华化工持有的 100%BC 股份、万华宁波25.5%和万华氯碱热电 8%的股权将注入到上市公司中,实现万华旗下化工类资产的整体上市,并解决了万华实业 2011 年收购 BC 化学后一直存在的同业竞争问题。 主要资产 BC 公司 100%股权 2018-2021 年承诺业绩为 3.82、 1.89、 1.90、 1.92 亿欧元,万华宁波 25.5%股权 2018-2021 年承诺业绩为 13.11、 9.88、 9.39、 9.49 亿元。

本次重组后,万华化工之股东由间接持有万华化学股权从47.92%变更为直接持有万华化学股权54.65%;上升了6.73%;换句话说,本次重组的代价就是以“万华化工其他资产”作价123.41亿元换取万华化学重组后6.73%的股权,或者换一种说法,以“万华化工其他资产”作价123.41亿元换取万华化学重组前14.83%的股权。

在此多说一点上市公司的非上市体系的故事:为了到股市上圈钱,中国的许多公司上市的时候先对资产进行剥离,做出一套漂亮的财报来上市,被剥离出来的通常都是劣质资产,比如破旧的房屋、濒临退休的员工、亏损的业务等。这些资产重新注册一个公司,成为上市公司的关联公司(上市部分叫做某某股份公司,非上市部分叫做某某集团公司的情况非常多,参照中国石油、中国石化)。

优质资产上市后,一方面通过关联交易反哺非上市公司,进行关联方利益输送(尽管关联方利益输送是证监会明令禁止的,但都是事实上存在的);另一方面随着时间的推移,非上市公司有可能业绩出现好转,从而可以重新被上市公司吸收合并。

三、2018年三季报里的信息

由于公司尚未发布年报,快报的信息量并不大,因此以2018年的三季报为例,可以窥见一斑。

1、资产负债率不断下降。

资产端。

公司营收增加的同时,应收账款大幅下降。作为化工行业,这是很难能可贵的,公司对应收款的管理非常到位。

存货暴增。2018年三季报的存货高达84亿,较2016年涨了一倍。一般来说,存货增加的情况,表哥是要提醒大家留意的,这里修饰利润非常容易,但是万华化学的存货比较特殊,因为MDI的价格接近冰点了。公司决策层凭经验在赌价格回升,所以囤积了许多存货。

负债端。

长短期借款都大幅下降,同时预收账款较大幅度增加。

说明即便是在市场价不断降价的过程中,公司的产品还是比较受欢迎的。这也正是行业龙头老大和全产业链的实力所在。

2、财务费用下降

由于长短期借款的下降,公司的财务费用随之下降。

3、经营性现金流量

从经营性现金流量净额来看,公司历年来对资金回笼都非常重视,净现比相当不错,这也彰显了公司领导层的稳健经营理念:公司上市是来靠经营赚钱的,不是靠平台来融资的。

四、多元化经营的MDI带头大哥

表哥读过几份很特别的年报,为什么说特别?是因为它们的市占率都已经接近了极限,摸到了天花板。

比如安琪酵母,国内市占率超过50%,在表哥认为安琪酵母再不进行多元化发展即将陷入瓶颈的时候,安琪酵母埃及分公司红红火火的开张了。

再比如格力电器,零售环节市占率接近40%,董小姐做手机做电饭煲甚至尝试做电动车,来开拓格力的新产品,在表哥认为增幅乏力的时候,格力搭上了消费升级的顺风车,业绩继续上涨。

所以,情感专一的上市公司也有它的盈利之道。走出国门往往要比尝试多元化发展更容易。

MDI做到极致的万华化学,怎么继续发展呢?

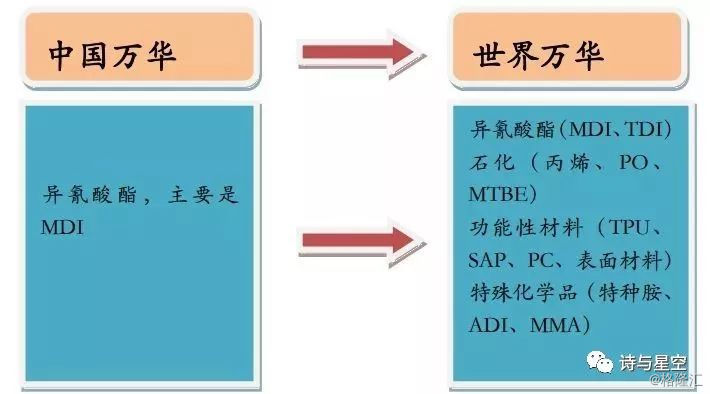

中国的,世界的。

万华选择了走出国门和多元化发展两条腿走路,目前公司已在美国、巴西、匈牙利、日本、韩国、印度、土耳其、俄罗斯、迪拜共九个国家设立分子公司。同时产品线继续扩大,除了MDI,TDI、石化产品的占比越来越大。

2019年,价格低迷的MDI市场传来了好消息,一度跌到11000/吨的MDI涨到了15000/吨,考虑到万华化学三季报囤的那80亿的存货,这又能增加多少利润啊!

免责声明:本文非荐股,仅从财务数据做出合理分析。以此为投资依据,风险自负。