下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:宏观长春

导读

2019年美联储暂停加息。

摘要

美联储议息会议点评

关于加息前景,鸽派超预期。3月议息会议维持2.25-2.5%基准利率不变,符合市场预期。点阵图显示,相比于2018年12月,联储委员下调了对于2019-2021年加息预期。

关于缩表,明确9月末停止减持国债,但会继续减持MBS,2019年底资产负债表规模降至GDP的17%。

关于经济预期,下调了GDP增速和PCE通胀预期,上调了失业率预期,强调今年经济增长前景积极正面。

关于风险,关注英国脱欧和贸易谈判,认为当前金融系统风险不构成威胁。

与1月相比,此次会议纪要的变化主要在于对经济基本面措辞的转向。对于整体经济状况,1月、3月两次会议都较前次会议趋弱,3月认为经济活动较去年四季度放缓。同时,家庭消费和企业固定资产投资都增速放缓。

美国基本面并不存在较大风险,结合2020年大选在即,我们认为当前美国经济放缓是经济周期自然作用的结果(其中也有减税效果逐步消退的影响),经济下行是放缓而非衰退。我们判断2019年美联储将维持基准利率2.25-2.5%,暂停加息。

经济下行压力下,全球主要央行政策趋松

美联储委员会发布的“褐皮书”显示,1月下旬至2月期间,美国经济活动持续扩张。通胀上行压力缓和,美国三年期通胀预期下降至2.8%,创18个月新低。鲍威尔在3月10日接受哥伦比亚广播公司采访时称,“美国经济目前表现良好”, 不急于调整利率水平。

欧洲央行3月7日公布政策利率决议,称预计至少在今年年底前维持三大基准利率水平不变,且将从2019年9月开始推出新的一系列每季度一次的定向长期再融资操作(TLTRO-III)。

日本、澳大利亚、加拿大维持利率不变。

英国央行行长卡尼警告称,市场可能低估了英国央行未来加息的前景。

法国央行下调2019年GDP预期至增长1.4%。

正文

1. 三月美联储议息会议点评

1.1 此次会议传递的四大信息要点

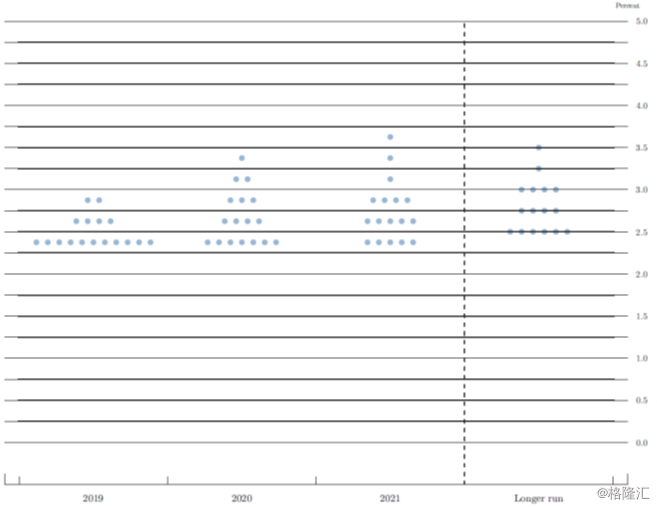

关于加息前景,鸽派超预期。3月议息会议维持2.25-2.5%基准利率不变,符合市场预期。但点阵图显示,相比于2018年12月,联储委员下调了对于2019-2021年加息预期,预测中位数分别为2.4%、2.6%、2.6%,意味着2019年不加息,2020年加息一次,2021年不加息。

图1:近期美联储官员重要讲话

资料来源:国泰君安研证券研究,FOMC

关于缩表,明确9月末停止减持国债,但会继续减持MBS,2019年底资产负债表规模降至GDP的17%。预计从今年5月起,将当前每月300亿美元国债缩减规模降至150亿美元,到9月末停止减持。同时,为达到美联储主要持有国债的长远目标一致,计划继续缩减此前持有的机构债和住房抵押贷款支持证券(MBS),5月议息会议或将提供更多市场操作的细节。

鲍威尔在新闻发布会上提及,预期到2019年年底,资产负债表占GDP比重大约为17%(此前最高25%),美联储并未尝试让美债收益率曲线趋平和延长所持债券到期时间。

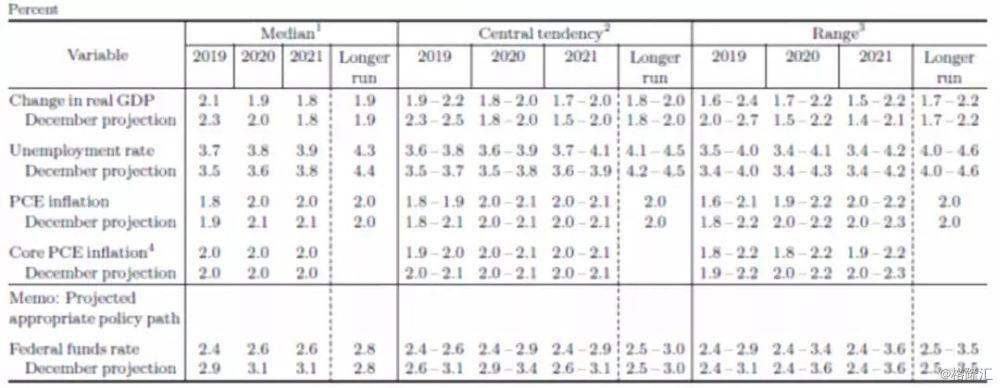

关于经济预期,下调了GDP增速和PCE通胀预期,上调了失业率预期,强调今年经济增长前景积极正面。在2018年12月下调的基础上,美联储再度下调2019、2020年GDP增速、2019-2021年PCE通胀预期(核心PCE预期保持不变),同时上调2019-2021年失业率预期。鲍威尔在发布会中强调“美国经济今年的前景是积极、正面的”,认为美国家庭基本面向好,12月零售数据大幅下滑与其他方面数据(薪资增长加速、消费者信心回升、失业率低)不一致,需要继续观察和保持耐心。

图2:3月议息会议公布的经济增长、通胀和失业率预期

资料来源:国泰君安研证券研究,FOMC

关于风险,关注英国脱欧和贸易谈判,认为当前金融系统风险不构成威胁。鲍威尔在新闻发布会中提及,关注国内和海外形势,内部贸易谈判不确定性和外部英国脱欧都将对美国经济造成影响,程度有待确认;同时认为,赤字是一个重要议题,美国联邦政府的债务增速绝对不能超过经济增速。但并不认为目前的金融脆弱性偏高,银行业的资本状况好于08年金融危机之前。

1.2 此次议息会议措辞有什么变化?

与1月相比,此次会议纪要的变化主要在于对经济基本面措辞的转向。

对于整体经济状况,1月、3月两次会议都较前次会议趋弱,3月认为经济活动较去年四季度放缓(3月“slowed”,1月“at a solid rate”,12月“at a strong rate”)。

同时,家庭消费和企业固定资产投资都增速放缓(slower growth),1月会议认为家庭消费强劲增长(grow strongly),企业固定资产投资增长温和(has moderatedfrom its rapid pace earlier last year)。

关于劳动力市场,认为2月非农就业略有变化(littlechanged),但最近几个月平均来说新增就业稳健。失业率仍处低位。

关于通货膨胀,指出通胀同比增速总体下行,主要源于能源价格下跌。剔除食品与能源的核心通胀仍接近2%。基于市场的通胀补偿指标保持低位,基于调查的长期通胀预期指标几乎未变。

1.3 后续展望:2019年暂停不加息

当前,美国家庭部门债务率较危机高点降低了20个百分点左右,企业部门债务率温和增长,劳动力市场充分就业,薪资增长强劲,中美贸易谈判有序推进,整体而言,基本面并不存在较大风险,结合2020年大选在即,我们认为当前美国经济放缓是经济周期自然作用的结果(其中也有减税效果逐步消退的影响),经济下行是放缓而非衰退。

综上,我们判断2019年美联储将维持基准利率2.25-2.5%,暂停加息。

2. 经济下行压力下,全球主要央行政策趋松

2.1美联储:通胀上行压力缓和,释放暂停加息的信号

美东时间3月6日,美联储委员会发布的“褐皮书”显示,1月下旬至2月期间,美国经济活动持续扩张。在12个地方联储中,10家报告“略微到温和增长”,但费城和圣路易斯联储称增速持平。大约半数的地区表示,联邦政府停摆导致了经济部分领域放缓,其中包括零售、汽车销售、以及房地产等。劳动力市场仍然保持紧俏,但大多数地区的工资水平温和提高,整体价格上涨呈现“缓和至温和”状态。制造业有所走强,但企业报告了“对全球需求疲软、关税导致成本上升以及贸易政策不确定性的担忧。“

3月11日,美国纽约联储发布消费者预期报告显示,美国三年期通胀预期下降至2.8%,创18个月新低。上个月该值为3.0%。

重要讲话:

美联储主席鲍威尔于3月1日在纽约公民预算委员会上发言时表示,“尽管劳动力市场仍然火爆,但通胀上行压力的迹象已经有所缓和。”这被市场认为是减弱加息预期的一个重要信号。鲍威尔在3月10日接受哥伦比亚广播公司采访时称,“美国经济目前表现良好”,不急于调整利率水平。同时,他表示“暂停加息并非因为美国总统特朗普的压力。”

图3:近期美联储官员重要讲话

资料来源:国泰君安研证券研究,FOMC

2.2欧央行:年底前维持利率不变,九月将推出TLTRO-III

政策决议:

3月7日,欧洲央行公布政策利率决议,称预计至少在今年年底前维持三大基准利率水平不变(主要再融资利率0%、隔夜贷款利率0.25%和隔夜存款利率-0.40%)。前次会议的表述为“预计至少在2019年夏天前将保持利率不变”,本次会议推迟了加息时间。同时,欧洲央行称将从2019年9月开始,“推出新的一系列每季度一次的定向长期再融资操作(TLTRO-III)”。这是欧洲央行第三次启动TLTRO操作,旨在维护欧元区内银行良好的借贷环境以及货币政策的传导。

同日,欧洲央行下调了欧元区的经济增速预期和通胀预期。下调欧元区2019年GDP预期至增长1.1%(此前料增1.7%),下调2020年预期至增长1.6%(此前料增1.7%),维持2021年预期在增长1.5%不变。下调2019年通胀率预期至1.2%(此前预期为 1.6%),下调2020年通胀率预期至 1.5%(此前预期为 1.7%),下调2021年通胀率预期至 1.6%(此前预期为 1.8%)。

重要讲话:

欧洲央行行长德拉吉于3月7日召开新闻发布会,认为欧元区经济增长前景面临的风险“依旧是偏向下行”。地缘政治、保护主义和新兴市场脆弱的不确定性等因素持续施压欧元区经济,这令欧央行有决心“准备好在必要的时候作出行动”。

但德拉吉表示不应对欧元区经济格外悲观。由于经济调整仍将在2019年持续, “欧元区陷入经济衰退的可能性非常低”。德拉吉称本周并未讨论关于重启QE,也没有讨论下调存款利率,暗示不重启去年12月结束的2.6万亿欧元量宽买债政策。

2.3英国央行:市场低估了未来加息的前景

重要讲话:

当地时间3月5日,英国央行行长卡尼向英国上议院的一个委员会表示,英央行预计未来两三年国内通胀率约为2.1%,高于2%的央行通胀目标。“利率路径不够稳固,若要完成央行的使命,利率还不够高。”市场低估了英国央行未来加息的前景。

3月7日,英国央行货币政策委员桑德斯表示,英国经济近期显著放缓。“考虑到通胀相当好并且经济增长温和,应该等待并观察英国脱欧是如何展开的,便于实施下一步利率措施。”如果能平稳脱欧,英国经济增速将走强。桑德斯称,抵押贷款利率对央行利率走势不再那么敏感。当利率接近零时,政策的效果降低。

2.4澳大利亚央行:维持基准利率不变,但称下行风险已经上升

政策决议:

3月5日,澳大利亚联储公布2月政策利率,仍维持前值1.5%不变,符合市场此前预期,这是澳洲联储连续第27个月保持利率不变。澳洲联储在声明中表示,低利率为经济提供支撑,失业率、通胀预计将持续逐步改善。预计2019年全年国内生产总值(GDP)增速为3%,就业市场保持稳定,失业率将小幅回落至4.75%。而潜在通胀率将逐渐回升,对2019年的潜在通胀率的基准预测为2%,2020年为2.5%。

澳洲联储在声明中说,贸易紧张局势依旧给国内经济带来不确定性,全球经济展望依旧处于合理区间,但下行风险已经上升。此外,澳大利亚的房地产市场面临持续调整压力。

3月19日,澳洲联储公布了货币会议纪要。会议纪要重点透露了住房市场的担忧,称劳动力市场对前景“特别重要”,并重申消费存在相当大的不确定性。由于房地产价格的下跌对家庭支出和经济增长的影响,澳洲联储已转向中立的政策立场。

2.5法国央行:下调经济增速预期

3月14日,法国央行下调2019年GDP预期至增长1.4%(2018年12月份料增1.5%),下调2020年预期至增长1.5%(此前料增1.6%),维持2021年预期在增长1.4%不变。

2.6加拿大央行:基准利率维持不变,未来加息不确定性增强

3月7日,加拿大中央银行决定利率不变,基准利率维持在1.75%。这是加拿大央行连续第三次维持利率不变。加拿大央行表示,2018年底经济增长步伐突然减速,全球经济和加拿大经济前景不明朗。

此外,加拿大央行在声明中警告称,未来加息的不确定性有所增强,放弃今年1月份有关利率将随时间推移而上升至2.5-3.5%的预测。未来仍可能加息,但并非迫在眉睫,“央行会保持耐性和观望,将密切监察家居消费、油价、环球贸易政策的发展”。

2.7日本央行:利息决议“按兵不动”,经济展望温和扩张

政策决议:

3月15日,日本央行公布利率决议如预期般按兵不动,同时也并未做出市场此前期待的关于进一步宽松的表态。根据利率决议,日本央行将维持政策利率-0.1%不变,并维持10年期国债收益率目标在0%附近。在购买日本国债方面,日本央行维持灵活购债承诺不变,持仓将按每年80万亿日元速度增长。在对国内经济的评估上,日本央行维持“日本经济将继续温和扩张”的判断,但由于全球经济放缓,下调了对贸易出口与工业生产的评估。

重要讲话:

3月15日,日本央行行长黑田东彦在新闻发布会上表示,全球经济放缓影响日本出口和生产,但日本国内经济继续保持强劲,经济展望的主要情境没有改变。黑田东彦称,海外市场将在一段时间内影响日本经济,但经济仍维持温和扩张,2%物价目标的势能仍能维持,但需要时间。同时,他不认为日本薪资增长会剧烈下滑。