下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄亚铷 谢超 陈治中 李瑾

来源:超悦策略

要点

◆ 外资是2019年重要的增量资金,2019年1-2月,外资大幅增配了家电、食品饮料行业龙头,短期加速市场上涨,影响市场风格。往后看,外资流入和流出的节奏和交易行为对市场还将带来何种影响?外资波动何时放大?对家电白酒的超配和中小创的低配是否会一直延续?

◆ 买满家电龙头后,外资流入预计向二线龙头扩散。外资对大族激光、美的集团等股票持股比例接近30%上限后,后续行为存在四种可能:1、核心龙头出现“抢筹行情”;2、外资增加该行业二线龙头股票的配置;3、资金向其他低配行业扩散;4、外资对A股增配趋势出现停滞。四种情形下,2019年1-2月,核心龙头“抢筹行情”已经出现,但受制于持股比例上限和全球可比估值,情形1难以持续。长期来看,外资对一个市场的配置呈现从一线龙头到二线龙头,从优势行业到其他行业的“扩散化”的特点。其中,同行业的扩散将会较快发生,行业间的扩散将会在更长时间中体现出来,外资对优势行业的超配持续性强,对其他行业的溢出效应,短期不应过度乐观。二线龙头受外资进出波动影响更大,则行业景气向上时,二线龙头弹性更高。

◆ 目前A股处于外资流入红利期,资金相对稳定。外资流入红利期何时结束?我们通过三个角度进行了“大胆假设”,供我们在日后“小心求证”:1、通过A股与美股相关性可以跟踪观察外资进出对A股美股联动的影响,联动增强说明外资波动波动加大,对A股的持股比例稳定上升的过程基本结束。2、大部分海外投资者通过跟踪MSCI来配置新兴市场,假设外资参考A股在MSCI新兴市场指数中的权重进行配置,外资对A股最终持股比例约为9-10%,而外资流入进程达到70%左右后波动增大,则外资流入红利期结束时的持股比例约为6-7%;3、外资对该市场的持股比例与一国外贸占比、出口产品复杂度相关,而这背后体现的是外资对一国核心产业的熟悉程度。中国经济正在向科创、新经济转型,出口产品技术含量的提高,有利于进一步提高A股对外资的吸引力。

◆ 交易行为上,外资多在行业、个股估值低点买入,但所谓的“达到预期收益率”后卖出的说法难以获得证据。外资对台积电存在“低买高卖”,但卖出持股比例下降很小,边际影响无需过度担心。对A股来说,外资整体持股比例仍处于上升,“低买高卖”的特征在行业和大部分个股层面均不明显。外资卖出行为受到全球风险偏好回落、个股基本面变化及涨幅较高三方面影响,而个股涨幅的重要性位居末尾。

◆ 外资买不买中小创?韩国市场外资对KOSPI和科斯达克市场的流入比例相当,特别是2012年后外资对科斯达克市场的资金流入增加。A股市场上,2018年12月后,外资调研中小企业数量不断提升。随着创业板和中盘股被纳入MSCI中国指数,外资对中小创的低配幅度预计进一步收窄。而伴随中国加大对科创支持力度,提升科技企业核心竞争力,真正有核心技术的科创企业预计也将吸引外部资金大量配置。

◆ 风险提示:1、海外市场大幅波动。2、韩国、中国台湾市场规模相对A股较小影响可比性。3、国内经济增速超预期下行。

正文

1、再谈外资:外资的后续交易行为及进入节奏?

在报告《外资流入A股的长期和短期影响——韩国、中国台湾市场国际化比较研究》中,我们谈到了外资流入A股的几个特点:(1)外资流入影响市场大势有限,但会加强A股与海外市场的相关性;(2)长期来看,外资并非稳定资金,外资流入新兴市场规模与海外市场表现相关,即受国际投资者风险偏好影响;(3)外资选股偏好当地市场具有全球竞争优势的行业(韩国市场汽车、电子;中国台湾市场半导体)和竞争格局良好的垄断行业(韩国市场石油、钢铁),A股外资持股较多的行业主要是食品饮料、家电和金融。

年初以来,美联储的鸽派表态带动了全球市场风险偏好的好转,而A股市场低估值以及“宽货币”、促进消费等宏观政策的出台,进一步驱动了资金的风险偏好。虽然A股上市公司盈利增速仍在下行期,部分相对稳定的板块,如消费、金融等,获得外部资金的青睐。

许多投资者认识到,外资是2019年重要的增量资金,在了解外资对市场大势的一般影响后,投资者更关心外资流入和流出的节奏;同时,1月外资普遍大幅增配了家电、食品饮料,部分个股外资持股比例已经接近30%的上限,后续外资将有怎样的交易行为?而今年MSCI将中小创纳入中国指数提前,偏好蓝筹白马的外资会“买账”吗?本篇报告重点解决投资者关心的这些问题。

2、问题一:买到上限后,外资怎么办?

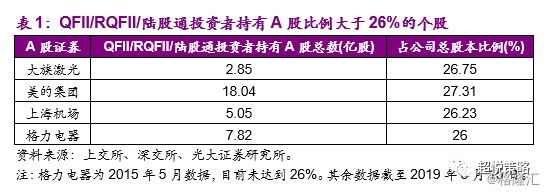

当前,我国在《合格境外机构投资者境内证券投资管理暂行办法》和《沪港股票市场交易互联互通机制试点若干规定》中规定“所有境外投资者对单个上市公司A股的持股比例总和,不超过该上市公司股份总数的30%。”证监会副主席方星海在3月7日回答记者问题时,表示目前对外资投资额度30%上限没有放宽计划,我国对外资参与A股证券市场仍保持渐进放开的态度。目前,沪、深交易所每日会对QFII/RQFII/陆股通合计持股比例超过26%的公司进行公示,截至3月15日,4只股票达到了公示比例。而许多个股的外资持股比例虽然没有达到公示比例,但国有资本或产业资本持股比例较高,外资持股比例难以进一步增加。

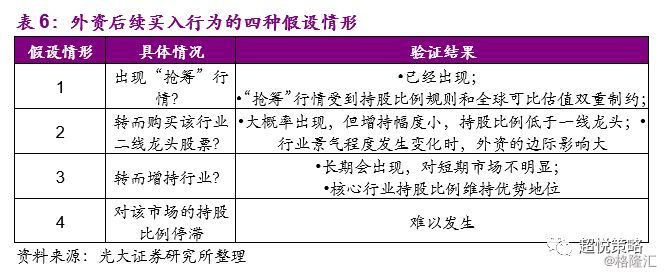

我们在之前的报告中提出,外资对大盘蓝筹的偏好比较持续,那么当这部分外资偏好股票的持股比例接近30%的上限后,外资会继续增持还是转为谨慎观望?外资进入A股的节奏是否会受影响。我们概括了以下4种情形,逐一分析其可能性及带来的影响:

情形一,核心股票出现“抢筹”行情。外资对核心龙头偏好不改,筹码稀缺性导致这些受到外资青睐的个股大涨。

情形二,外资继续增配之前偏好的核心行业,但因一线股票额度不够,转而购买二线龙头。

情形三,外资继续增配A股,但转而购买其他行业一些龙头股票。外资持股从之前的集中超配几个少数行业,逐步扩散至其他行业,集中度降低。

情形四,外资进入A股进程停滞,等待后续政策的进一步放开。

四种情形对应了不同的市场机会/风险,如情形二意味着二线龙头有望受益于外资流入,且相比一线龙头上涨弹性更强;而情形四则对市场是最不利的,即意味着外资流入行情面临结束。

2.1、情形一:“抢筹”行情已经出现

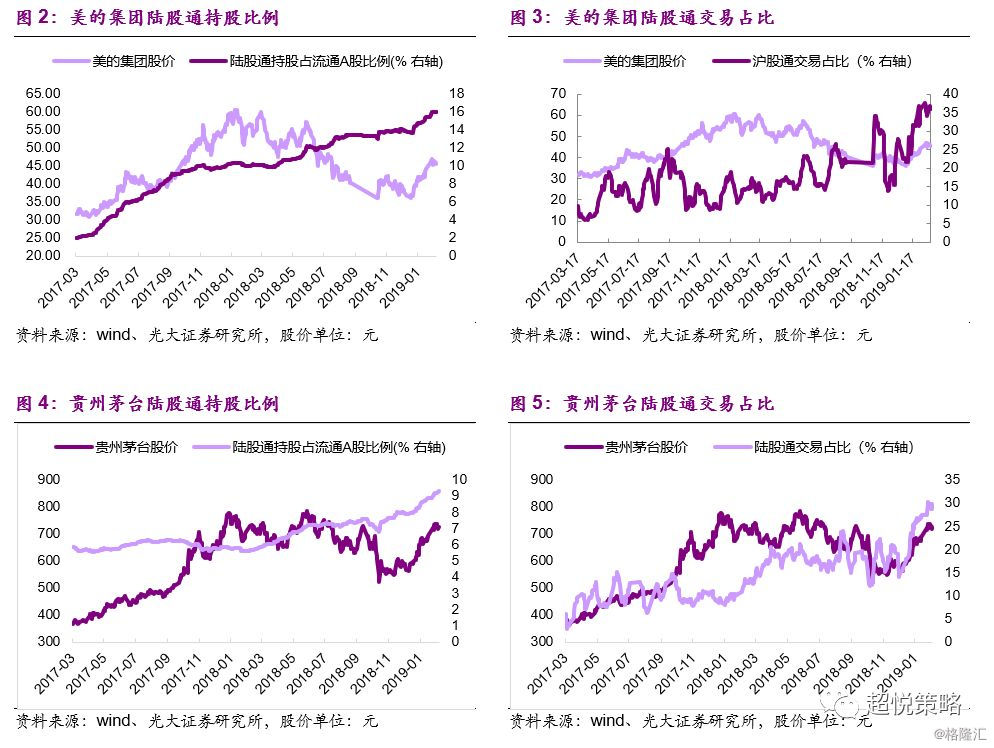

2019年1月至今,陆股通对美的集团、格力电器等上市公司的持股比例明显抬升,外资买入占成交量的比例处在30%附近。从陆股通买入的规模和节奏看,“抢筹”行情已经出现,在年初还具有存量资金特征的市场中,起到了市场上涨的主导作用。

但“抢筹”行情的持续性较弱:一方面,核心个股仍面临持股比例上限,这使得“抢筹”行情开启就意味着总有结束之日;另一方面,外资买入较多的股票多为中国具有全球范围优势竞争力的公司,这部分公司面临全球定价的制约。

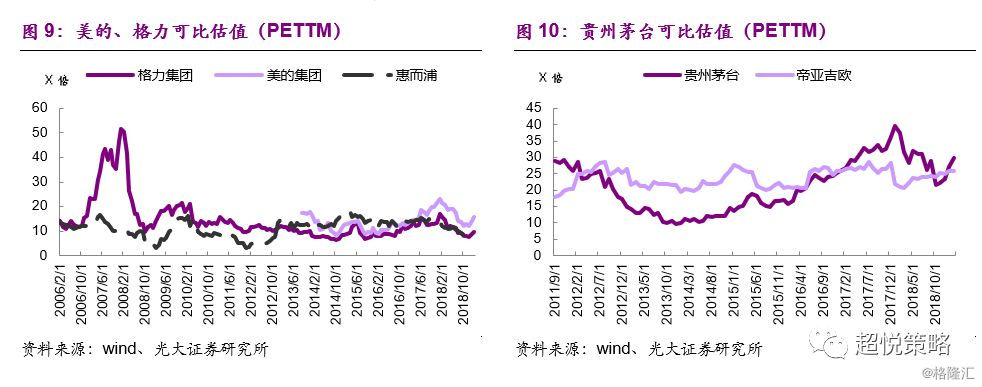

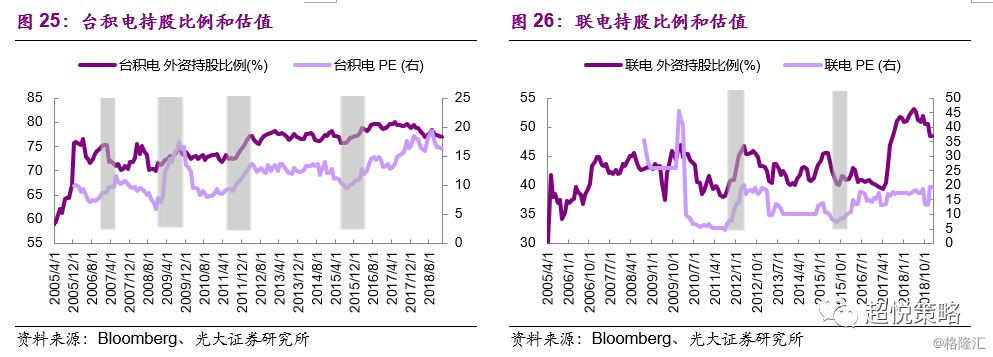

以韩国外资持股比例较高的三星电子、中国台湾市场外资持股集中的台积电为例,其与美国英特尔公司同为半导体电子行业龙头,三家公司的估值区间较为一致(图8,红色虚线框,2017年后三星电子因手机Note7电池爆炸事件,三星智能机市占率大幅下滑导致估值下行除外)。特别是台积电和英特尔,2006年8月-2007年2月,2015年7月-2016年10月,当台积电估值低于Intel时,外资对台积电的持股比例均有一定增加;而在2017年6月-2018年6月间,Intel持股持续低于台积电,虽然两只个股均在上涨过程中,但外资对台积电的持股比例也有一定下降。

将美的、格力、茅台等对标全球可比公司,我们发现美的、格力与国际可比公司惠而浦估值长期处于10-15倍估值区间,茅台与龙头公司帝亚吉欧估值也在25-30倍区间,具有一定的可比性,而A股公司相比国际公司略有溢价。

2.2、情形二:外资对二线龙头持股比例波动较大

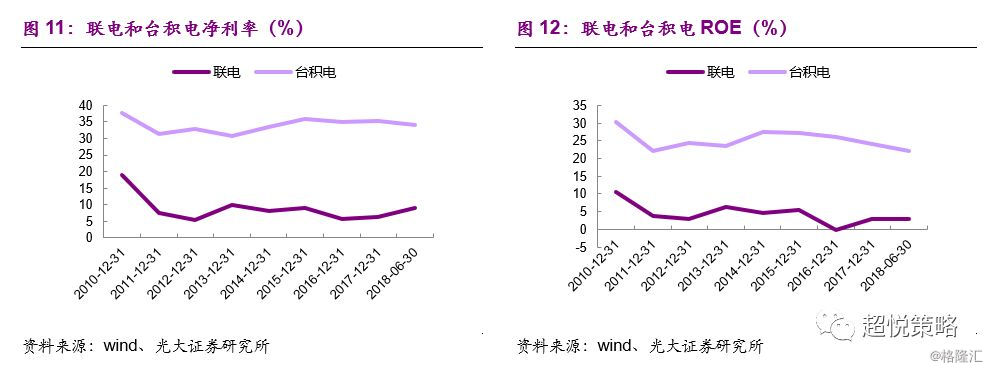

中国台湾市场出现过外资对绝对龙头持股比例较高,转而购买二线龙头而出现股价轮动的情况。以外资持有中国台湾比例最高的半导体行业为例。台积电是半导体行业的绝对龙头,2018年营业收入2085.6亿元,净利润710亿元。联电虽然也是全球领先的半导体公司,但收入、利润规模相对较小,毛利率稳定性也不如台积电,2018年联电中报营业收入165.8亿元,净利润15.3亿元。

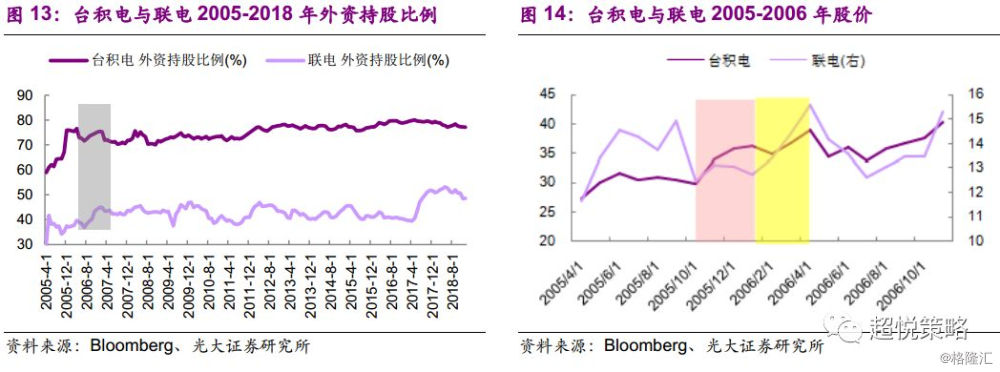

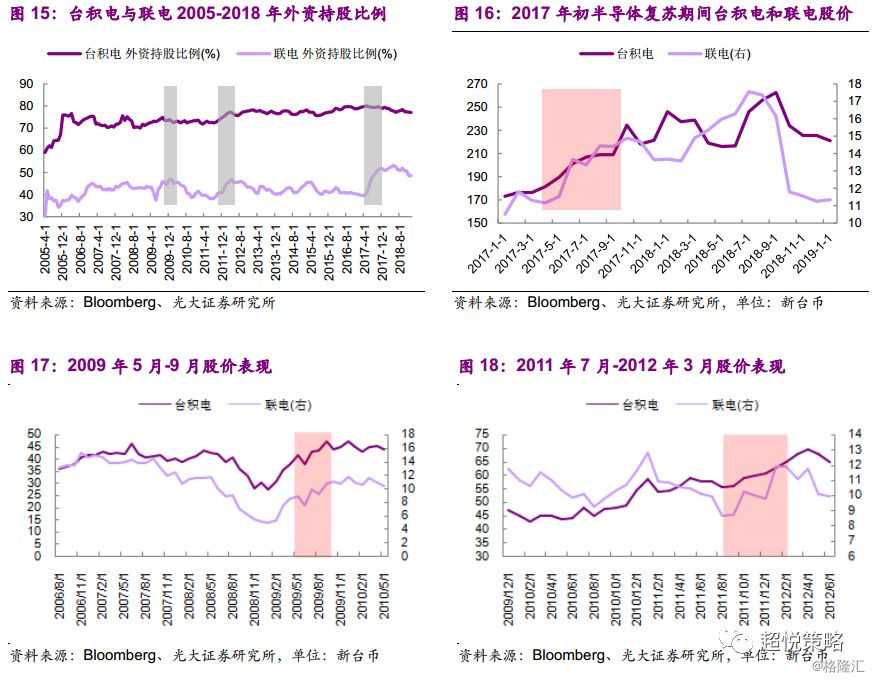

从外资对台积电和联电的持股比例变化中,可以总结出以下3点:首先,外资对一线龙头台积电的持股比例持续高于二线龙头联电:2006年后,外资对台积电的持股比例一直保持在70-80%区间;而外资对联电的持股比例区间为40-50%。

其次,外资进入早期,外资持股比例在台积电和联电间出现了一次较明显的轮动:2005年12月,外资对台积电的持股比例从58%快速上升至75%,2006年1-3月外资持股比例出现了小幅下降后趋于稳定。而在此期间,外资对联电的持股比例明显上升,从37.4%上升至43.4%;期间,台积电和联电的股价出现轮动:2005年4月-2006年1月,台积电股价上涨33.1%,联电仅上涨9.3%;而2006年1月-3月,台积电股价上涨7.2%,联电上涨22.3%。

第三,在行业景气上行初期,外资对二线龙头持股比例边际影响更大:外资对二线龙头有更多的进入空间,这意味着联电的外资持股比例波动性更大。外资对联电的边际影响大于台积电。

2017年初半导体行业整体景气度提升,全球半导体行业整体反弹。外资对台积电的持股比例维持在79.5%附近,对联电的持股比例从39.4%上升至49.7%。但这一期间台积电和联电的股价表现大致相当,2017年4月-2017年9月,台积电上涨15.0%,联电上涨17.1%。

2011年7月-2012年3月,投资者预期2012年一季度半导体行业景气度见底回升,全球半导体股票均出现较大涨幅。这一期间,外资对台积电持股比例上升4.5%至77.1%,对联电的持股比例上升7.7%至45.8%,期间,联电表现大幅好于台积电:台积电上涨17.9%,联电上涨43.6%。

2009年一季度,半导体行业营收增速见底反弹,2009年5月-9月,外资对台积电持股比例上升1.7%,对联电的持股比例上升5.5%,期间,联电的股价表现也相对更好:台积电上涨13.4%,联电上涨20.8%。

长期来看,台积电股价随着其利润增长而提升,联电表现远不及台积电:1994年至今,台积电市值增长11倍,年化收益率20.13%,联电市值仅增长1.2倍,年化收益6%。但即便如此,外资从一线到二线龙头扩散时期,联电具有更好表现,而这一时期联电基本面并未好于台积电[1]。整体来说,外资对二线龙头的持股比重波动更大,在部分时点,如产业的复苏期,外资进入带来二线龙头股价更高的弹性。

[1]上述时期,联电基本面并未明显好于台积电:

(1)2017年一季度,联电、台积电利润分别同比增长990.5%、35.3%,ROE分别为4.70%、26.11%;2017年Q1联电净利润大幅增长主要源于2016年Q1的低基数,从收入角度2017年一季度,联电、台积电分别同比增长8.8%14.9%;

(2)2011年二季度-2012年一季度,联电利润分别同比下降39.5%、77.6%、84.7%、71.1%,ROE分别为11.02%、7.55%、4.97%、3.44%;台积电利润分别同比下降10.8%、35.2%、22.5%、7.7%,ROE分别为30.26%、25.26%、22.30%、20.75%;

(3)2009年上半年,联动、台积电利润分别同比下降354.0%、54.3%,ROE分别为-15.89%、15.74%。

2.3、情形三:长期来看,外资持股行业集中度下降

从持股逐步扩散的角度,外资对行业的配置偏好是否会有改变呢?我们在之前的报告中讲过,外资对行业配置的偏好持续性较强,在中国台湾市场一直高配电子和半导体,在韩国市场则高配信息技术、金融、能源。

但从时序上看,随着外资进入某一市场时间增加,外资对核心行业的超配幅度是下降的,对全市场的配置显得更加均衡。以中国台湾市场为例,2001-2018年,外资持股的行业偏离度逐步减小:2001年,外资进入中国台湾市场配置比例最高是其最具知名度的行业,所有外资持股中,电子和半导体两个核心行业占比合计72%;2010年,外资在电子、半导体两行业持有市值占比降至52%,金融保险占比提升至15%;2018年,外资在电子、半导体两行业持有市值合计占比降至43%,金融保险升至23%。

从陆股通在A股市场的行业配置上看,2017-2019年整体持股集中度有所下降:2017年底,外资持股前三大行业占比42.6%,前五大行业占比60.8%;2019年2月,外资持股前三大行业占比39.8%,前五大行业占比57.2%。

但外资对食品饮料的超配不改。以陆股通持股行业市值占比与全A行业自由流通市值占比的差,作为该行业外资超配或低配的比例。截至2019年3月15日相对2017年底,外资对食品饮料行业超配幅度从13.77%增加至14.20%,对通信、非银金融低配幅度扩大,通信从低配1.54%扩大至低配1.86%,非银金融从低配0.09%扩大至低配0.41%,对电力及公用事业从小幅超配转为低配,对建材从小幅低配转为超配。

除上述行业外,其余行业外资持股的行业偏离度均有所下降,其中家电、汽车、电子、医药行业的超配幅度下降,银行、机械的低配幅度明显降低。

因考察时间较短,外资在A股市场持股行业集中度下降的趋势不及2001-2018年外资在中国台湾市场持股比例变化的明显。虽然长期来看,持股行业集中度下降更可能是外资进入某一市场的趋势,这一趋势背后往往是其他优势产业的崛起,因此,用这一规律来指导1-2年内的外资持股行业变化是不太合适的。此外,我们也观察到,即便外资持股行业集中度下降,外资偏好的核心行业,如A股的食品饮料、家电、医药等,其持股比例依然维持优势地位。

2.4、情形四:外资停止进入该市场?

从上文的分析中,我们已经发现假设的第四种情形很难发生:外资持股的行业分散度长期下降,也意味着即便优势行业持股比例达到较高水平,外资对该市场的持股比例仍有可能增加。

中国台湾市场中,电子、半导体行业持股比例在2006年12月达到较高水平,而外资对全市场的持股比例在2008年10月才见顶:仍有2年外资持股比例增加过程。

目前外资对A股食品饮料持股比例接近20%,对家电、医药、银行、非银金融的持股比例在10%附近,但当前A股市场的外资持股比例仍处于低位,A股加入MSCI的进程也刚刚开始,外资停滞增配A股的情况预计难以出现。

在之前的报告中,我们提出目前A股仍处于外资流入红利期,体现出流入规模大、波动小的特点。韩国1998年后,中国台湾2005年完全纳入MSCI后,两地市场外资流入红利期逐步消退,外资流入的波动性放大。如果外资对A股的流入是持续稳定的,我们大可不必重视外资交易行为对市场的边际影响。那么,如果我们能够大致清楚外资流入A股红利期结束的特征,则更能把握外资进入的节奏。为此,我们提供三个观察的角度。

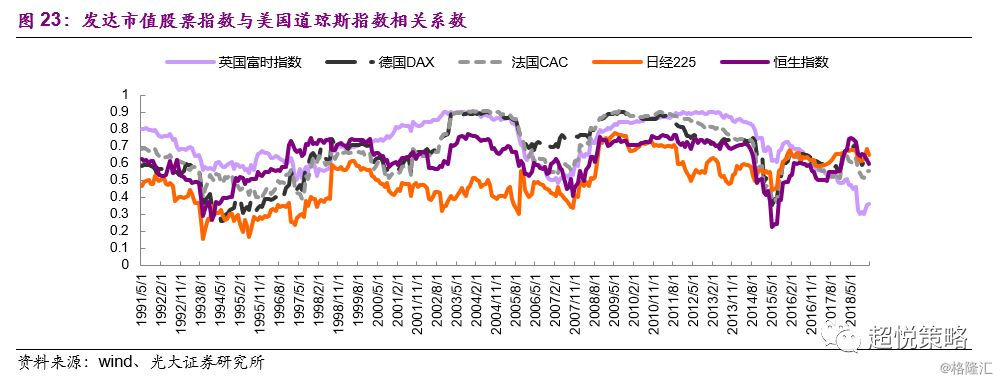

角度一,外资流入波动加大的过程,也是本地市场与海外市场相关度提升的过程。可以看到,发达国家/地区市场相关度一直较高,分别计算英国富时指数、德国DAX指数、法国CAC指数、日经225和恒生指数与美国道琼斯指数月收益率相关系数,这一系数从90年代起,一直保持在中枢0.6的较高区域。而新兴市场与道琼斯指数的相关性在1998-2005年先后经历了从低到高的抬升。与海外市场相关度的提高,反映的是背后资金流动的关联性提升,因此与美股市场的相关性,是一个可以高频监控的“红利期”进度指标。

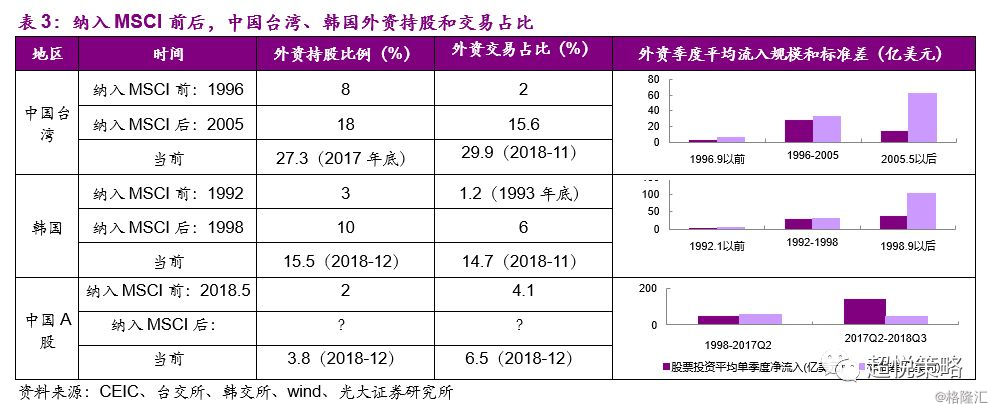

角度二,外资流入红利期也是外资占比快速提升的过程,红利期间,外资对中国台湾、韩国市场持股比例分别提高10个百分点(1996-2005:8%→18%)和7个百分点(1992-1998:3%→10%),当前外资对中国台湾、韩国市场持股比例分别为27%和15.5%,后续提升幅度相对有限。因此,如果能够知道外资对A股的最终持股比例,那么红利期结束时的持股比例可以大致预测。中国台湾、韩国市场红利期结束时的持股比例约为最终外资持股比例的70%,达到这一阈值后,外资波动加大。

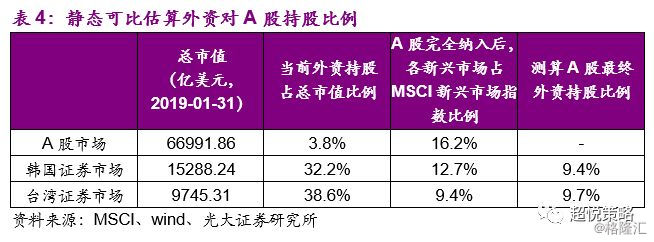

将A股与韩国、中国台湾静态比较,假设外资全部通过MSCI指数买入新兴市场,且对国别市场进行额外的超配和低配,则外资最终持有单一新兴市场规模与其在MSCI新兴市场指数中的权重成正比。即:

韩国市场占MSCI新兴市场比例/(韩国总市值*外资占韩国市场比例)= A股占MSCI新兴市场比例/(A股总市值*外资占A股市场比例);

中国台湾市场同理。据此估算的外资对A股的持股比例约分别为9.7%和9.4%。目前,外资对韩国、中国台湾市场的持股比例均比较稳定,则外资对A股稳态的持股比例约为9-10%。因此,当外资对A股总市值持股比例达到6-7%时,外资的波动预计将放大。

角度三,外资持股比例可能与外资对一国市场的熟悉程度、市场投资价值等因素相关。我们计算了部分市场外资持股比例与外贸规模、外贸产品复杂度[1]、市场重要性(市值规模)、增长潜力(人口结构、研发投入)及产业比例的相关性。我们发现,外资持股比例除了与证券市场规模呈现明显负相关以外,与进出口规模相关性最高,与体现出口产品技术含量的出口复杂度相关性也较高,与其他指标相关性偏低。

韩国和中国台湾的外贸占比高,外资对这一市场的熟悉程度更高,同时,经济结构较为单一,出口产品技术含量高,外资容易对优势行业重仓持股,而A股市场产业结构更加分散,出口占比低,且出口产品技术含量目前还较低,因此其稳态的外资持股比例应远不及韩国和中国台湾。

[1]出口复杂度反映一国(或地区)的出口商品结构,一国(或地区)出口产品的出口复杂度越高,该国(或地区)出口产品的技术水平就越高,并且该指标也反映了一国(或地区)在国际分工体系中所处的地位。数据来源:http://www.cepii.fr/CEPII/en/bdd_modele/bdd_modele.asp。

2.5、总结:外资流入向二线股票扩散

总的来说,外资流入具有扩散效应:部分龙头公司持股比例达到高位后,外资并不会停止提高其对A股的持股比例,而是更可能发生资金流向从一线龙头到二线龙头,从优势行业到其他行业的扩散。其中,同行业的扩散将会较快发生,行业上的扩散将会在更长的观测中体现出来。

当然,外资的选股和行业偏好很难发生改变。外资对一线龙头的持股比例高于二线,一线龙头更加确定的业绩和高ROE可能是制约外资配置二线龙头的原因。但外资对一线龙头的“抢筹”行情结束后,二线龙头受外资进出波动影响更大,行业景气向上时,二线龙头弹性更高。对A股来说,二线龙头精选稳定业绩公司或有边际机会。而外资对优势行业的超配持续性强,对其他行业的溢出效应,短期不应过度乐观,仍应以高ROE和稳定业绩进行选股。

而根据我们“大胆假设”下的对外资最终持股比例的估算,基于外资通过跟踪MSCI流入的假设,外资持股对A股稳态的比例预计为9-10%,外资持股比例达到6-7%后进出波动加大;直观来看,因出口产业一般为一国具有核心竞争力的行业,则外贸占比高,出口产品复杂度高,则外资持股对该市场的比例相对较高,而这背后体现的是外资对一国核心产业的熟悉程度。与韩国、中国台湾相比,中国GDP中外贸占比相对较低,且目前出口结构中,纺织服装、家具等低附加值产品还占大多数,按当前情况测算的外资对A股的最终持股比例预计不及韩国。但考虑到中国为GDP仅次于美国的第二大经济体,外资对A股重视程度有望高于其他新兴市场,更重要的是,中国经济正在向科创、新经济转型,转型成功后出口产品技术含量的增强,有利于进一步提高A股对外资的吸引力。

3、问题二:外资流入流出是否遵循固定准则

对于A股来说,外资流入是一个长线趋势,短期看纳入MSCI等国际指数附近,往往为外资流入的高点,且跟踪MSCI的主动投资基金占多数,流入高点多出现在相关纳入决定公布之前。2019年年初的外资大规模流入,也有MSCI在3月1日公布“提高A股权重”咨询方案结果的原因。除此之外,外资呈现于估值低点加仓买入的特点,而针对许多投资者认为的,外资将在收益达到20%(或其他收益率水平)时卖出的特征,我们并没有发现明显证据。

3.1、外资往往在个股估值底部买入

在个股层面,外资呈现“低买”特征。以中国台湾市场为例,台积电2006年、2009年、2011年、2015年估值重新回到历史低位时(见图24阴影部分),外资持股比例均有一定的增加。在2011及2015年,外资对联电的持股比例也有增加(见图25阴影部分),2017年外资对联电的持股比例增加幅度较大,但这一时期半导体行业景气度回升,行业普遍上涨,联电基本面跟随行业而好转,2017年一季度,营收同比增长8.8%(台积电一季度营收增长14.9%),而外资对联电的持股大幅上升。

中国台湾市场中,外资对行业的持股比例基本上呈上升趋势。因此,在整体行业层面,外资的“低买”现象并不明显。

3.2、外资卖出是否遵循预期收益率原则?

在个股层面,对大家研究较多的核心股票,外资是否“高卖”长期来看并不十分重要:以台积电为例,长周期看,2005-2018年,台积电股价一路上扬,仅在2008年出现了超过20%的下跌,而外资持股比例保持在60-70%之间。对于这类股票,长期持有是最好的策略,这也是外资持股比例整体较为稳定的原因。

但外部资金也有不同的操作风格,部分成本较高的资金也具备进行短期波段操作的诉求。我们观察到,在台积电过去6个月涨幅超过20%时,外资持股比例会有1-2个百分点的小幅下降。2010年以前,往往下降幅度在2%附近,其后,随着台积电股价波动性进一步降低,外资持股比例下降幅度往往不超过1%。

与台积电相比,外资对三星的持股比例波动更大。2008年后,外资持股比例整体呈现上升趋势,从42%上升至52%附近,股票价格上涨约400%。期间的外资持股的小波段与股价涨幅有一定关系:如2012年4月、2015年1月,三星短期涨幅较高后,外资持股比例下降4-5个百分点。但大部分情况并未出现外资持股比例的明显下降。

我们发现,对于台积电这类外资持股高位且相对稳定的股票,外资呈现“低买高卖”的特征,但“高卖”的幅度非常小;对于三星这个外资持股仍有一定上升空间的公司,外资因为短期涨幅而减仓的情形相对少见,外资呈持续增配。

3.3、陆股通北向资金在A股的交易行为

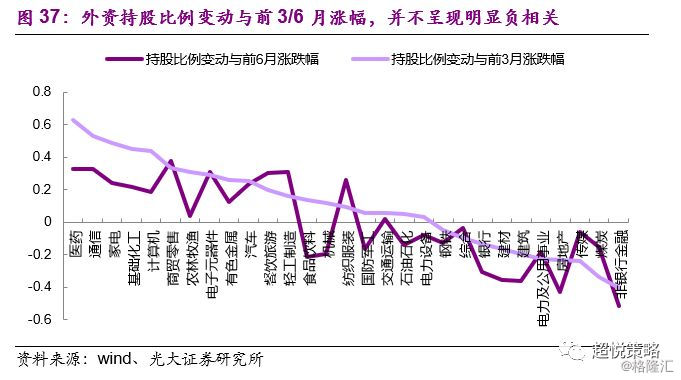

首先,外资对A股市场还处在持续买入期,持股比例持续提升,行业层面“低买”的现象不显著。无论食品饮料、家电估值上升还是下降,外资持股比例一路走高。从指数表现看,外资对家电行业在2018年2月出现了一定幅度减持,2018年1月前6月家电行业指数上涨24%,2017年3月至2018年1月家电行业累计增幅为39%;对食品饮料的持股比例在9月出现了一定下降,此前6个月食品饮料指数下跌5%。

若外资具备“高卖”特点,那么外资持股比例增加应该与指数涨幅呈负相关,但这一相关性并不显著:一半行业呈负相关,一半呈正相关关系。而外资对家电、食品饮料卖出的2018年2月和9月,均是美股大幅波动时,外资买入主要受全球投资者情绪的影响。相对于历史涨跌幅来说,外盘波动与外资减持更相关。

其次,个股层面,外资的交易行为也很难用“低买高卖”来归纳,外资对个股并没有统一的预期收益率,其卖出行为受到全球风险偏好回落、个股基本面变化及涨幅较高三方面影响,而个股涨幅的重要性位居末尾。

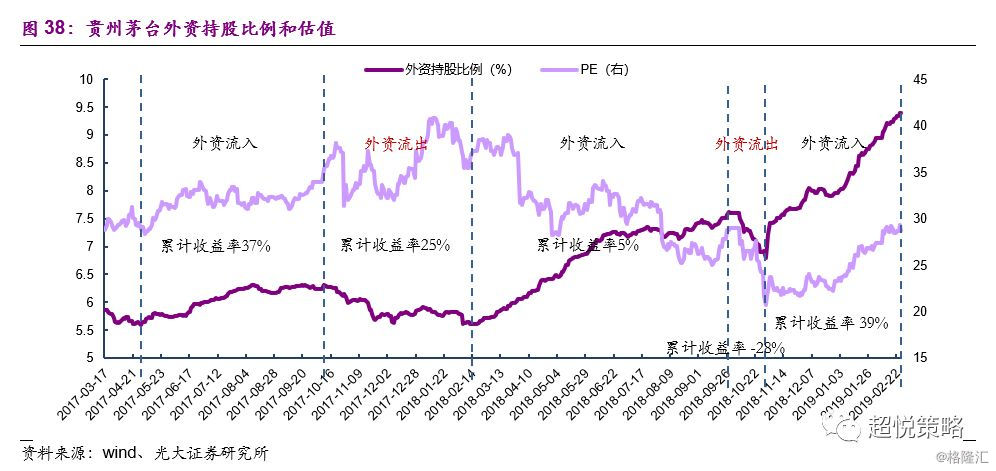

以贵州茅台为例,2017-2019年,外资总体有三轮流出-流出变动:2017年4月28日至2017年10月17日是外资增持阶段,期间累计收益率达到30%,随后外资持仓回调,这一期间外资对蓝筹白马的持股比例集体下降,与白马股整体上涨幅度较高不无关系;2018年2月12日至2018年9月27日外资持股比例再次增加,增幅达流通股本的2%,累计收益率为5%。随后外资在外围市场大幅波动的背景下撤出;而2018年10月底到2019年初,外资对贵州茅台增持比例达3%,截止2019年3月15日,外资增持比例达3.5%,期间收益率也达到44%。

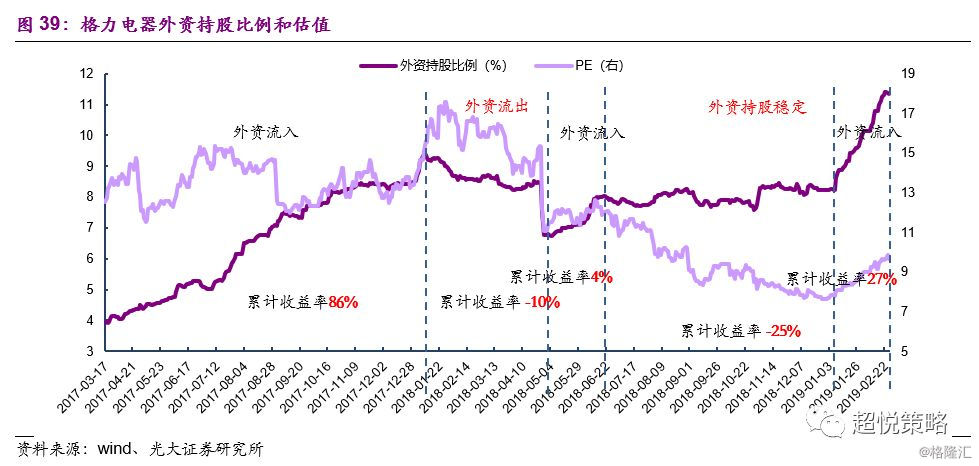

2017年3月至今,格力电器同样有三轮较明显外资流入。2017年3月17日至2018年1月10日为第一轮外资流入阶段,期间股价涨幅为86%;随后股价虽然仍在上涨,外资已经开始抛售格力股份,而2018年4月25日格力年报公布不分红后,外资大幅减持格力电器,2018年4月26、27日成交净卖出均超过20亿,股价下跌10%;2018年5月4日至6月20日,外资有一轮小幅度增持,期间收益率为4%,随后外资持股占流通股比例维持在7-8%,未见明显增减持趋势,期间股价下跌25%;2019年以来,外资频繁流入格力电器,截止日2019年3月13日,增持比例接近4%,股价较增持开始上涨27%。

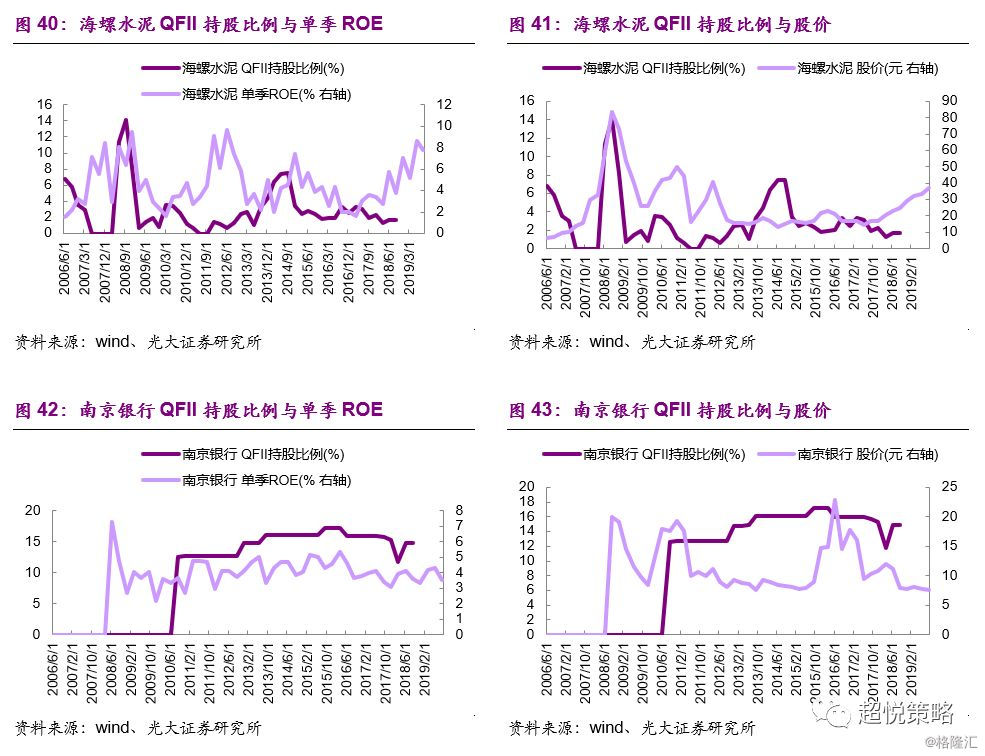

从2015年底陆股通开通前QFII机构持股比例变动来看,外资卖出与股价涨跌关系也不大,而与ROE的变动有关。2012年底,海螺水泥ROE出现下滑,2013年一季度ROE继续下滑,QFII持股比例出现下降。而南京银行上市以来ROE一直较为稳定,QFII机构持股比例也相对稳定,南京银行在QFII机构重仓股中一直处于持股比例较高的位置。

参考外资在中国台湾、韩国市场的经验,外资对持股比例较高的个股,如A股中部分外资持股接近30%上限的公司,未来可能出现外资“低买高卖”波段操作的现象,但预计持股比例波动较小,边际影响无需过度担心。

总的来看,对A股来说,外资整体持股比例仍处于上升,“低买高卖”的特征在行业和大部分个股层面均不明显,外资的买入仍与市场风险偏好的整体转暖有关,卖出不仅关注上涨幅度,更重要的是受到个股基本面、分红规则、外盘波动的影响。

4、问题三:外资买不买中小创?

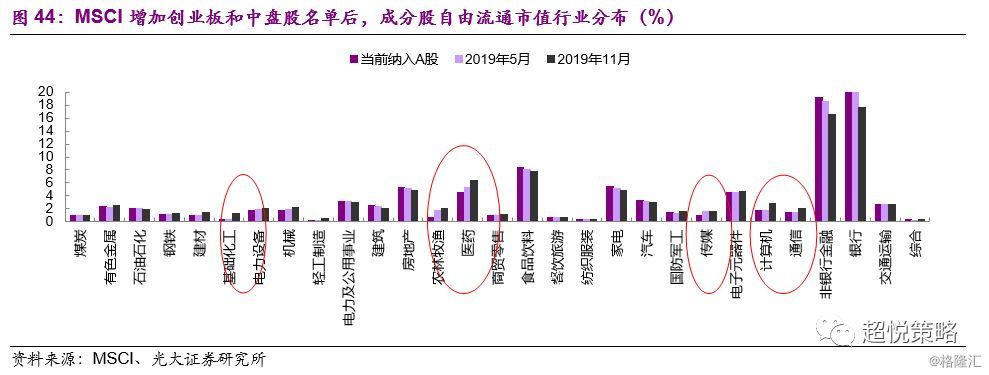

2019年3月1日,MSCI“进一步提高A股在MSCI指数中的权重方案”咨询获海外投资者通过,2019年中盘A股,包括符合条件的创业板股票将纳入MSCI[1]。MSCI对A股的覆盖率进一步增加,目前,MSCI中国指数包含239个A股标的,总市值30.1万亿,占A股总市值比例的51.4%;拟新增的168个中盘股和27个创业板股票股票市值规模分别为1.1万亿和2.8万亿,分别占A股总市值1.9%和4.8%。

“三步走”预计吸引MSCI跟踪资金4100亿元,其中为中盘股和创业板带入资金约为740亿人民币。且纳入中小创后,成分股中的医药、TMT比例提升,则外资各行业持股比例有望变化,边际利好医药、传媒、通信、计算机、农林牧渔相关股票。

[1]纳入过程包括三步:(1) 2019年5月的半年度指数审议中,MSCI预计将现有的中国大盘A股纳入因子从5%增加至10%,同时以10%的纳入因子纳入中国创业板大盘A股。(2) 2019年8月的季度指数审议中,MSCI预计将中国大盘A股纳入因子从10%增加至15%。(3) 2019年11月的半年度指数审议中继续将有中国大盘A股纳入因子从15%增加至20%,同时将中国中盘A股(包括符合条件的创业板股票)以20%的纳入因子纳入MSCI指数。

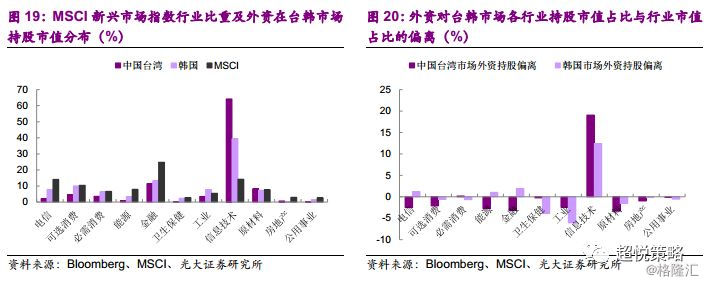

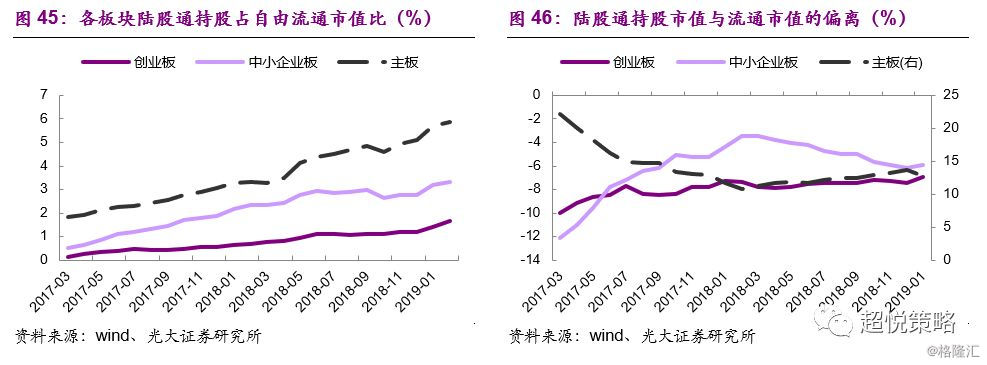

目前陆股通低配中小创。2017-2019年2月,陆股通对A股各板块的持股市值均有增加,持股比例也不断上升。截至2019年2月底,陆股通对创业板、中小板、主板的持股市值占自由流通市值比例分别为1.65%、3.32%和5.86%,较2017年3月底分别上升1.54、2.80和4.05个百分点。但另一方面,目前陆股通的持仓创业板和中小板的市值,相对于总体的创业板和中小板市值是明显低配的。截至2019年2月,陆股通低配创业板、中小板的比例分别为6.95%和5.9%,超配主板12.84%,相对于2017年3月底,超配或低配幅度有所收敛。

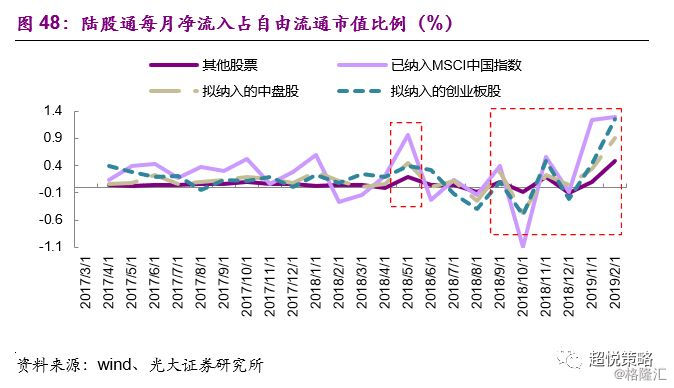

当前对中小创的低配是否与MSCI暂未纳入中小创有关?我们将1260只互联互通A股归类为已纳入MSCI中国指数、拟纳入的中盘股、拟纳入的创业板股票及其他股票四类。陆股通持股市值占四类股票流通市值的比例分别为8.34%、4.15%、4.06%和2.18%,已纳入MSCI股票及拟纳入股票的陆股通持股比例较高。同时,陆股通持股相对于其流通市值的偏离度方面,陆股通对已纳入MSCI的个股超配了20.5%,对拟纳入的中盘股低配了3.3%,对拟纳入的创业板股票低配了1.2%,对其他股票低配15.1%。

从资金流向看,在MSCI宣布纳入A股及相关标的的关键时点,纳入MSCI股票的确能吸引更多资金。2018年5月公布纳入MSCIA股名单时,该部分股票净流入规模946亿元,其他三组净流入20-80亿元,纳入名单部分股票流入规模占流通市值的比例显著高于其他组别。2018年9月,MSCI宣布拟纳入创业板和中盘股事宜后,陆股通流入创业板和中小板的比例(下图虚线),已经和流入已纳入MSCI股票比例相当。

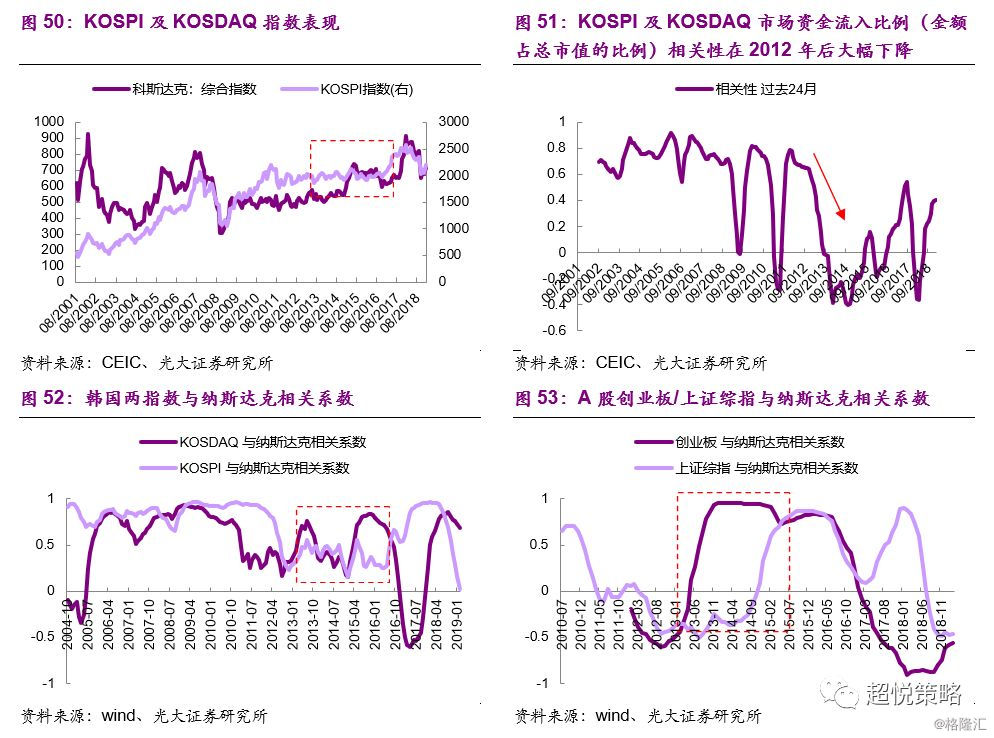

从海外市场的表现看,外资并非不买“创业板”。韩国股市分为以大型制造商为主的KOSPI主要市场和中小型技术股为主的KOSDAQ科斯达克市场,可以作为A股主板和创业板的参照。从上市公司数量上看,KOSPI市场上市公司788家,科斯达克市场上市公司1323家,但前者的总市值为后者的6倍,KOSPI市场上市公司平均市值16.51亿美元,科斯达克市场的上市公司平均市值仅1.63亿美元。两个市场均纳入了MSCI指数。

2001年9月-2019年1月,外资净流入KOSPI主要市场1121.8亿韩元/月,净流入科斯达克市场255.5亿韩元/月,流入主要市场规模较大。但从流入规模相对市场的市值比重来看,外资净流入KOSPI市场规模与总市值的比重平均为0.025%,流入KOSDAQ市场规模与总市值的比重平均为0.033%,外资对科斯达克市场流入规模并不小。

具体来看,2012年以前,外资对两市场资金流入基本同步,外资对两市场净买入规模6个月均值与总市值比例的相关系数在0.7附近,显示外资对两市场并没有明显偏好,而是整体增加对韩国市场的配置。2012年-2016年,外资对KOSPI和科斯达克市场的流入规模相关性下降至0附近,且表现为对科斯达克市场持续流入(即便韩国科斯达克市场长期来看并不成功),对KOSPI市场流入波动较大。

资金更多流入科斯达克市场直接原因是科斯达克市场表现更好:2012-2015年7月科斯达克市场上涨57.6%,同期KOSPI市场下跌2.5%。而更进一步,资金选择更多流入创业板,或许与这一期间全球科技股均表现较高有关:同期NASDAQ上涨了96.9%,KOSDAQ和NASDAQ的相关系数从2008-2012年的也有所上升,最高升至0.84。科技股上涨的背景是全球经济增长仍较为低迷,而在IPhone爆款发售的带动下,2009年后智能手机及其产业链利润增速较快。同期,A股市场创业板也明显跑赢大盘股,全球市场的共振,使得外资在板块选择时更加青睐科创类股票。

A股市场上,虽然当前外资持股仍集中于白酒、家电、银行这类大盘股上,但2018年12月后,外资对中小企业的关注度不断提升,截止2019年2月,电子、机械、医药行业公司调研较多,50-200亿市场公司外资也有密集调研。

韩国市场的经验告诉我们,外资并非不配置中小创,2001-2019年,外资流入规模占市值比重基本一致,而2012年后,由于资金的逐利性,外资对新兴市场中小创的资金流入也在增加。随着中小创股票被纳入MSCI中国指数,外资对中小创的低配幅度预计进一步收窄。而“打铁还需自身硬”,伴随中国加大对科创支持力度,提升科技企业核心竞争力,真正有核心技术的科创企业也将吸引外部资金大量配置。

5、总结:外资持股的扩散

跟踪资金面是策略研究的必修课,但我们对于资金的看法一直是:资金是一个市场同步性极强的指标,市场上涨期间,资金易跟风流入,市场下跌期间,也基本上呈现资金流出。外资也是如此,只是其交易行为主要受全球市场而非A股风险偏好的影响,因而体现出一定的“与众不同”。因此,近期陆股通的北向卖出并不意味着外资就此撤离。之后若市场继续向好,国内经济和政策面继续转暖,外部资金作为同步性指标依然会再次流入。

长期来看,外资对一个市场的配置呈现从一线龙头到二线龙头,从优势行业到其他行业的“扩散化”的特点。因此,外资对A股传统的优势板块消费白马达到一定配置后,不会停止对A股配置,二线龙头具备一定的轮动机会;其中,外资对二线龙头的持股比例相比一线波动加大,有更强的边际影响,因而在行业景气复苏期,二线龙头具有更好的弹性;短期内,外资对优势板块的超配有望持续,行业间的扩散将在更长时间里发生。

在交易行为上,对于单个新兴市场,外资多在行业、个股估值低点买入,但所谓的“达到预期收益率”后卖出的说法难以获得证据。外资卖出行为受到全球风险偏好回落、个股基本面变化及涨幅较高三方面影响,而个股涨幅的重要性位居末尾。

当前,外资流入A股处于“红利期”,流入多且流入规模的波动性较小。那么外资流入红利期何时结束?我们通过三个角度进行了“大胆假设”,供我们在日后“小心求证”:1、通过A股与美股相关性可以跟踪观察外资进出对A股美股联动的影响,联动较强,说明外资波动波动加大,对A股的持股比例稳定上升的过程基本结束。2、大部分海外投资者通过跟踪MSCI来配置新兴市场,假设外资参考A股在MSCI新兴市场指数中的权重进行配置,A股全部纳入后,外资对A股持股比例约为9-10%,而外资流入进程达到70%左右,外资流入波动性增大,因此,外资流入红利期结束时,外资持有A股总市值的比例约为6-7%;3、外资对某一市场的持股比例与该国外贸占比、出口产品技术含量有关,外贸占比高,出口产品复杂度高的市场,外资持股比例相对较高,而这背后体现的是外资对一国核心产业的熟悉程度。中国为GDP仅次于美国的第二大经济体,因此,外资对A股重视程度有望高于其他新兴市场,更重要的是,中国经济正在向科创、新经济转型,转型成功后出口产品技术含量的增强,有利于进一步提高A股对外资的吸引力。

最后,外资并非不买中小创,随着创业板股票被纳入MSCI中国指数,外资对中小创的低配幅度预计进一步收窄。外资持股比例与出口产品复杂度相关也隐含了外资的关注重点,即是否为核心资产,这也是在外资逐步“扩散”过程中所坚守的主线。伴随中国对科创的支持力度加大,提升科技企业核心竞争力,真正有核心技术的科创企业预计也将吸引外部资金大量配置。

6、风险提示

1、海外市场大幅波动。外资流入与全球投资者情绪有关,美股的大幅波动可能造成全球投资者风险偏好的下降,从而引起资金对风险资产的配置降低。

2、韩国、中国台湾市场规模相对A股较小,通过比较这两个市场中外资的交易行为形成的结论,对A股市场的借鉴意义可能受到影响。截至2018年底,韩国交易所总市值1.41万亿美元,台交所市值0.96万亿美元,而A股总市值6.32万亿美元。A股体量偏大意味外资对市场的整理影响相对较小。但从对核心股票的影响来看,外资对核心个股的持股比例仍然具有可比性。

3、国内经济增速超预期下行。国内经济增长下行压力仍然较大,2019年A股盈利增速预计仍将下滑,从而影响外资流入的意愿。