下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:卢俊

来源:真叫卢俊

越来越多的房企在最近开始陆陆续续召开2018年业绩发布会了,总的基调就是。

增长亮眼,未来可期

在他们的业绩报告和一些专家解读中,你几乎完全感受不到地产行情的低迷,仿佛现实与财报就是不同的两个世界

在地产的世界里,所谓的冬天只不过是比夏天稍微冷一点点的季节。

地产在今时今日,在中国经济框架里所占据的比例依然遥遥领先大多数企业,而且在未来可见的时间里,这个比重很难被改写。

我们很难看到在同一个行业里,超过千亿规模的企业可以达到31家,头部聚拢的效应已经越来越极端。

我们仔细研读了碧桂园、新城控股、旭辉、阳光城、越秀地产的2018年年报,一二三线开发商品牌依次排开,大有大的战略,小有小的思考。

从这些地产赛道的深度参与者中,我们或许能从多维度的不同视角下,从一些细枝末节中,窥探出地产下半场存在的机会和即将要走的路。

01

前几年我们观察到的现象是,大量的房企下沉市场做的特别的厉害,包括碧桂园、新城、旭辉、阳光城们,都开始全面重仓三四线,战线越拉越长。

现在回过头来看,却恰恰发现这些开发商恰好是抓住了中国城市化进程最快,房价需求猛升的那几年,于是大家业绩纷纷超百亿,普天同庆,增长率低于80%都不好意思拿到发布会上去说。

但是,这样做的弊端很快就凸显了,就是伴随快速扩张的一定是债务的上升,买地需要钱,用人也需要钱,而一般债务的期限差不多是2-4年的时间,所以到了2018年、2019年开始,还债的时间到了,市场也慢慢变冷静了,各个房企面临的压力也是比较大的。

因此,我们从2018年的年报中能明显感受到各家房企的态度,两个字。

谨 慎

除了碧桂园外,其他几家房企对于三四线城市的态度越来越微妙或者说是与前两年相比更加的小心翼翼。

相比于头部开发商在三四线的谨慎,其中有两个区域是所有开发商都一致看好的,就是已经上升为国家战略的两大城市群。

长三角城市群、粤港澳大湾区

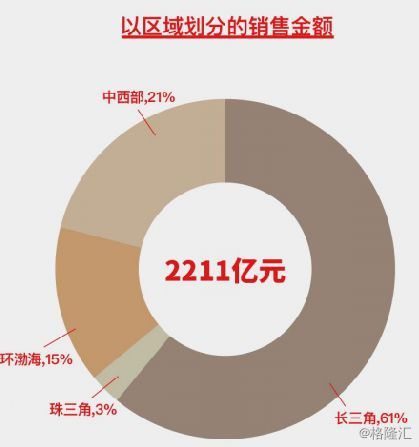

房企普遍对这两块区域格外关注,比如新城控股在长三角的比重达到了61%,环渤海的比重也达到了15%。

这里值得提的是,整个东三省及环京区域对于房企而言,投入的力度相对来说少了很多。

里面的原因也很简单,就是对于房企而言,更加追求一种长期稳定的确定性,没有足够大的预期就意味着蕴藏着风险。

长三角区域和粤港澳大湾区承担了房企更多的预期,构成了房企最坚固的“粮仓”。

对于中西部地区,还值得关注的就是成都、西安、长沙、武汉等省会城市,随着人口落户政策的全面放开,这些中西部的核心城市将接受到人口更多的回流,对于房企而言,源源不断的人口流入,就是最大的利好。

我们经常说,一定要格外关注房企房企重点开发的地区,高热度会提升地价,而高地价又会拉升新房房价,从而引发区域内房价的整体抬升。

其中有两个城市需要跟大家重点提一下,因为很少有地产开发商会在业绩会上具体谈论到哪个非一二线城市,除非确实对这个城市的压了重仓。

比如旭辉重点提到了山东的淄博,经过他们的内测,这个城市的实际居住人口可能接近了千万,同时作为山东半岛的核心城市,整体的城市建设和版图都搭建的比较好,核心区域的均价仅为1万左右,还有比较大的上涨空间。

其次是阳光城重仓的广州清远,最大的利好在于即将通车的高铁,从广州到清远只要四十分钟,同时阳光城认为清远很有可能成为广场的另外一个副中心,因为从多个维度看,清远与广州的互动将越来越频繁。

02

从年报中,我们发现大量的房企都在对外传递另一个概念。

我们很安全,负债率很低。

房地产行业的发展从本质上看,就是靠资金取胜的行业,如果说的简单点,就是只要你有钱,你就可以持续玩下去,在对的时间点狂拿地,就能赚到钱,就是这样。

但只有身处在这个赛道中,才能体会到高处不胜寒的用意。

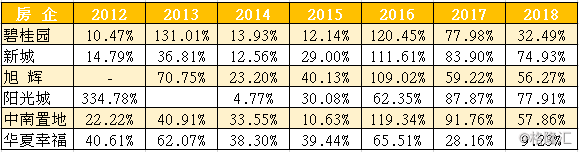

注:阳光城2018年业绩报告

目前整个基调就是去杠杆,投资人和大股东希望不再依赖借钱,不再依赖负债,而是通过公司的内部循环就可以让公司正常运转起来。

要让整个现金流的池子转起来,只有三个办法,一是不顾一切的多卖房,二是控制拿地的成本,三是融到的钱要足够的便宜。

围绕这三个点,房企其实还做了挺多努力的。

对于多卖房,首先是不顾一切的冲刺年度目标,比如万科为了“活下去”一定要完6300亿元的回款目标,然后恒大是光明正大的打折,当然,更多的是像阳光城、旭辉这样到了年底暗暗的变相降价,其实从本质上看,就是要多回流还债,这样才能让外界觉得自己是比较安全的。

对于控制拿地的成本,最常见的做法就是参与到城市更新的项目中,定向的拿地,这样整体的竞争力度就会小很多,这就是前几年阳光城一直在干的事情。

前期比较常见的是依靠打造小镇的概念来暗暗的做住宅开发,经过两年的发展,这种模式越来越走不通了,所以这块内容在各家房企的年报中体现的也越来越少了。

对于如何融到便宜的钱,对于房企而言,这可能比任何战略都要来的重要。

从本质上看,房企能否做大就是在和钱博弈,找到为什么要给你钱的理由以及这个模式是多么的有前景,想明白这点,几乎总能够借到便宜的钱。

房企普遍的做法就是一定要拼命做的足够大,通过品牌价值降低融资过程中的成本,其次就是直接让那些“金主”入驻,比如平安以及各类信托机构,都直接成为了各大房企的“幕后大股东”。

03

年报还透露出一件挺重要的事,就是很多房企接下来都会干一件事情。

把赚快钱变成赚慢钱。

赚快钱的模式其实很简单,就是不停的往项目上投钱,然后利用各种制度规则来尽最大可能的压缩工期,对项目实行高周转,项目成功的第一要务就是全部售罄。

这是前几年大部分的开发商都在干的事情,对于住宅,就是去化率一定要快,一定要赚快钱。

随着整个存量住房时代的到来,中国的房地产格局发生了比较大的变化,根据住建部公布的数据。

2018年年底城镇房屋存量是280亿平方米,从总量上看,大家已经不缺房子了。

但这种存量住房的分布是很不均匀的,比如在三四五六线城市,越来的越多的人会更加向往品质的生活,大家需要集中度更高的商业,需要有各种品牌聚集的商业综合体。

比如在一线城市,因为房价的持续走高,有越来越多的人走向了租赁市场,所以对整个租赁市场也提出了更高的要求。

这两种不同的内生力量对于房企而言,就是全新的机会。

比如新城控股,截止到2019年2月,开业的吾悦广场已经有102座,实现租金收入21亿元,同比增长了107%,在整个2019年,新城还将开业22座吾悦广场,继续稳固自己的商业护城河

与此同时,旭辉、阳光城、碧桂园等也将自持更多的商业,以前的商业逻辑是既卖房子又要卖周边商业,接下来就是越来越多的房企会选择自持物业,当然,每家的发力点是不一样的

比如对于旭辉来说,接下来就是在一线和强二线城市不断加大自持物业,变成持有者去长期运营,在二三线城市主做住宅开发

当然,这样做的好处就是会在长时间内获得源源不断的现金流,坏处就是因为钱不是一下子就回笼的,所以对整个公司的现金流提出了比较大的挑战,同时也要求有极高的运营的能力

自持商业这块,对于房企而言,干的好,就是海阔天空,闯出了另一片天地,干不好也没什么,大不了再打包重新出售

还有很重要的一点就是租售并举的开展,其实租赁这个市场目前看来才刚刚启动,所以各大房企其实提到的不多,但在越秀地产的年报中,我看到了还算比较清晰的脉络描述:

对于租赁市场而言,养老长租市场将是租赁市场最大的突破点,只需要差不多85%的出租率即能实现盈利;

其次,如果用住宅公开市场拍的地去建长租公寓,回报率是不理想的,因此,机会隐藏在各地政府专门为租赁市场而设的地,这样获取土地的成本就会低很多

04

地产到了这个环节,对于整个行业来说,有太多变化的地方。

我觉得地产公司的年报其实都在努力做一件事情:把整个行业最本质的东西挖掘出来,前面遇到了什么困难,取得了哪些成绩,有什么焦虑,接下来会往哪里走,怎么干,都慢慢剖析给你看。

当然,我们都不知道绝对的标准答案在哪,或许,这也就是地产行业最充满魅力的地方。