下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:CITICS债券研究

报告要点

IRS方面,受税期及政府债发行缴款影响,上周资金面前松后紧。展望本周,公开市场逆回购到期量较小,但季末考核压力增加,互换利率上行概率增大。国债期货方面,短期市场震荡,当前需要密切关注货币政策。国开债方面,促使债券收益率进一步下行的重要动力将是流动性进一步的宽松,因此要把握流动性对现券走势的影响。

IRS: 季末考核压力增加,互换利率上行概率增大。策略方面,受税期及政府债发行缴款影响,上周资金面前松后紧。周内看,上周一至周三资金面延续宽松的状态,受缴税冲击影响上周四资金面开始边际收紧,并在上周五达到资金利率高点。于此同时,上周一至周四央行继续暂停逆回购操作,但在上周五开展了200亿逆回购操作,表明了央行平稳资金市场的意图。上周互换利率随资金利率上行,1Y期限品种利率较前周上行5bps至2.61%附近,5Y期限品种利率较前周上行5bps至2.97%附近。展望本周,公开市场逆回购到期量较小,但从季节性上看3月上旬的流动性均较为充裕,中旬、下旬由于将要面临缴税和跨季因素的冲击,预计本周互换利率仍将小幅上行。

国债期货:短期市场震荡,关注货币政策。回顾前两周,国债期货在上上周大幅上涨,又在上周较大幅度下跌,震荡走势再次确认。同时,这两个周股债跷跷板的效应十分显著,因此需要继续关注风险情绪的传导。另外,金融数据弱于预期,经济数据喜忧参半,市场对于经济数据反应不大,当然这也是因为春节效应对数据产生了影响,市场倾向于等等看。所以,当前需要密切关注货币政策。上周缴税因素促使流动性稍微收紧,就对市场产生了较大的影响;本周美联储的议息会议、央行的公开市场操作都非常值得关注。

国开债:把握流动性对现券走势的影响。上周流动性是市场的重要影响因素,这反映出现券收益率在前期的下行之后、流动性与现券收益率利差收窄之后,机构可能比之前更依赖资金杠杆。这意味流动性但凡有一些边际的变化,会对市场产生更大的影响。同时,市场对经济下行预期相对较为充分,所以促使债券收益率进一步下行的重要动力将是流动性进一步的宽松,因此流动性无论是短期的波动还是长期的变化都值得关注,可以根据前者进行波段操作而根据后者进行长期配置。

正文

IRS:互换利率全面上行

公开市场:净投放200亿

公开市场操作方面,上周(3月11日-3月15日)央行开展200亿元7天逆回购操作,无逆回购到期,央行公开市场操作共计净投放(含国库现金)200亿。

资金利率:各期限利率大体上涨

上周(3月11日-3月15日)央行开展200亿元7天逆回购操作,无逆回购到期,央行公开市场操作共计净投放(含国库现金)200亿。上周央行暂停逆回购操作,此外对于周四到期的1055亿MLF央行也未进行续作。但资金面延续宽松态势, DR007始终运行在逆回购操作利率之下,R007也低至2.33%。具体看,银行间隔夜资金利率较前周上行67bps至2.75%,7天资金利率较前周上行59bps至292%;14天资金利率较上周上行43bps至2.91%,21天资金利率较前一周末上行41bps至3.25%,1个月资金利率较前一周末上行11bps至3.29%。

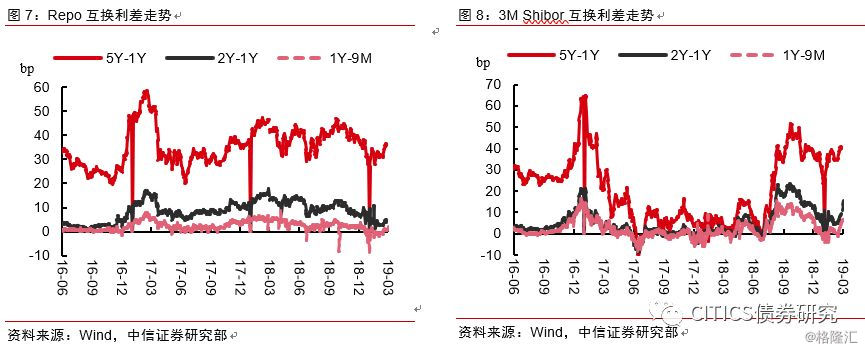

互换曲线:各期限利率全面下行

上周Repo互换利率全面上行,3MShibor全面上行。具体而言,Repo互换方面,各期限品种利率全面上行,其中6M期限品种利率较前周上行5bps至2.60%附近,9M期限品种利率较前周上行6bps至2.61%附近,1Y期限品种利率较前周上行5bps至2.61%附近,5Y期限品种利率较前周上行5bps至2.97%附近。3MShibor互换方面,各期限品种利率较前周全面上行,6M期限品种较前周上行2bps至2.91%附近,9M期限品种利率较前周上行1bps至2.97%附近,1Y期限品种利率较与前一周持平为3.01%,5Y期限品种利率较前周上行2.5bps至3.49%附近。

从互换曲线的陡峭度来看,Repo和3M互换曲线略呈平坦化。具体而言,Repo互换方面,1×5Y利差与前周持平在35.93bps附近,1×2Y利差较前周上行0.68bps至7.68bps附近,9M×1Y利差较前周下行0.53bp至0.73bps附近,6×9M利差较前周上行0.26bps至1.23bp附近;3MShibor互换方面,1×5Y利差较前周上行2.52bps至46.21bps附近,1×2Y利差较前周下行0.04bps至12.56bps附近,9M×1Y利差较前周下行1.27bps至5.00bps附近,6×9M利差较前周下行0.90bps,在6.60bps附近。

策略推荐:季末考核压力增加,互换利率上行概率增大

策略方面,上周受税期及政府债发行缴款影响,资金面前松后紧。周内看,上周一至周三资金面延续宽松的状态,受缴税冲击影响上周四资金面开始边际收紧,并在上周五达到资金利率高点。于此同时,上周一至周四央行继续暂停逆回购操作,但在上周五开展了200亿逆回购操作,表明了央行平稳资金市场的意图。上周互换利率随资金利率上行,1Y期限品种利率较前周上行5bps至2.61%附近,5Y期限品种利率较前周上行5bps至2.97%附近。展望本周,公开市场逆回购到期量较小,但从季节性上看3月上旬的流动性均较为充裕,中旬、下旬由于将要面临缴税和跨季因素的冲击,预计本周互换利率仍将小幅上行。

国债期货:上周小幅收跌

国债期货主力表现:期货市场持续下跌,总体收跌

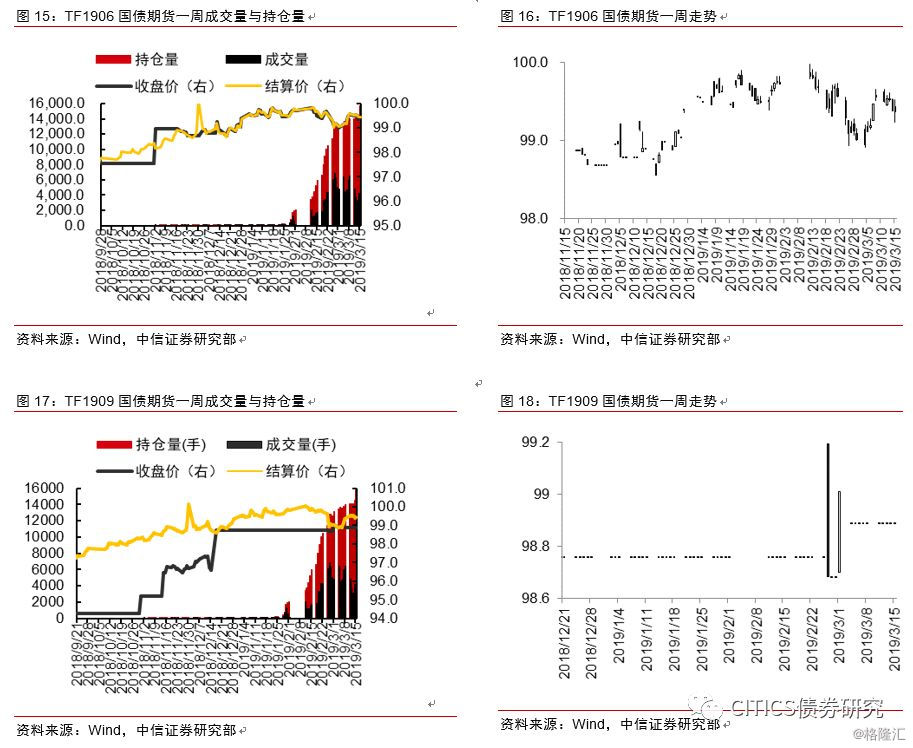

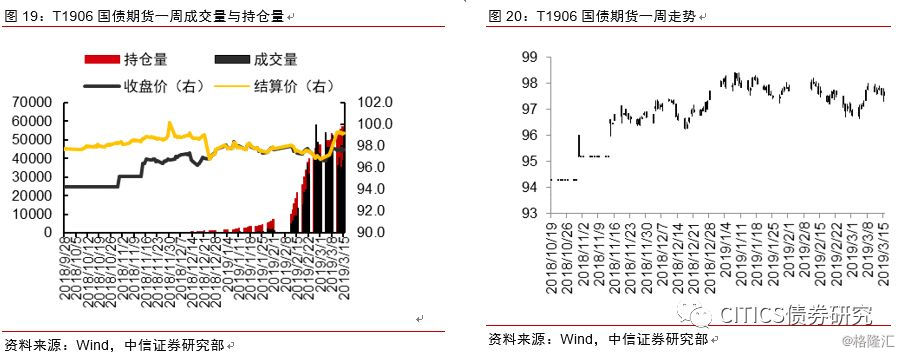

国债期货走势总体收跌。上周5年期国债期货主力合约TF1906全周跌0.15%,收盘报99.435元;10年期国债期货主力合约T1906跌0.16%,收盘报97.66元;5年期国债合约TF1903持仓增加1718手,总持仓增加至15748手,成交金额230.48亿元,较前一周减少47.42亿元,日均成交46.10亿元,较前一周减少9.48亿元;10年期国债合约T1903持仓增加3779手,总持仓增至57179手,成交金额2015.26亿元,较前一周减少366.92亿元,日均成交403.05亿元,较前一周减少73.38亿元。

上周国债期货市场持续下跌。十年期国债期货主力合约T1906周跌0.16%,五年期国债期货主力合约TF1906周跌0.15%。其中,周一10年期国债期货主力合约T1906跌0.15%,5年期国债期货主力合约TF1906跌0.085%;周二10年期国债期货主力合约T1906跌1.55%,5年期国债期货主力合约TF1906跌1.50%;周三10年期国债期货主力合约T1906跌1.50%,5年期国债期货主力合约TF1906跌 0.035%;周四10年期国债期货主力合约T1906跌1.74%,5年期国债期货主力合约TF1906跌016%;周五10年期国债期货主力合约T1906跌1.54%,5年期国债期货主力合约TF1906跌0.01%。

策略推荐:短期市场震荡,关注货币政策

国债期货在上上周大幅上涨,又在上周较大幅度下跌,震荡走势再次确认。同时,这两周股债跷跷板的效应十分显著,风险情绪的传导需要继续关注。另外,金融数据弱于预期,经济数据喜忧参半,市场对于经济数据反应不大,当然这也是因为春节效应对数据产生了影响,市场倾向于等等看。所以,当前需要密切关注货币政策。上周缴税因素促使流动性稍微收紧,就对市场产生较大影响;本周美联储的议息会议、央行的公开市场操作都非常值得关注。

国开债:收益率全面上行

国开债方面:收益率全面上行

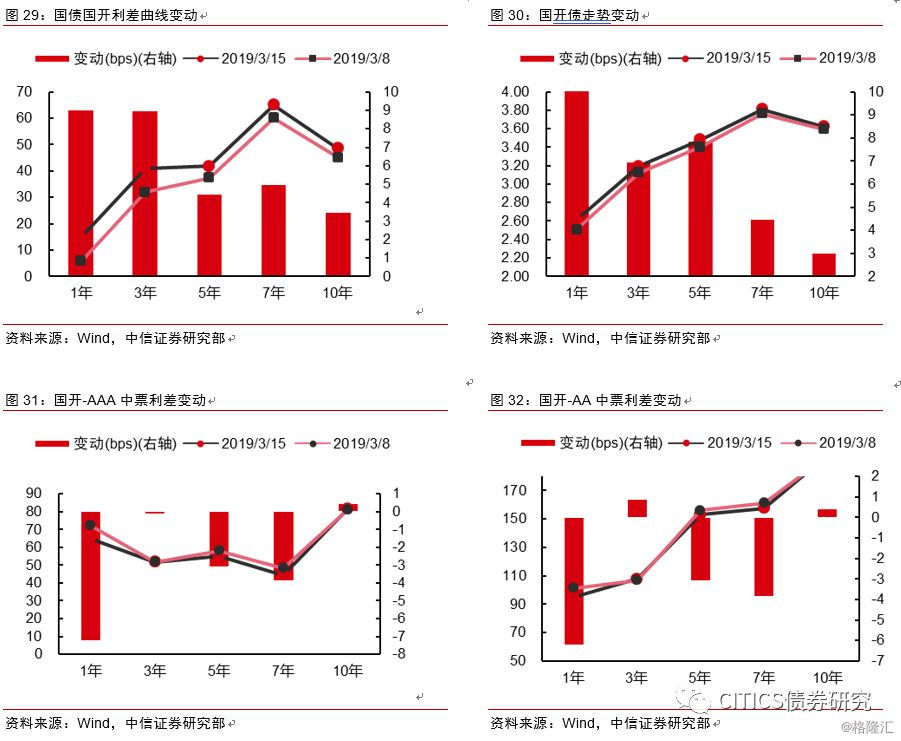

上周全周来看,国开债收益率全面上行。其中1年期收益率上行10bps,3年期收益率上行7bps,5年期收益率上行8bps,7年期收益率上行4bps,10年期收益率上行3bps。利差方面,各期限利差全面上行。上周全周来看,1年期收益率利差上行9bps,3年期收益率利差上行9bps,5年期收益率利差上行4bps,7年期收益率利差上行5bps,10年期收益率利差上行3bps。信用利差大体下行。国开-AAA中票利差方面,具体来看,1年期利差下行7bps,3年期利差与上周持平,5年期利差下行3bps,7年期利差下行4bp,10年期利差与上周持平。国开-AA中票的利差走势和国开-AAA中票利差大体相同,1年期利差下行6bps,3年期利差上行1bp,5年期利差下行3bps,7年期利差下行4bp,10年期利差与上周持平。

策略推荐:把握流动性对现券走势的影响

上周流动性是市场的重要影响因素,这反映出现券收益率在前期的下行之后、流动性与现券收益率利差收窄之后,机构可能比之前更依赖资金杠杆,这意味流动性但凡有一些边际的变化,对市场的影响将更大。同时,市场对经济下行预期相对较为充分,所以促使债券收益率进一步下行的重要动力将是流动性进一步的宽松,因此流动性无论是短期的波动还是长期的变化都值得关注,可以根据前者进行波段操作而根据后者进行长期配置。