下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:莫尼塔宏观研究

2月金融数据大幅不及预期,原因主要在于:

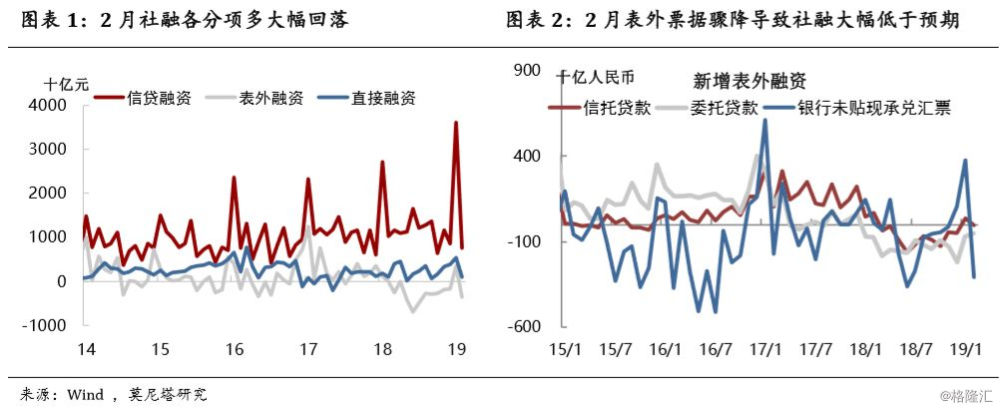

银行未贴现承兑汇票高位骤降,是社融大幅低于预期的主因。1月票据融资高增引起高层关注,克强总理指出票据融资、短期贷款上升较快可能带来新的潜在风险,银行2月或主要基于此做出调整。

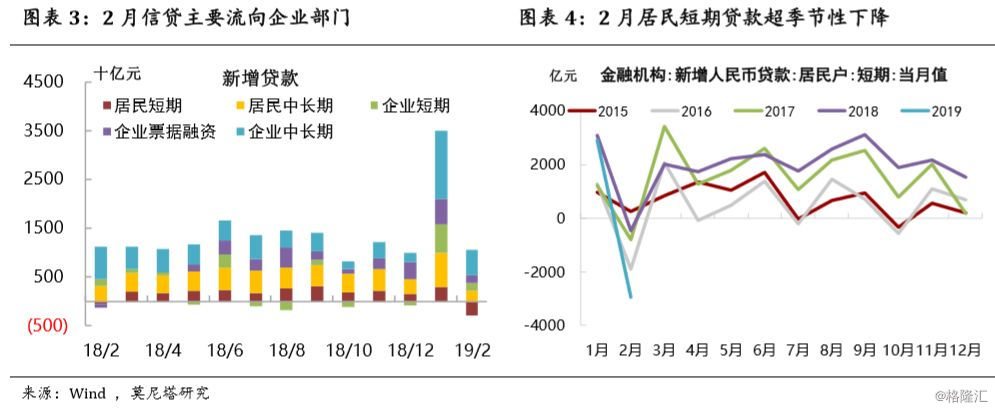

居民短贷创历史新低,是拖累整体信贷增长的关键。历年2月居民短贷均为全年低点,且短期贷款和票据一样被指出风险,因而调整幅度较大,我们认为不必过度解读。

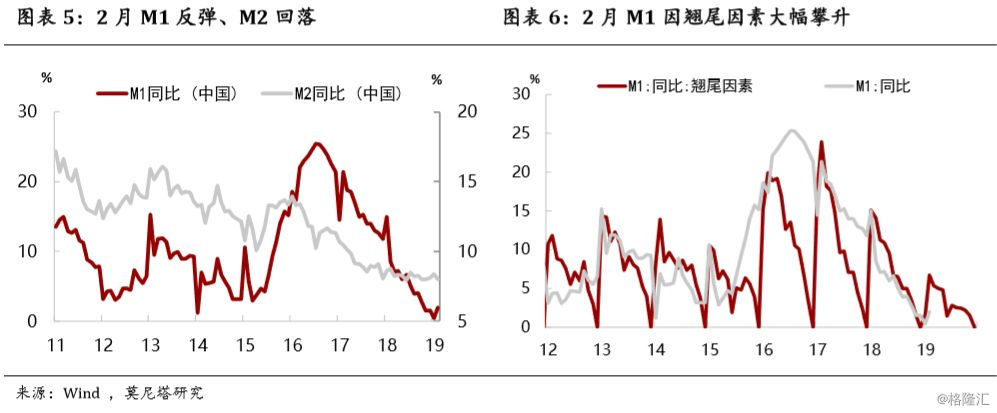

剔除翘尾因素的M1增长仍然非常疲弱。这意味着实体经济的现金流状况仍在变差,从而制约融资需求的扩张。

2月金融数据下滑的主要原因:一是对票据和短期贷款的监管要求,二是实体融资需求依然疲弱。基于此,我们谨慎看待后续社融回升的幅度:

三方面因素决定M1或仍有新低,从而制约融资需求。房地产销售受制于三四线购买力下降,仍处于减速过程中;工业企业利润增长在国企带动下,仍处于进一步探底过程中;地方政府现金流受卖地收入放缓拖累及减税要求,仍将继续收紧。这些状况将从根本上制约实体经济的融资需求。

高层对票据融资的关注可能持续压制社融数据。此前因期限短、利率低,票据成为融资供需不匹配情况下,银行偏爱的融资形式。但票据融资增长迅猛,引发了套利和资金空转的质疑。后续实体真实的融资需求将会在社融数据中得到更充分暴露。

表外融资仍处收缩过程,今年到期量较大。当前金融监管并未实质放松,但政策态度出现边际缓和。在此情况下,新增表外融资受非标到期节奏影响较大,对其修复空间不宜期望过高。

政府工作报告提出社融增速与名义GDP增速匹配的目标。考虑到今年名义GDP增速下行,也并不要求2019年社融增速有明显反弹。

一、票据骤降致社融不及预期

表外票据承压调整是2月社融大幅低于预期的主因。2月新增社融7030亿元,大幅不及预期,新口径社融存量同比回落0.3个百分点,至10.1%,体现年初以来社融较去年年底还是得到了一定修复,只不过来得并不那么猛烈。结构上,表内、表外和直接融资全线回落,表外融资拖累最大(图表1)。2月社融口径新增贷款(包含人民币和外币)显著下降至7536亿元的相对低位。2月表外融资再度负增-3648亿元,为去年8月以来新低。其中,银行未贴现承兑汇票是主要带动因素(图表2),1月票据融资高增引起高层关注,克强总理指出票据融资、短期贷款上升较快可能带来新的潜在风险,银行2月或主要基于此做出调整;委托贷款收缩-508亿,延续了上月进一步修复的状况;信托贷款回归负增-37亿,总体上也延续了去年底以来震荡修复的趋势。当前金融监管并未实质放松,但政策态度出现边际缓和,在此情况下,新增表外融资受非标到期节奏的影响较大,对其修复空间尚不宜期望过高。2月新增直接融资大幅回落至924亿元,主要是春节前后企业债券融资大幅减少。此外,2月地方政府专项债券贡献了1771亿,较上月进一步多增,存款类金融机构资产支持证券和贷款核销合计贡献了447亿。

高层对票据融资的关注,以及在此背景下票据融资的调整,可能持续压制未来数月的社融数据。此前因期限短、利率低,票据成为融资供需不匹配情况下,银行偏爱的融资形式。但票据融资增长迅猛,引发了套利和资金空转的质疑。那么后续实体真实的融资需求将会在社融数据中得到更充分的暴露。央行2018年第四季度银行调查问卷结果显示,贷款需求指数创下2017年以来最低。加之表外融资今年到期量较大,仍处收缩过程中。因而,2019年社融存量增速能够保持企稳的状态就很不容易了(意味着经济没有失速)。今年政府工作报告提出,社融增速与名义GDP增速匹配的目标,考虑到今年名义GDP增速下行,也并不要求2019年社融增速有明显反弹。

二、居民短贷超调拖累整体信贷

2月信贷投放总体不弱,居民短贷调整构成拖累。2月新增人民币贷款8858亿元,加上外币贷款为9020亿元,同比小幅多增;贷款余额同比持平于13.4%,表内贷款投放总体不差。结构上,居民部门贷款-706亿,企业部门贷款8341亿,贷款主要流向了企业部门(图表3)。居民部门贷款中,中长期贷款接近2226亿,创2016年3月以来新低,但1、2月平均来看仍达到4600亿的高水平;短期贷款创下-2932亿的历史最低。历年2月居民短贷均为全年低点,短期贷款和票据一样被克强总理指出风险,因而调整幅度较大,我们认为对此不必过度解读(图表4)。企业部门贷款中,新增中长期贷款保持在5127亿元的较高水平,短期贷款回落至1480亿,票据融资降至1695亿,表现都不算差。

三、实体现金流不振将制约融资需求

货币派生仍延续弱势,实体现金流恶化制约融资需求。2月M2同比回落0.4个百分点,至8%,与社融增速放缓相匹配;M1同比显著回升至2%,主要因翘尾因素从1.55%攀升至6.7%,剔除翘尾因素M1增长仍然非常疲弱;M0同比负增-2.4%,主因春节错位,本月翘尾因素达-10.09%(图表5、图表6)。正如我们在报告《从社融企稳到经济企稳》中指出的,现阶段对金融数据更应关注M1:因为在宽信用的政策导向下,最终起决定作用的是实体的融资需求。如果企业盈利状况还将进一步恶化,地方政府资金来源更加紧张,那么实体经济的融资需求就会很受限,从而影响信贷和社融的扩张。而M1恰恰是对企业和政府部门现金流状况的刻画。当前,三方面因素决定M1或仍有新低,社融企稳不易:1)房地产销售受制于三四线购买力下降,仍处于减速过程中;2)工业企业利润增长在国企带动下,仍处于进一步探底过程中;3)地方政府现金流受卖地收入放缓拖累及减税要求,仍将继续收紧。