下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

视源转债的下修条款相对容易触发,赎回和回售条款并 无特别之处,其纯债价值约为84.44元,面值对应的YTM为2.30%,债底保护一般。

截至3月6日收盘,视源转债对应平价为99.57元。我们认为其定位类似于略高于久立转2、类似于艾华转债。静态看,预计目前平价下视源转债上市首日获得的转股溢价率在12%-16%区间内,价格为112-116元 。

预计视源转债留给市场的规模在4.71亿元左右(50%)。假设其网上申购为户数为 50 万,网下参与 6000 至 8000 户,网上按照打满计算,网下按照的上限的 80% 打新,中签率约为0.008%-0.011%。对于投资者而言,近期参与打新应该是无需犹豫的选择,即使大盘有一定调整视源转债的打新收益也可以期待。同时我们也推荐投资者关注视源转债及其正股的二级市场配置机会。当然,对于视源股份这类成长性品种,如果业务拓展出现放缓迹象或大盘整体调整后风险偏好有所变化,投资者需要注意风险。

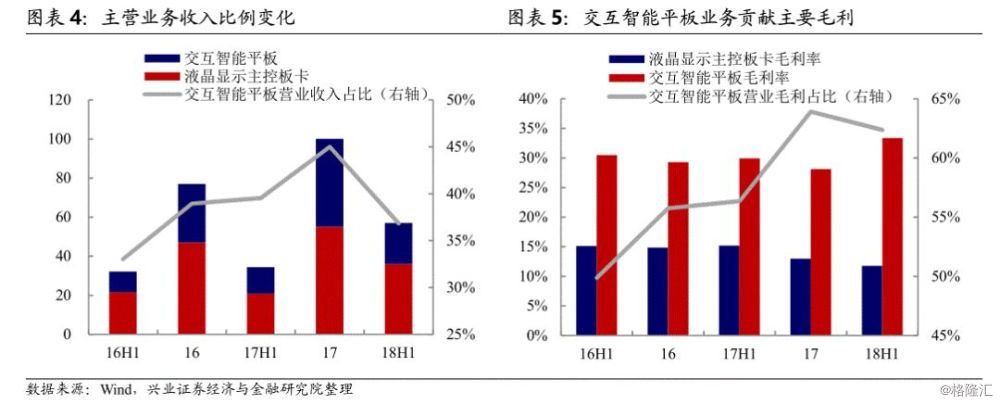

视源股份以生产液晶电视显示主控板卡起家,是该领域的全球龙头。17年公司液晶显示主控板卡出货量占全球市场比重超过29%,营业收入占公司整体收入约 55%。交互智能平板(应用于教育场景和企业场景)业务近年来保持约40%的复合增速,毛利率维持在 30%左右,17年起贡献超过60%的毛利。

2017 年公司在营收端继续保证业务扩张速度,录得 31.92%的同比增长,交互智能平板47.66%的同比增速明显超过液晶显示主控板卡的16.54%。但当期公司盈利端遇到原材料成本上升、汇兑损益等问题,归母净利润同比下滑6.86%。2018年公司营收端最大亮点在于液晶显示主控板卡的高增长,18H1增速达到72.77%,超过市场预期;交互智能平板仍然维持较高成长性,营收同比增速为53.53%。公司业绩快报显示 2018年实现营业收入/ 归母净利润147.51/10.01亿元,同比增速为56.40%/44.81% ,18H2的盈利情况好于H1,可能源自原材料成本下降和生产结构改善。

风险提示:原材料涨价超预期,市场竞争超预期,教育采购不及预期。

报告正文

3月6日晚间,视源股份发布公告将于2019年3月11日与 3月8日分别在网上和网下共发行9.4183 亿元可转债,本次募集资金(扣除发行费用)将全部用于高效会议平台建设项目(拟投入募集资金3.4053亿元,以下同)、家电智能控制产品建设项目(2.6478 亿元)、智慧校园综合解决方案软件开发项目(1.6067亿元)、人机交互技术研究中心建设项目(1.7585亿元)。

视源转债打新分析与投资建议

下修条款相对容易触发,债底保护一般

视源转债的下修条款相对容易触发,赎回和回售条款并无特别之处。按照中债(2019年3月6日)6年期AA 企业债估值 5.28%计算,到期按109元赎回,视源转债的纯债价值约为84.44元,面值对应的YTM为2.30%,债底保护一般。若所有转债按照转股价76.25元进行转股,则对总股本(流通盘数量占比为10.15%)的摊薄幅度为1.88%。

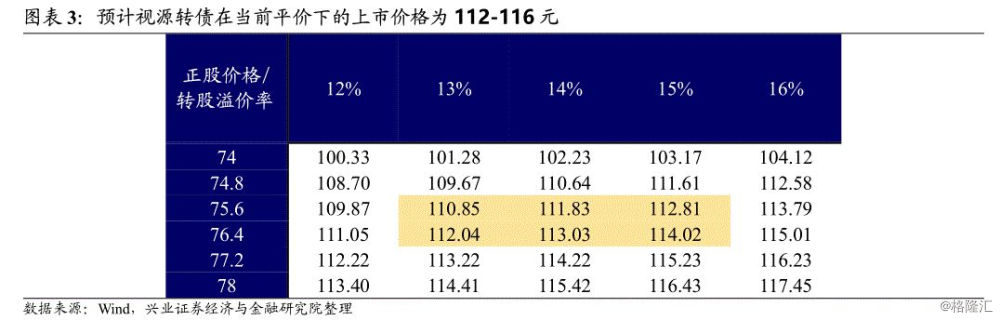

静态看,预计首日上市价格为 112-116元

截至3月6日收盘,视源转债对应平价为99.57元。视源股份作为智能显示龙头,其正股基本面受到投资者认可,基金在 2018Q2一度持有其51.09%的股权,2018Q4仍有27.01%。我们认为其定位类似于略高于久立转 2(评级 AA、余额10.40 亿元、平价99.88元对应价格111.78元),可能类似于艾华转债(评级 AA、余额6.91亿元、平价99.59元对应价格114.01元)。

静态看,预计目前平价下视源转债上市首日获得的转股溢价率在12%-16%区间内,价格为112-116元。

预计中签率下破万分之一,一级、二级市场均可关注

根据最新数据,视源股份的前三大股东为黄正聪、王毅然和孙永辉,三者均为公司高管,分别持有股权11.84%/11.57%/11.58%。截至目前没有股东承诺配售,但在打新赚钱效应较强的情况下预计配售积极性并不低,留给市场的规模在4.71亿元左右(50%)。

视源转债同时设置网下和网上发行,属于基本面受到认可的AA品种。前期完成发行的万信转2(AA,规模12亿元)是一个相对恰当的参照标的,其网下参与4225户,中签率0.017%。预计基本面更有看点的视源转债将受到更多投资者关注,假设网上申购户数为50 万,网下参与6000至8000户,网上按照打满计算,网下按照上限的80%打新,中签率约为0.008%-0.011%。

对于投资者而言,近期参与打新应该是无需犹豫的选择,即使大盘有一定调整视源转债的打新收益也可以期待。同时我们也推荐投资者关注视源转债及其正股的二级市场配置机会。当然,对于视源股份这类成长性品种,如果业务拓展出现放缓迹象或大盘整体调整后风险偏好有所变化,投资者需要注意风险。

视源股份基本面分析

智能显示龙头进入多元成长轨道

视源股份以生产液晶电视显示主控板卡起家,是该领域的全球龙头。根据 IHSMarkit 数据统计,2017年全球液晶电视出货量约为2.14亿台,同比下滑3.6%,公司液晶显示主控板卡2017年全年出货量为6208.91万片,占全球液晶电视主控板卡出货量比重超29%,18H1公司出货量占比超过36%。该项业务为公司提供充裕现金流,其发展前景可以从三个方面看待:1)从总量上看,由于液晶电视出货量难以维持高增长,即使公司保持龙头地位也很难获得较好成长性;2)从结构上看,随着中国智能电视渗透率来到约 90%(中怡康数据),公司毛利率相对高的智能板卡出货量占比有一定提升,2017/18H1达到约26%/35%;3)从毛利率上看,虽然智能板卡占比提升对该业务毛利率有提振作用,但提高空间有限。原材料上涨侵蚀产品净利润(这一点在18H1中体现明显),预计2019该情况会有一定改观。

投资者更关注的产品或是交互智能平板。公司该项业务近年来保持约40%的复合增速,毛利率维持在 30%左右,17年起贡献超过60%的毛利。该项业务又包括两个分支:1)教育业务致力于从教室应用场景,向学校、学区的完整教育信息化应用场景延伸,帮助学校构建从教学到管理的智慧教育信息化平台。18H1交互智能平板产品在教育市场实现营业收入18.36亿元,同比增长46.96%,占公司营业收入比重为29.53%。依据奥维云网《2018年Q2中国B2B IWB 市场研究报告》,希沃在交互智能 平板市场的销量和销售额继续保持市场占有率第一的领先优势。教育市场的巨大规模自不必多说,平板产品与其他信息服务的交互也可能成为增量业务;2)企业业务的核心在于2017年推出的 MAXHUB 高效会议平板,该平板具有书写流畅、远距离拾音、人脸识别、无线传屏、云服务等领先功能。18H1产品实现营业收入2.45亿元,同比增长 127.53%,占公司营业收入比重为3.94%。

另外,公司还在健康医疗、汽车电子、工业自动化等新业务领域持续开展市场研究,加大研发投入和产品开发力度,完善新业务领域的专业团队建设,积极培育业务发展的新增长点。

2017 年“负面因素”影响较多,2018 年业绩增速改观明显

2016年公司业务大踏步前进,当年实现营业收入/归母净利润82.38/7.42亿元,同比增长37.39%/109.32%。其中,液晶显示主控板卡业务收入增长23.76%,交互智能平板收入暴涨62.17%。盈利端:1)液晶显示主控板卡毛利率下降1.63个百分点,但交互智能平板大涨 4.29个百分点,带动整体毛利率同比上涨1.48个百分点;2)当期公司确认了外汇的公允价值变动损益(与汇率波动相关)、投资收益合计约1.44亿元,2015 年同期仅0.13亿元,两方面合力带动归母净利润大幅增长。

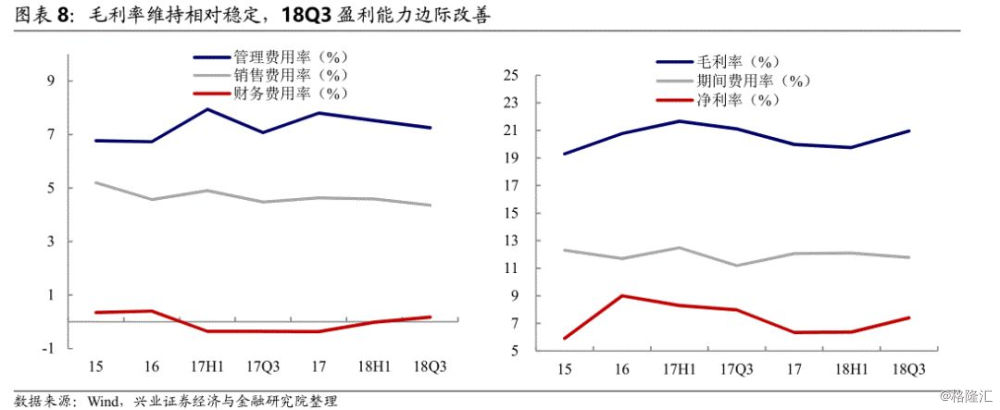

2017 年公司在营收端继续保证业务扩张速度,录得 31.92%的同比增长,交互智能平板47.66%的同比增速明显超过液晶显示主控板卡的16.54%。但当期公司盈利端受到的“负面因素”影响较多,归母净利润同比下滑 6.86%:1)部分原材料如多层陶瓷电容、MOS管持续缺涨价,使得液晶显示主控板卡、交互智能平板产品毛利率分别下降1.85/1.18个百分点;2)研发费用明显提高致使管理费用率提高1.07个百分点;3)人民币升值使得外汇的公允价值变动损益较去年下降1.60亿元,计入财务费用的汇兑损益为-0.20亿元,无法完全覆盖汇率波动的损失敞口。虽然盈利端数据并不“美观”,但公司基本面仍旧扎实。

2018年公司业绩增速好转,体现龙头实力。营收端最大亮点在于液晶显示主控板卡的高增长,18H1其增速达到72.77%,超过市场预期。去年同期公司该项业务受到彩电整体出货量下滑的影响而基数较低,今年的增长很大程度上来自对于智能电视主控板卡市场的开拓(18H1出货量同比增长133.79%),弥补了非智能主控板卡市场规模增速下滑的缺陷。交互智能平板仍然维持较高成长性,营收同比增速为53.53%。盈利端液晶显示主控板卡仍然受到原材料上涨的影响毛利率下滑3.41个百分点,但交互智能平板毛利率上升3.45 个百分点,这与单价较高的 MAXHUB高效会议平板营收规模快速增长127.53%有关。公司业绩快报显示 2018年实现营业收入/归母净利润147.51/10.01亿元,同比增速为56.40%/44.81%,略超市场预期。18H2的盈利情况好于H1,可能源自原材料成本下降和产品结构改善。

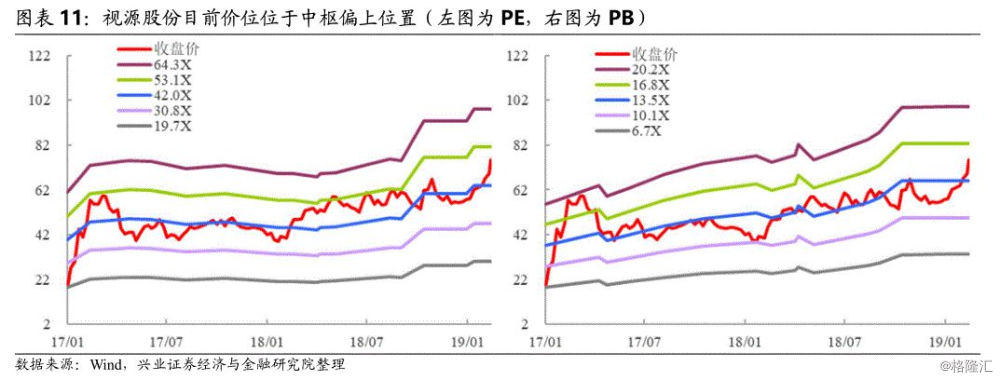

纵向看估值不算低,但结合成长性仍可适当关注

截至3月6日收盘,视源股份PE(TTM)49.8倍,PB(LF)15.44倍。公司所属行业为显示器件(申万三级),相比行业平均水平公司定位明显较高,这也是其基本面较高的反映。

视源股份暂不受到股权质押的压力,最近的较大规模解禁时点为2020年1月,对当前股价影响不大。对于成长类品种投资者需要综合考虑其业绩增长速度和市场整体情绪,对于视源股份目前可以适当关注。

风险提示:原材料涨价超预期,市场竞争超预期,教育采购不及预期。